@zeiken_info

@zeiken_info

【必見】

第3回 有価証券報告書や決算短信がすぐに読める9つのポイント

~どこを見れはいいの?その情報ってどういう意味?~

2020年7月5日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

「上場企業の決算書を見たい!」

そんな時は有価証券報告書や速報版の決算短信を見るのですが、情報が盛りだくさんでどこを見ればいいのか迷ってしまいます。そこで今回は、「ここを読めばOK!」や「その情報ってどういう意味?」をわかりやすく解説します。

ポイントは、「全てのページを見る必要はない」ということです。なお解説では、有価証券報告書は「有報」決算短信は「短信」という略号で書いています。

1.決算短信

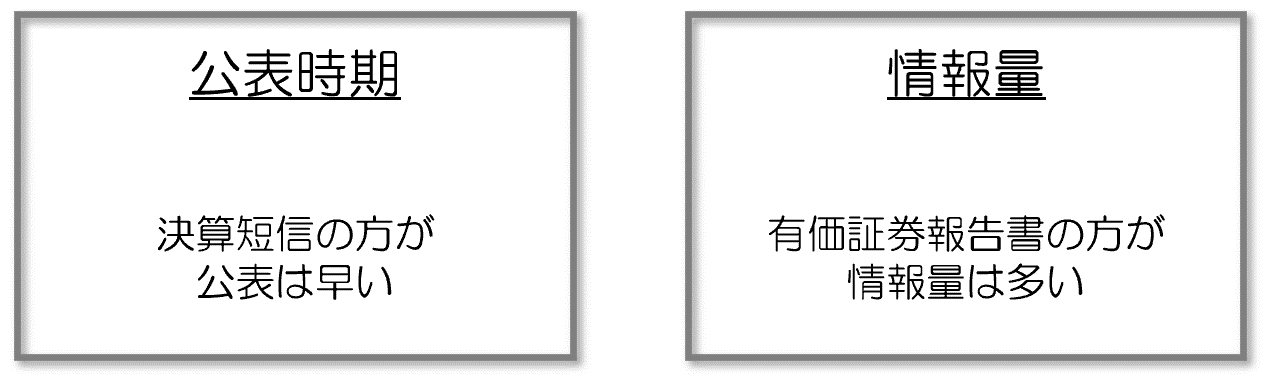

(1) 公開は有報よりも早い

短信は有報の「サクッとまとめ」のような情報量なので詳しさは有報に一歩譲りますが、公表のタイミングは短信の方が早く定められています。ですから、会社の決算情報を早く知りたければ、短信の公表を追いかけるのがベストです。短信の発表時期は過去の発表時期を見れば、大体いつ位か分かります。「知りたい会社の名前 決算短信」とググれば、すぐに目的のページへ辿り着けます。

(2) 最初のページに全てまとまっている【連結業績】

ググって決算短信を見つけてクリックしたら、一番最初に目に飛び込んでくるページ(=業績)に見たい情報が全てまとまっています。「業績って何?」と思いますが、要するに決算関係の誰もが見たい情報のことです。内訳は「経営成績」「財政状態」「キャッシュフロー」ですが、経営成績は「当期は儲かったのか?」がわかる情報で、財政状態は「持っている財産のうち他の人へ返さなくていい財産はいくらくらいか?」がわかる情報です。キャッシュフローは、文字通りお金が増えたか減ったかの情報です。このページに決算書を分析するなら欲しい情報はほぼ全てまとめられています。

まず、経営成績では売上高とか利益の情報がまとめられています。営業利益はメインのビジネスでの利益のことで、経常利益はそこから銀行利息などプラスマイナスした利益です。ですから、売上高と営業利益だけ見ておけばオッケーです。一番右端に「親会社株主に帰属する・・・」って記載がありますが、これは上級者向けの会計知識が少なからず必要なので「要するに当期純利益のことだな」程度のイメージで十分です。次に財政状態は「自己資本比率」だけを見ておけば十分です。この比率が高いほど、「人に返さないといけないお金が少ない」ことを示しています。キャッシュフローは、「営業キャッシュフローのプラスで投資キャッシュフローと財務キャッシュフローのマイナスをカバーできているか?」をチェックします。

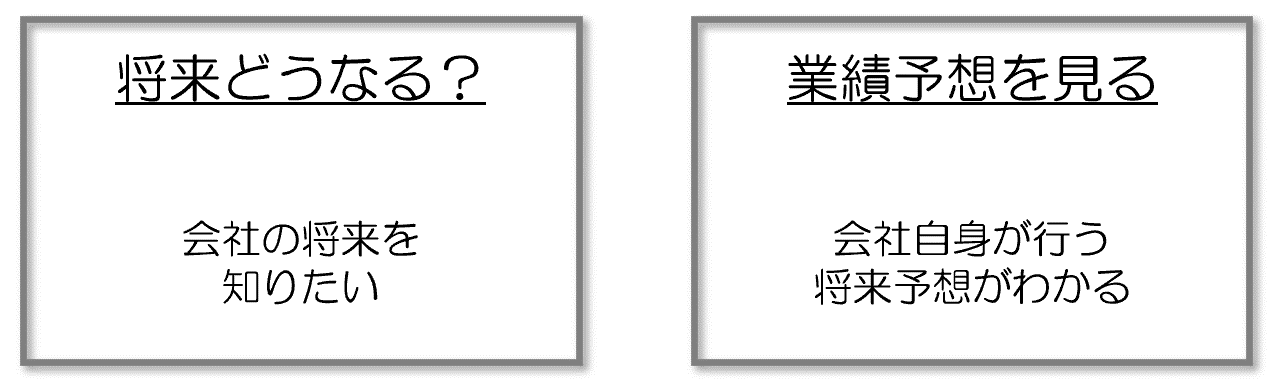

(3) 将来どうなる?【連結業績予想@短信】

「その会社と取引したい」とか「その会社の株を買おうかな?」を考えるときは、その会社が将来どうなるかは是非とも知っておきたい情報です。

そんな情報は、決算短信の「連結業績予想」に書かれています。来期の売上高や利益はどうなるのかが書かれているので、過去の売上高や利益に比べて増えるのか・減るのかをチェックします。あくまで予測なんですが、予測と大きく外れると会社は改めて「大きく外れる見込みです」って情報を発信しないといけないので、ある程度カタい予測情報になっています。

2.有価証券報告書

(1) 最近の業績まとめページを見よう【主要な経営指標等の推移】

決算書でまず目が行くのは、やはり「売上高」「営業利益(経常利益)」「営業キャッシュフロー」ですが、いろんなページに書かれているのでどうしても「一目で全部見たい」のニーズは満たせません。

そういったニーズを受けて有価証券報告書では、決算短信と同じように最初のページ「主要な経営指標等の推移」で、売上高などの主な経営指標をまとめています。決算短信では「直近2年」が開示対象でしたが、有価証券報告書は「直近5年」を対象にしていて、長期的な会社の業績の流れを読むことができます。

(2) どんな取引をしているか?【事業の内容】

「主要な経営指標等の推移」のすぐ後くらいにあります。決算書を作っている会社がどんな取引をしているかを、非常にシンプルな図を使って解説しています。誰が取引に関わっているかとか、お客さんと直接取引しているのか、それとも間にどこかの会社を挟んで取引しているのかなどの情報を知ることができます。会社が携わっている取引が分かれば、決算書の分析にある程度活かすことができます。

(3) 社長がどれくらい権力を持っている?【役員の状況】

選挙では多数決で物事を決めますが、株式会社では「お金をたくさん出した人(=株をたくさん持っている人)」の意見が通ります。人の数ではなく株の数で物事を決めるのです。有報では「役員の状況」というページに取締役・監査役(=会社の偉い人たち)の一覧がありますが、右端に持っている株式数が載っています。社長の持っている株の数が突出しているほど、大きな権力を持っている可能性が高いので、「1人の判断で物事が進みやすい状況かどうか?」を知ることができます。

(4) 連結財務諸表をチェック【連結財務諸表及び主な注記】

決算書は正式には「財務諸表」という名前なので、有報の内部では全て「財務諸表」という名前が使われています。そして、決算書を作っている会社だけの決算書のことを「財務諸表」といい、決算書を作っている会社に子会社がある場合は「連結財務諸表」を作っています。分析の仕方は第2回の記事を読めばわかりますが、連結財務諸表だからといってビビる必要はありません。基本的には同じ分析法を使えば十分です。

(5) 評価性引当の金額をチェック【税効果会計関係】

決算書の補足コメントのことを「注記」といい、有報の真ん中以降に載っています。「税効果会計関係」というページで、「評価性引当」という金額をチェックしてみましょう。難しい会計用語なので覚えなくていいですが、「繰延税金資産小計」の金額のほぼ9割以上になっている場合は、決算書を作っている会社が将来を悲観している証拠になるためです。

(6) 事業の内訳と業績をチェック【セグメント情報】

決算書は「会社全体」の数値ですが、会社には儲かっている事業もあれば調子の良くない事業もあるので、貸借対照表や損益計算書をじっとながめているだけではそのあたりは見えてきません。そんなニーズに応える情報が「セグメント情報」で、会社の主要事業別の業績(売上高や利益など)を知ることができます。会社のことを詳しく知るには、チェックを欠かせない情報です。

第3回はここまでにします。第4回は「【超入門】管理会計と財務会計の違いがすぐにわかるミニ講義」です。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

公認会計士・税理士内田正剛

うちだ会計事務所代表。

週刊「経営財務」での連載のほか、Twitter(@uchida016)やYouTubeを通じて、「難しい会計」を「わかりやすく簡単に」解説した情報を発信中。主な著書に「売上・収益の会計ルール入門」、「不正会計対応はこうする・こうなる」、「赤字決算の原因と対策がわかる本」(いずれも中央経済社)など。

» Twitter https://twitter.com/uchida016

» Youtube bit.ly/uchida016-youtube