@zeiken_info

@zeiken_info

【超入門】

第4回 管理会計と財務会計の違いがすぐにわかるミニ講義

~管理会計って何?財務会計って簿記?~

2020年7月20日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

「管理会計って何?財務会計って簿記?」

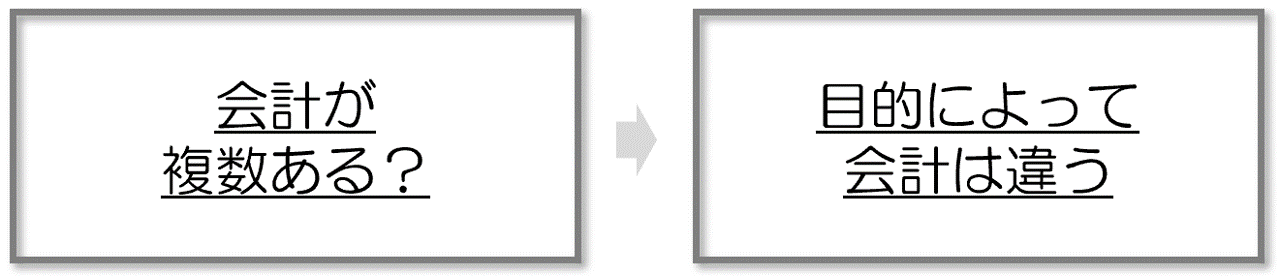

そもそも会計にいくつも種類があるのが驚きですよね。理解のポイントは「何のために使うの?」だけ押さえれば、サクッとわかっちゃいます。4回目は、2つの会計の違いをわかりやすく簡単に解説します。

1.よく耳にする会計は全部「財務会計」

(1) みんなが知ってる会計

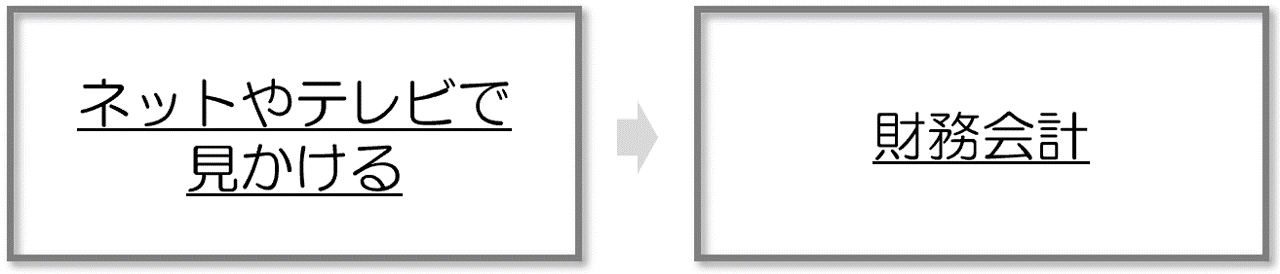

ネットやテレビで「利益が〇〇百万円減少!」「売上高が○○%増加」と耳にします。また、大学での会計や簿記の授業では、まず最初に仕訳とか貸借対照表とか借方・貸方を学びますよね。「会計」よりも「簿記」という呼び方の方がイメージしやすいですが、これらはすべて財務会計です。後で紹介しますが、決算の内容をネットで公開したり、会社の確定申告をするときは、すべて財務会計のデータを使います。財務会計のデータのことを、仕訳とか帳簿といいます。

(2) 外部向けの会計

上場会社は定期的に決算を公表する義務があり、決算は財務会計を使っています。同じく、会社は儲けを計算して毎年確定申告をする義務がありますが、確定申告書での税金の計算も、財務会計をベースに計算しています。会社が株主総会を開く時に株主さんへ招集通知(=株主総会へ来てねと連絡する手紙)を送りますが、招集通知にくっつける決算書も財務会計を使っています。このように、会社外部へ会社の状況を金額付きの情報で知らせる場合は、すべて財務会計を使います。つまり財務会計は、「外部向けに使う会計」といえます。

(3) 財務会計に必要なのは「ルール」

財務会計では、決算書会社はもちろん、会社の決算を見て株を買うかどうか決める人(=投資家といいます)や確定申告書を使う税務署など、使う人がたくさんいます。ただ使うだけじゃなくて、使った後にどうするかを決めます。そうすると、同じ状況なのに会社の気分や考え方次第で全く違う処理をしたのでは、決算書を使って物事を決める人が判断を間違えてしまいます。そういった問題を防ぐために財務会計では「ルール」を設けて、決算をするときにルールを守って処理することが求められます。特に上場会社が守ることが求められているルールのことを「会計基準」と呼んでいて、日本では主に「企業会計基準委員会」という組織が作って公表しています。

(4) 日本の財務会計のミライ

人やお金やモノが世界中を飛び回っている中で、会計基準も世界で統一した方がいいのではないかという考え方がどんどん拡大しています。その流れを受けて世界版の会計基準である「IFRS」というルールが世界中で採用されつつあります。日本は、自分の国で作った会計基準を使っていますが、IFRSと大きく処理が違っていると海外の人たちが日本の決算書を見て判断を間違えてしまいます。そこで、IFRSを日本で全面的に採用はしないまでも、日本の会計基準の内容を極力IFRSに近づけていく取り組みが続けられています。

2.「管理会計」ってなんだ?

(1) 社外に公開されない内部向けの会計

同じ「会計」という言葉を使っていますが、目的はガラッと変わります。財務会計は会社の外に向けて情報発信することを目的にした会計でしたが、管理会計は会社の内部で使うものです。つまり管理会計は、会社の外部の人に見せることを想定していない会計なので、財務会計とは色々と違った特徴があります。

(2) 会社の役に立てばいい

管理会計に限った話ではありませんが、会計は使う人の役に立てるためのものです。ですから、会計を使う人が変わったら会計自身も変わります。財務会計では様々な社外の人が会計を使う人でしたが、管理会計では会計を使うのは会社の経営をする人たちです。経営をする人たちは会社を経営していく上で毎日いろんな判断をするので、判断するときにどれくらい会社にメリットやデメリットをもたらすかを数値で知りたいのです。経営をする人が「役に立った」と感じるのは人によって様々なので、会社が違うと管理会計も変わってきます。

つまり管理会計は「経営の役に立てばよい」だけがルールで、他社の管理会計と違っていても全く問題ありません。ですから、財務会計のような「会計基準」はなく、監査でチェックされて「直してください」と指摘されることもありません。

(3) どんな管理会計があるの?

ルールはないといっても使う会社によって全く違うというわけではなく、ある程度のパターンがあります。ここからは、よく見かける管理会計を見てみましょう。

① 事業部門を管理

どの事業部門が会社に貢献してくれたのかをチェックする管理会計です。業績が良かった悪かったを把握するだけでなく、業績の悪い事業部門は撤退・廃止することを検討するときにも使います。

② 従業員を管理

どの従業員が会社にメリットをもたらしてくれたのかを把握する管理会計です。主に従業員の給料やボーナスを決める時に使います。

③ 投資するかしないか?

管理会計は「未来のこと」を考えるときにも使います。会計というと過去を振り返るために使うというイメージがありますが、そんなことはありません。会社のお金には限りがあるので、「Aという案件とBという案件があってどっちも魅力的」のような場面では、どっちかを選ばないといけないケースも出てきます。そんなときに使うのが管理会計で、使えるお金(=予算)と将来的に会社へもたらすお金の金額を比べて、「少ないお金でたくさん稼げる案件はどっち?」をジャッジすることができます。

④ 販売価格をいくらにするか?

モノを作ったときにかかった金額(=コスト)以上の値段で売らないと、会社は赤字になってしまいます。ですから、値段を決める前に「コストはいくらなのか?」を把握するのは、とても重要な作業です。こんな場面でも管理会計が使われますが、原価計算という呼び方をされることもあります。

第4回はここまでにします。第5回は「【完全初心者向け】利益の意味と違いをシンプルに解説」です。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

公認会計士・税理士内田正剛

うちだ会計事務所代表。

週刊「経営財務」での連載のほか、Twitter(@uchida016)やYouTubeを通じて、「難しい会計」を「わかりやすく簡単に」解説した情報を発信中。主な著書に「売上・収益の会計ルール入門」、「不正会計対応はこうする・こうなる」、「赤字決算の原因と対策がわかる本」(いずれも中央経済社)など。

» Twitter https://twitter.com/uchida016

» Youtube bit.ly/uchida016-youtube