@zeiken_info

@zeiken_info

第2回 変動費と固定費で分ける3つの理由とは!?

~利益を予測するため、費用の削減効果に違いがあるため~

2021年5月6日

費用は売上との関係で変動費と固定費に。売上と連動するかで分けていく。

管理会計は業績改善を目指すものなので、会社のもうけを良くすることを考えます。このもうけ、つまり利益は、「売上-費用=利益」ですから、売上と費用に分けて考えることができます。売上の管理の方法については、すでにパートⅠ第2回で紹介しました。

▷ パートⅠ 第2回 売上高の勘定科目 勘定科目を増やすことが管理会計に!?

ここでは、もう一方の費用を見てみましょう。管理会計の手法を活用していくための準備として、費用を大きく2つに分けます。具体的には、費用を売上と連動するかどうかで分けていきます。

まず、売上が増えたり減ったりすれば、同じように連動して増えたり減ったりする費用を「変動費」と呼びます。もう一つは、売上に連動しない費用、売上が増えても減っても関係なく決まった額だけかかってしまうような費用を「固定費」と呼びます。

【変動費】

□売上に連動して発生する費用

●材料費

●商品売上原価

(期首商品棚卸高+仕入高-期末商品棚卸高)

●外注費

●荷造運賃

【固定費】

□売上に連動しないで、決まった額が発生する費用・変動費以外

●給与

●賃金

●法定福利費

●地代家賃

●減価償却費

●リース料

*売上高に連動するかどうかで、固定的な費用という意味ではない。

固定費と変動費に分ける、3つの理由。

変動費と固定費を、どうして分けるかということを3つの視点から考えてみたいと思います。既に管理会計に取り組んでいる方は分けることが当たり前になっていて、改めてなぜ分けるというとこを考えるのもの新鮮ではないでしょうか。

まず、変動費と固定費を分けるのは、まさに利益の予測をするためです。売上の予測というのは、どんな会社でもやっているように感じます。やはり、それだけ会社にとって重要なことなのでしょう。そして、例えば、売上が2割増えるだろうと見込めた時に、じゃあ利益はどうなるかも知りたくなります。そのために、変動費と固定費を分けておく必要があります。つまり、変動費は売上が増えたときに連動して2割増えるからこの金額、固定費はそのまま変わらず今月と同じ、そうすると売上から2つの費用を引くと利益が予測できるわけです。また、売上が増えた場合とは逆に、売上が減る場合も同じように利益の予測ができるようになります。

2つめは、費用の削減効果に違いがあるということです。どういうことかと言うと、業績が悪くなり売上が落ちた時に、いわゆるリストラ、人件費のカットを考えるのは、人件費が固定費であるためです。つまり、売上が減っても一緒に下がってくれない費用だからということになります。そして、一度大変な思いをして減らしてしまうと、その効果は長持ちするのです。

これは、ご家庭の例で考えて頂くと良いのですが、食費のような変動費はがんばって減らしても、次の月に気を緩めるとすぐに増えてしまいます。一方で、家賃や保険料のような固定費は、一度下げてしまえばずっと下がりっぱなしです。

3つめは、新たな事業を始める場合には、なるべく固定費がかかるようなやり方はしない。固定費になりそうなものは注意をする。つまり、固定費を少なくしておけば、売上が増えなければ費用もかからない。このため、すぐに売上が上がらなかったときや上手くいかなかったときの赤字幅が少なくてすみます。そのかわり、変動費は割高になることが多いです。例えば、いきなり大きな重機を購入するのではなく、必要な時だけリースするので始めて様子をみるというようなことです。

変動費と固定費を分けるのは手間がかかる?

それでは、会社の損益計算書から費用を変動費と固定費に分ける方法を見ていきましょう。これには主なもので2つの方法があり、「勘定科目法」と呼ばれる方法と、「最小二乗法」と呼ばれる統計的な方法とがあります。ここでは、基本であり、手間が少ない勘定科目法をみていきます。

なお、もう一つの統計的な方法は、Excelで簡単にできて実務での使い勝手も良いものです。すでに勘定科目法に取り組んでいる方は、トライして頂くのもおすすめです。

基本の「勘定科目法」をまずはしっかり押さえよう。

勘定科目法は、試算表の中で、勘定科目によって、この勘定科目は固定費、あの勘定科目は変動費かなというふうに分けていく方法です。なかには同じ科目の中にも売上に連動する項目と、連動しないで決まった額が発生するものの両方含まれていることあると思います。その場合は、さらに細かく、総勘定元帳までさかのぼって見ていくこととなります。

例えば、材料費、仕入高や外注費というのは、売上が増えれば同じように増えていきますよね。売上原価に入る項目は変動費が多くあります。販売費及び一般管理費でいうと荷造運賃は売上が増えれば増えるほど、連動して増えていくはずなので変動費というふうに分けていきます。

一方で、給与、賃金、法定福利費などの人件費は、売上が増えても減っても1年というスパンでは連動して増えたり減ったりしない。なので、固定費。ただ、残業代は売上に応じて変わってくることが多いと思うので、残業代が多い場合は別にして考えないといけないかもしれません。ほかには、地代家賃や減価償却費などが売上に連動しないため、固定費になります。

ここで1つ注意していただきたいのが、変動費か固定費かは売上に連動するかどうかで決まるということです。つまり、固定的な費用かどうかという意味ではないということなんです。例えば、本社の水道・光熱費なんかは、夏場と冬場にはエアコンを使うので多くなり、春と秋は少なくなります。すると月々で見ると変動しているので変動費かなと思ってしまいがちなんです。けど、そうじゃなくて、年間でいうと売上に関係なく決まった額発生するので、固定費というふうに考える必要があります。

業種別の勘定科目の情報もとても参考になる。

勘定科目法を使うにあたって、事業内容も理解できているベテランの方であれば、比較的簡単に変動費と固定費を分けていけるんじゃないでしょうか。ただ、経理経験の浅い方や事業内容の理解がまだまだであると、判断に迷ってとまってしまうことになりかねません。

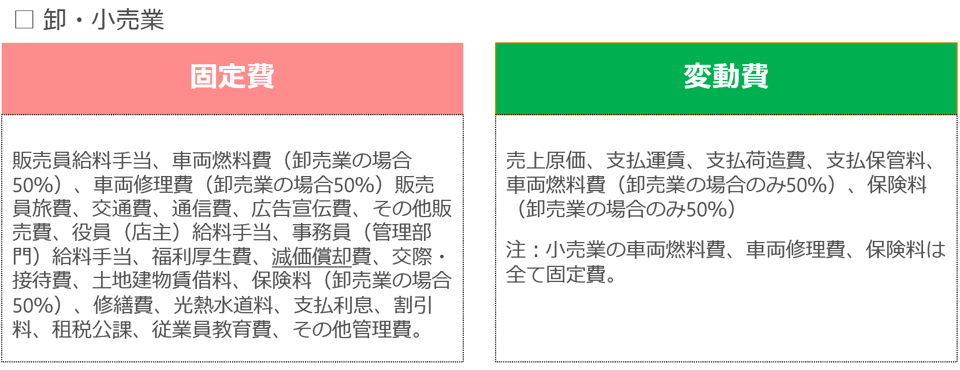

そのような時には、中小企業庁のホームページを参考にしながらやっていただくのをおすすめします。

データ出所)中小企業庁ホームページ 中小企業BCP策定運用指針

https://www.chusho.meti.go.jp/bcp/contents/level_c/bcpgl_05c_4_3.html

リンク先にアクセスすることで、他の業種も見ることができます。

卸・小売業、建設業、製造業という3つの業種ごとに、勘定科目ごとに変動費と固定費に分けてくれています。例えば、卸・小売業の場合に、販売員給料手当は固定費、売上原価は変動費となっています。また、車両燃料費は50%が固定費で、残り50%が変動費というように、勘定科目の中に変動費と固定費が混在しているものにも対応してくれています。さらに、これを見ると同業種の勘定科目ごとの変動費・固定費の傾向が分かるので、比較することで自分の会社の特徴を理解することにもつながります。

100点の分け方はありえません!あまり悩まずにやってみてる!

ここで1つ大事なのが、固定費と変動費の分解はあまり悩みすぎないということです。

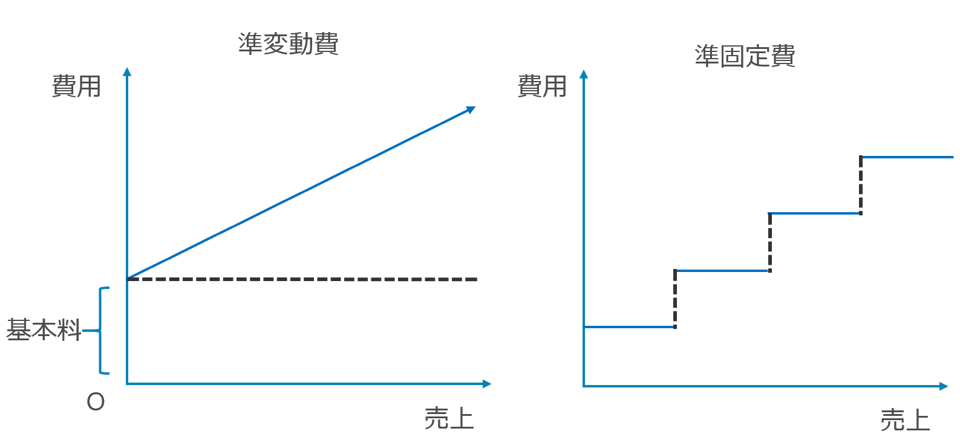

そもそも固定費と変動費というのは、100%正解で分けるというのは無理といえます。例えば、工場の電気代や水道代なんかも、普通、製造が増えれば増えていくはずです。しかし、実際は基本料金のようなものも含まれていて、決まった額発生する部分と、売上や製造活動と連動する部分と分かれています。これを準変動費と呼びます。

また、固定費の中にもある一定水準までは定額だけれど、それを超えるともうひとランク上の金額で定額になるというような準固定費と呼ばれるものもあります。

「まずはあまり悩まないでやってみる」というのが、中小企業の実務を知る立場からのアドバイスです。まずは分けてみて、実際に使ってみて、役に立つかどうか。活用したあとで、「経営者にとって役に立つ情報を提供する」という管理会計の目的と比べて、「これくらいの正確さでいいや」「外注費だけはもう少し分けた方が傾向がわかりやすいな」というように、調整していく進め方で十分といえます。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。