@zeiken_info

@zeiken_info

第5回 予算は立てていますか!?

~管理会計といえば予算ですが、何のために作成するのでしょうか?~

2021年6月24日

管理会計というと、一般的には予算管理、部門別PLといった言葉が思い浮かぶのではないでしょうか。それでは、みなさんの会社では予算は作られていますでしょうか。作られているのであれば、何のために作られていますか。

そういうと、そもそも中小企業でも予算は立てたほうがよいのかな、という疑問を持たれる方もいらっしゃるかと思います。

答えとしては、会社として目指すべき目標を数値として持っておく必要があるかどうか、経営者のタイプや会社の置かれている状況によって違ってくるのです。まさに、会社次第です。ですので、予算は作らないでおくという選択も、もちろんアリなんです。その場合は、このコラムを読んで、どんなものか知っておいて頂くだけで十分です。

ただ、目指さないといけない数値があるのに作らないでいるのは、ちょっともったいないかなと感じます。あとは、銀行など外部からの要請で、必ず予算を立てないといけないということもあるので、そんなときは、せっかく予算を作るなら、社内でも活用できる形にしておきたいところですね。

予算は「達成したい目標」です。一度決めたら簡単には変えないのが原則。

この予算を考えていくうえで、予算の位置づけを理解することが、実務においてとても重要です。どうしてかというと、予算という言葉の使い方が会社によって、または、人によって違っていることが多くあるからです。

ここではまず、わかりやすさを優先して、予算を「1年をかけて到達したい目標、ゴール」とイメージすることとしましょう。「目標、ゴール」なので、一度決めたら簡単には変えないことが原則です。大学受験での志望校のようなもので、期の初めに立てた予算は年度を通じて変えないというのを基本とするのがおすすめです。

会社内に目を向けた場合にも、予算をコロコロ変えるとどれが最新の予算なのかわからなくなってしまいがちです。そうなると、どのレベルを目指したらよいのかが分からなくなり、予算が目標として機能しないという事態が起こってしまいます。

環境が大きく変わったら作り直しましょう。

もちろん、会社が置かれている環境に大きな変化があった場合には、予算を変えざるを得ません。例えば、コロナ禍の状況や、会社の方向性が変わったというような場合には、もとの予算を目標とすることはむしろ無意味になってしまいます。このような場合には、なるべく早く新たな予算を作って、それを新しい目標とする必要があります。そのうえで、社内のみなさんに対し新たな予算について、変更点やその背景などを含めて伝える必要があります。

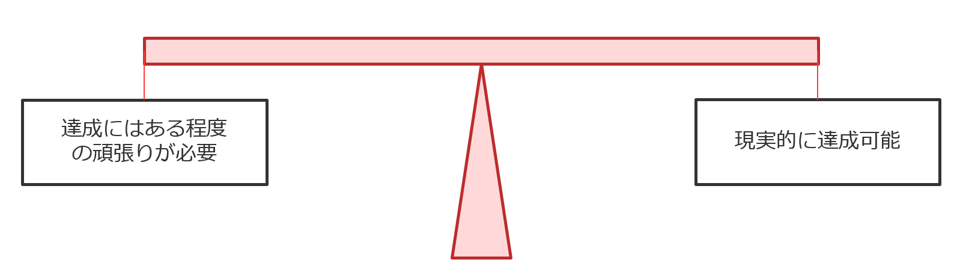

「ある程度の努力が必要」で「現実的なもの」という2つをバランスよく。

次に、予算というのはどのような要件をみたすべきなのでしょうか。

まず、達成を目指すわけですから、どう頑張っても達成できないものを予算とすることはいけません。とはいえ、その逆に、簡単に達成できる予算というのも、目標として目指す以上、意味がなくなってしまいます。

ということは、予算には、

●達成にある程度の頑張りが必要だが、

●現実的に達成可能

という2つの要件をバランスよくみたすように作成する必要があるのです。

なお、目標設定の要件として、SMART(Specific:具体的に、Measurable:測定可能な、Achievable:達成可能な、Related:経営目標に関連した、Time-bound:時間制約がある、の略)が挙げられますが、これらの要件も参考になるでしょう。

予算を作るには、やはり「月次決算」が重要。

パートⅠ第1回の冒頭で、中小企業の管理会計の第一歩は、月次決算であることをお伝えしました。それでは、月次決算と予算との関係はどういうものでしょうか。

▷パートⅠ 第1回 まずは現状の把握から、月次決算を現金主義から発生主義へ

やはり、月次決算が第一歩ですので、月次決算がきちんとこなせていて、必要だと判断するのであれば、予算管理をやっていただいたくというふうに考えています。月次決算ができていなければ、予算と対比する実績がきちんと出せないですし、現状がきちんと把握できていなければ、そもそも予算をつくることも難しいはずです。

予算の成果物としては「損益計算書」が作成されるケースが多い。

それでは、何をつくったら予算をつくることになるのでしょうか。会社によって違いはあるものの、ほとんどの会社でいえることは、まずは、

A)予算損益計算書

です。予算は目標だという話をしましたが、目標とする業績は売上と利益を指すことが大半です。そのため、利益を計算するためにその内訳を具体的に定めた資料として、損益計算書が作成されるケースがとても多いのです。

それ以外に作成が考えられるのは、

B)予算貸借対照表

C)予算キャッシュ・フロー計算書(または資金繰り表)

が代表的です。この2つはすべての会社に常に必要というわけではありませんし、実際に作成している会社は多くありません。資金繰りに少し不安がある場合など、これらを事前に確認しておきたい場合のみ作成することで十分だと思います。

また、予算損益計算書の添付資料のような位置づけとして、予算作成の前提を整理した資料を別途用意するのが一般的です。

予算は「月次」で「財務会計システムと同じフォーム」で作成すること。

予算損益計算書は、月次で作成することをキホンとします。管理会計の第一歩の月次決算をする度に、予算と実績を比較することができ、タイムリーに目標と実績との差を確認していくことができます。

そして、その予算の月次損益計算書は、会計システムから出力される損益計算書の月次推移表と同じフォームにしておくことをおすすめします。そうすることで、実績をExcelやcsvではきだして、予実比較することが容易になります、

もちろん、財務会計ソフトの中に予算を入力できる、予算を持てるようなシステムも結構多くなってきているので、その場合は形式・フォームを気にしないで良くなります。このため、予算月次損益計算書をExcelなどで作成・保管している場合には、フォームの作成に気をつける必要があります。

管理会計で一番大事なのは「経営者の目線」。

予算の達成が難しくなったときによくカットされる項目があります。3Kと呼ばれます。交通費、交際費、広告宣伝費の頭文字を取って3Kと呼ばれて、要は、経営者の裁量で使いやすい勘定科目というふうに言われています。なので、このあたりの科目については予算でも実績でも補助科目を使ったり、予算をたてたときの前提資料をしっかり用意しておいたり、とカットするときの判断材料になるものを予め用意しておくなどの対応も経営者の目線からうれしいところです。

このように、まずは、経営者の方の関心事というのがあって、それに合うような切り口があります。それを仕組みとしての会計システムや予算管理で用意するという順番です。逆ではないのです。ついつい、会計システムや予算のカタチのほうに頭を取られてしまいがちですが、管理会計の一番大事なのは経営者の方の目線ですので、そちらが最初なんだなというふうに、頭を切り替えていただけると役に立つ仕組みを作れるはずです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。