@zeiken_info

@zeiken_info

消費税の「総額表示」とは?

~総額表示とは?総額表示はいつから始まった?総額表示「よい表示」「ダメな表示」とは?~

2021年5月17日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

1.総額表示とは?

総額表示とは、消費者に対して商品やサービスを販売するスーパーやコンビニなどの事業者が、値札や広告などで価格を表示する際に、消費税額を含んだ支払総額を表示することをいいます。つまり「税込価格での表示」です。

総額表示を行うことで「レジで最終的にいくら払えばいいのかを明確にする」という、消費者の利便性に配慮する観点から実施されています。

したがって、事業者間(会社と会社など)の取引は、総額表示義務の対象にはなりません。

2.総額表示はいつから始まった?

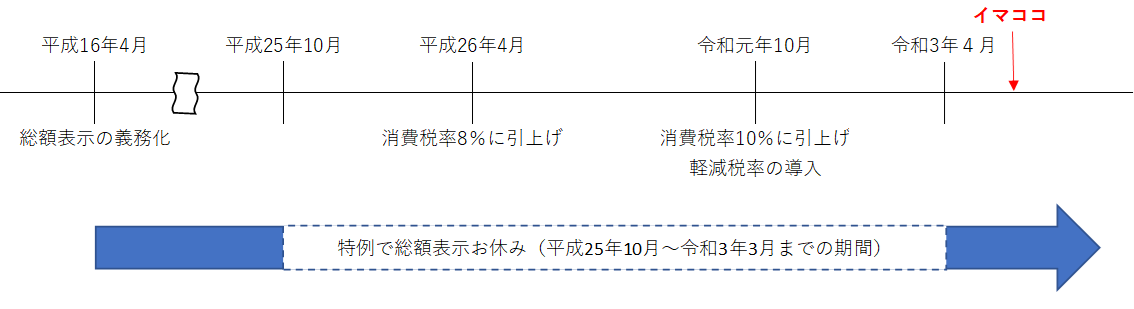

ここ最近、「総額表示」という言葉をよく聞きますが、総額表示が義務化されたのは15年ぐらい前の話です。そんな昔の話が、この令和の時代になぜ話題になっているか、時系列で確認をしていきましょう。

(1)平成16年(2004年)4月 総額表示の義務化がスタート

総額表示の義務化は、平成16年4月にスタートしました。それまで税抜金額で表示をしていた値札や広告が、この時から総額表示(税込価格で表示)をすることが義務付けられました。義務を課されたスーパーやコンビニなどの事業者にとって、すべての値札の付替えを行うことは、当時大きな負担となりました。

(2)平成25年(2013年)10月 総額表示義務「お休み期間」に入る

平成16年4月にスタートした総額表示義務ですが、平成25年10月から「お休み期間」に入りました。お休み期間中は、総額表示(税込価格で表示)でなくてもよいこととされたため、税抜価格での表示に戻す事業者もみられました。

平成16年4月にスタートしてから約10年が経過し、総額表示が浸透してきたにも関わらず、なぜこのタイミングでまた税抜表示を認める「お休み期間」に入ってしまったのでしょうか。

答えは、2度にわたる消費税率の引上げと軽減税率の導入にあります。

総額表示では、本体価格(税抜価格)が変わらなくても、消費税率が上がると値札の価格表示を変更しなければなりません。消費税率8%への引上げ、消費税率10%への引上げと軽減税率の導入が予定されていたため、その都度、値札の表示変更に対応する事業者の負担を考慮して、この2つの増税が落ち着くまでの期間は、特例として、税抜表示を認めることとしたのです。これが総額表示義務の「お休み期間」です。

(3)平成26年(2014年)4月 消費税率8%に引上げ

それまで5%だった消費税率が8%に引き上げられました。

(4)令和元年(2019年)10月 消費税率10%に引上げ・軽減税率の導入

消費税率10%への引上げと軽減税率の導入は、当初、平成27年(2015年)10月に予定されていましたが、2度の延期を経て、令和元年(2019年)10月に行われました。

(5)令和3(2021年)年3月 総額表示義務「お休み期間」が終わる

総額表示義務のお休み期間は「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(平成25年法律第41号)」という法律の中で、「平成25年10月1日から令和3年3月31日までの間」と定められていました。

この法律に定められた通り、令和3年3月31日をもって総額表示義務のお休み期間は終了しました。

(6)令和3年(2021年)4月 総額表示義務の復活

令和3年3月31日をもって総額表示義務のお休み期間が終了したため、令和3年4月1日からは再び「総額表示」が義務付けられることとなりました。これは、総額表示義務がスタートした、というよりは、総額表示義務が復活した、という表現のほうが正しいかもしれません。

3.総額表示「よい表示」「ダメな表示」

総額表示は、消費税額を含んだ支払総額を表示することをいいます。

特に、税込価格と税抜価格を併記する場合には、税込価格を明瞭に表示することで、消費者が税込価格と税抜価格を見間違えない(誤認されない)ように注意しなければなりません。

ここでは、財務省が公表している具体例(「事業者が消費者に対して価格を表示する場合の価格表示に関する消費税法の考え方」令和3年1月7日財務省)を参考に、総額表示として「よい表示」と「ダメな表示」をみていきたいと思います。

(1)よい表示(明瞭に表示されているといえる例)

… いずれも税込価格が分かりやすく表示

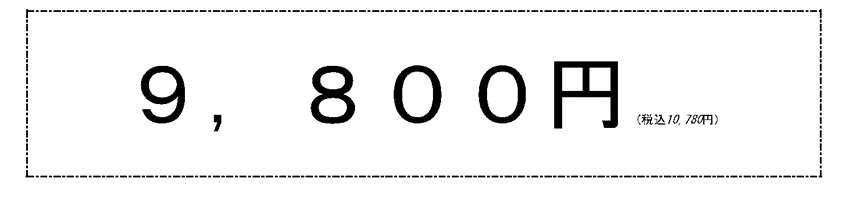

① 税込価格と税抜価格が同じ大きさで表示

② 税込価格と税抜価格が同じ大きさで表示(税込価格がハイライト表示)

![]()

③ 税込価格と税抜価格が同じ大きさで表示(税込価格が下線で強調表示)

④ 税込価格が税抜価格よりも小さいが、税込価格が一目で分かるよう表示

(2)ダメな表示(明瞭に表示されているとはいえない例)

① 税込価格の表示の文字の大きさに問題がある例

… 税込金額の文字の金額が極端に小さい

② 文字間余白、行間余白に問題がある例

… 同じ文字数でも税抜金額と税込金額で幅が大きく異なる

③ 背景の色と対照性に問題がある例

… 税抜価格は背景の色と対照的な色で表示しているにも関わらず、税込金額は背景の色と対照的な色で表示していない

今回は、総額表示について解説をしましたが、価格表示に関しては、このほかに軽減税率制度の実施に伴う価格表示にも気をつけなければなりません。飲食店などでは、「店内飲食」と「テイクアウト」では適用される消費税率が異なるため、消費者が価格判断を行う際の利便性を向上するために、適切に表示をする必要があります。

出典:財務省ウェブサイト(https://www.mof.go.jp/tax_policy/summary/consumption/210107guideline_sougaku.pdf)

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士石井幸子

東京地方税理士会 横浜中央支部所属

勝島敏明税理士事務所(現:デロイトトーマツ税理士法人)ほかを経て、石井幸子税理士事務所を開業。

主な著書に「接待飲食費を中心とした交際費等の実務」(税務研究会)、「消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック」(日本法令、共著)等がある。