@zeiken_info

@zeiken_info

確定申告と中間申告

~中間申告が11回ってどういうこと?!~

2021年8月3日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

1.確定申告と中間申告

会社が、法人税や消費税などの税金を納めるタイミングには、「確定申告」と「中間申告」があります。このうち、確定申告はどこの会社でも1年に1回なのですが、中間申告は会社によって、さらには税金の種類によって、税金を納める回数とタイミングが異なります。これは、会社の資金繰りにも影響を与える問題です。

会社が、法人税や消費税などの税金を納めるタイミングには、「確定申告」と「中間申告」があります。このうち、確定申告はどこの会社でも1年に1回なのですが、中間申告は会社によって、さらには税金の種類によって、税金を納める回数とタイミングが異なります。これは、会社の資金繰りにも影響を与える問題です。

今回は法人税と消費税を中心に、税金を納める回数とタイミングがどのようにして決まるのかを解説します。

2.確定申告

確定申告とは、1年に1回、正確には1事業年度(会計期間)に1回、税務署に税金の申告を行い、これとあわせて税金を納める手続きを行います。法人税と消費税の確定申告書の提出期限は、原則として、各事業年度の終了の日の翌日から2か月以内です。

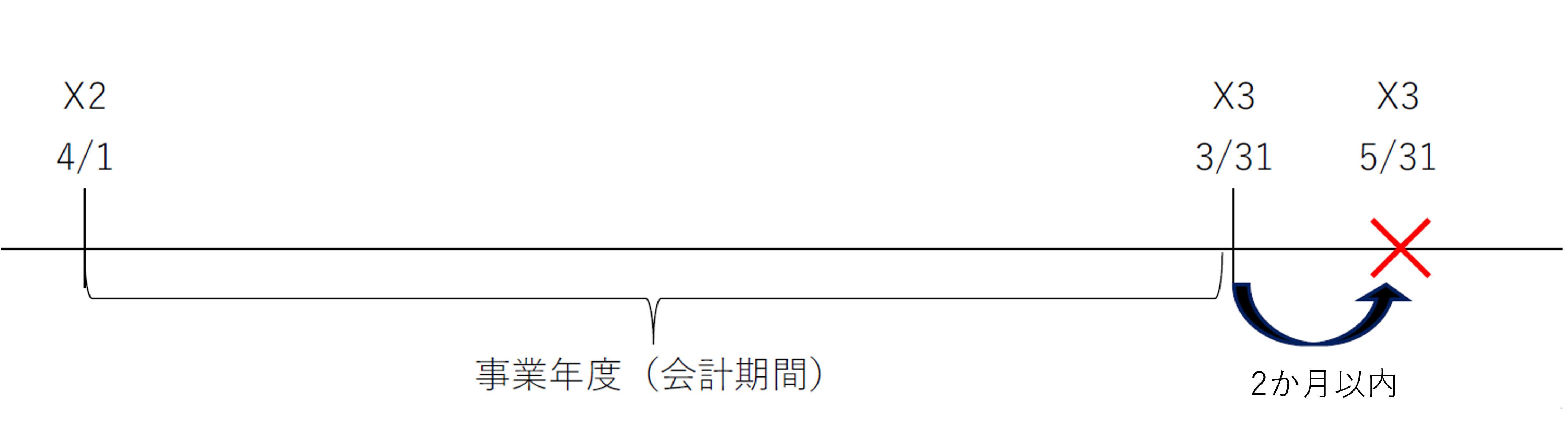

【例1】3月決算法人の確定申告書の提出期限・納付期限

【例1】の3月決算法人のX3年3月期(X2年4月1日からX3年3月31日の事業年度)の確定申告書の提出期限及び納付期限は、事業年度終了の日(X3年3月31日)の翌日(X3年4月1日)から2か月以内であるX3年5月31日になります。

なお、会計監査人の監査等を要することにより決算が確定しない場合や、定款等の定めにより事業年度終了から3か月以内に定時総会が招集されない常況にある場合には、税務署長の承認を受けて、確定申告書の提出期限を延長することができます。

3.中間申告

中間申告とは、事業年度の途中で、その事業年度の税金を前払い(仮払い)する手続きをいいます。中間申告は、法人税と消費税で申告の回数やタイミングが異なります。

(1)法人税の中間申告

事業年度が6か月を超える場合には、その事業年度開始の日から6か月を経過した日から2か月以内に、中間申告を行わなければなりません。

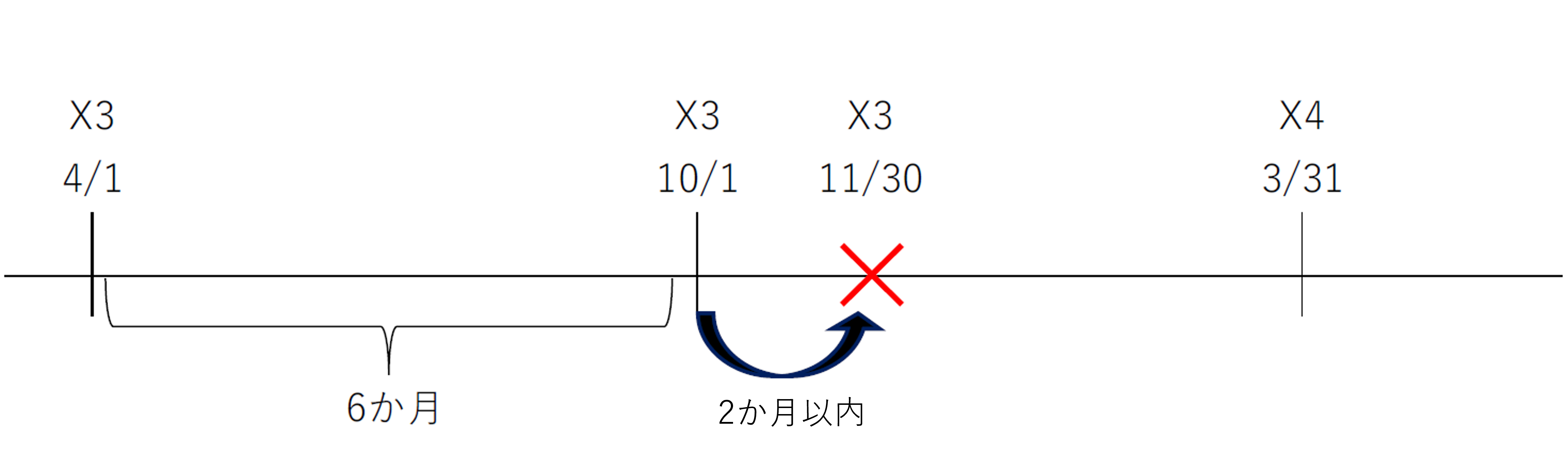

【例2】3月決算法人の中間申告の申告・納付期限

【例2】の3月決算法人のX4年3月期(X3年4月1日からX4年3月31日の事業年度)の中間申告書の提出期限及び納付期限は、事業年度開始の日(X3年4月1日)から6か月を経過した日(X3年10月1日)から2か月以内であるX3年11月30日になります。

納める税額は、簡単にいうと前期(【例2】ではX 3年3月期)の半分ですが、正確には、次の算式で計算します。

これを「前期実績を基準とする中間申告」といい、計算した金額が10万円以下である場合には申告は不要です。

なお、この金額に代えて、事業年度開始の日以後6か月の期間(【例2】ではX3年4月1日からX3年9月30日)を1事業年度とみなして、この期間の利益(所得金額)を用いて中間納付額を計算する「仮決算に基づく中間申告」を選択することもできます。

(2)消費税の中間申告

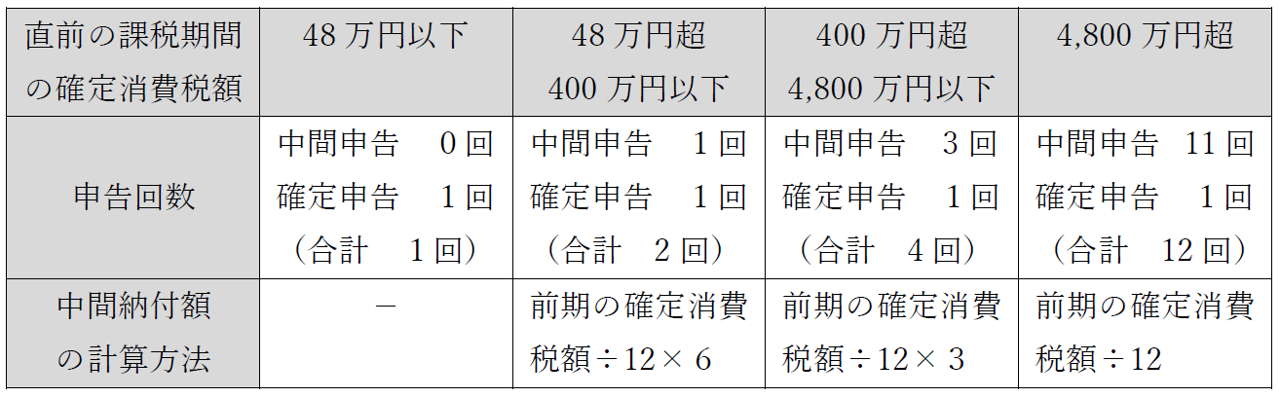

消費税も法人税と同じように、「前期実績を基準とする中間申告」を行いますが、消費税は、直前の課税期間の確定消費税額に応じて、中間申告の回数と納付額の計算方法が異なります。これをまとめると次の表のようになります。

判定の対象となる直前の課税期間の確定消費税額は、納付税額全体(国税分と地方消費税の合計額)ではなく、国税分の消費税額のみで判定をします。国税分の消費税額は、前期の確定申告書で確認をすることができます。

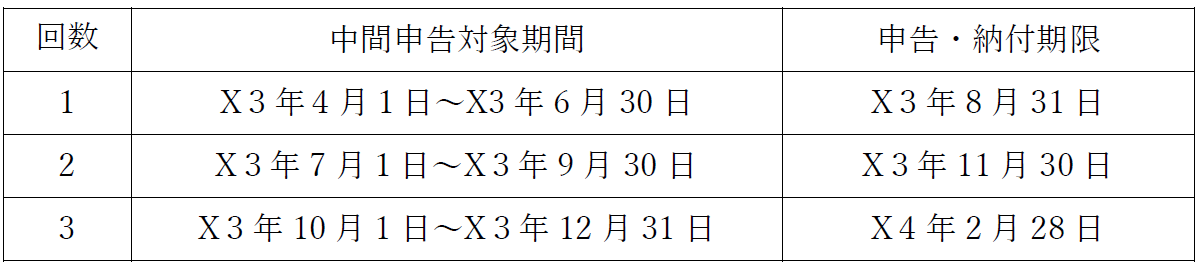

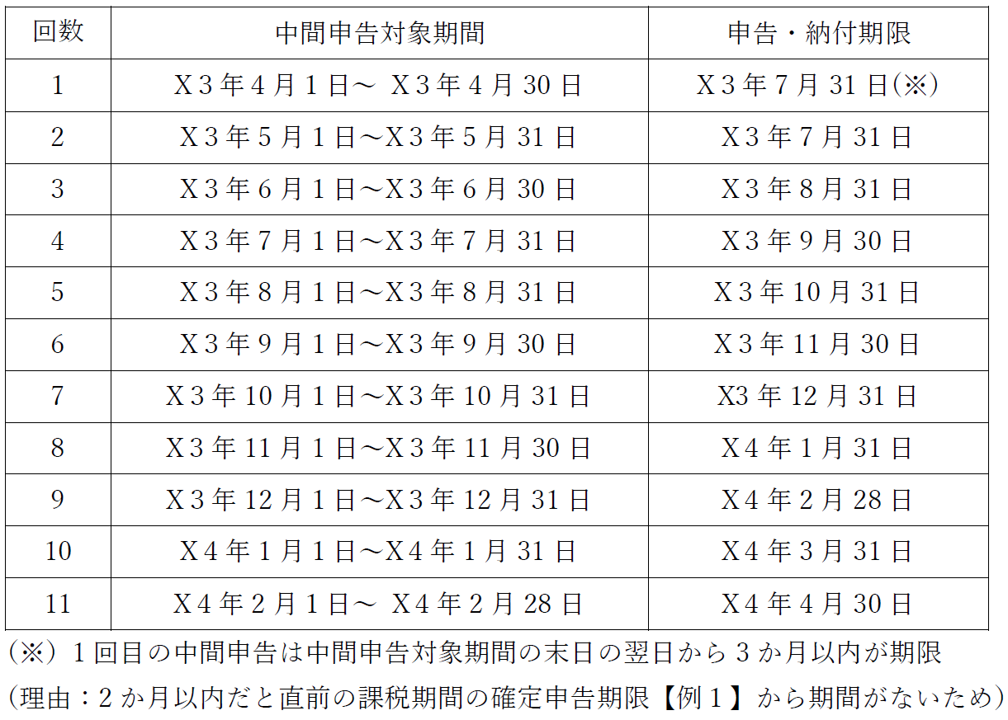

中間申告書の提出期限及び納付期限は、各中間申告の対象となる期間の末日の翌日から2か月以内です。ただし、直前の課税期間の確定消費税額が4,800万円超である場合(中間申告が11回の場合)の1回目の中間申告は、中間申告の対象となる期間の末日の翌日から3か月以内が期限になります。

【例3】3月決算法人の中間申告の申告・納付期限

当期:X4年3月期(X3年4月1日~X4年3月31日)

1.直前の課税期間の確定消費税額が48万円以下の場合

… 中間申告不要

2.直前の課税期間の確定消費税額が48万円超400万円以下の場合

… 中間申告1回

3.直前の課税期間の確定消費税額が400万円超4,800万円以下の場合

… 中間申告3回

4.直前の課税期間の確定消費税額が4,800万円超の場合

… 中間申告11回

なお、消費税も、この中間申告対象期間を1課税期間とみなして仮決算を行い、納付すべき消費税額及び地方消費税額を計算することができます。ただし、計算した税額がマイナスとなっても還付を受けることはできません。

法人税、消費税ともに、中間申告の期限が近付くと税務署から申告関係書類が送られてきますが、確定申告の税額計算【例1】が終わった時点で、翌期の中間申告【例2】【例3】の回数やタイミング、納める税額は計算できますので、資金繰りの観点からも早めにこれらの把握しておくことをオススメします。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士石井幸子

東京地方税理士会 横浜中央支部所属

勝島敏明税理士事務所(現:デロイトトーマツ税理士法人)ほかを経て、石井幸子税理士事務所を開業。

主な著書に「接待飲食費を中心とした交際費等の実務」(税務研究会)、「消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック」(日本法令、共著)等がある。