@zeiken_info

@zeiken_info

インボイスの登録が始まった!

~令和5年10月から請求書関係のルールが大きく変わる~

2021年10月14日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

1.インボイスとは

最近、「インボイス」という言葉をよく耳にしませんか?

「インボイス」という言葉は、もともと輸出入関連の会社などではよく使われていましたが、ここ最近では、業種を問わず色々なところでこの言葉を聞くようになりました。その理由は、令和5年10月から消費税の世界での請求書や領収書に関するルールが変更されるからです。

新しいルールはインボイス制度(法律上の正式名称は「適格請求書等保存方式」といいます。)と呼ばれ、そのための登録が令和3年10月1日からスタートしました。

何が、いつから、どのように変わるのか、順番に確認していきたいと思います。

2. 仕入税額控除と請求書関係のルール

会社は、売上げなどの収入とともに預かった消費税額(売上げに対する消費税額)から、仕入れや経費などの支出とともに支払った消費税額(仕入れに対する消費税額)を差し引いて納める消費税額を計算します。

例えば、年間売上5,000万円(税抜金額)に対して500万円の消費税を預かり、年間仕入・経費合計3,000万円(税抜金額)に対して300万円の消費税を支払った場合、消費税の納付税額は次のように計算します。

このように、売上げに対する消費税額から仕入れに対する消費税額を控除する(差し引く)ことを「仕入税額控除」といいます。仕入税額控除は、消費税を支払ったらその金額が控除できる、という単純なものではなく、控除をするためには一定の事項が記載された帳簿や請求書を保存しなければならないというルール(要件)があります。ルールが守られていない部分の金額は、仕入税額控除が認められないので注意が必要です。

例えば、上記の仕入れに対する消費税額300万円のうち、35万円は請求書のルールが守られていないとすると、消費税の納付税額は次のようになります。

つまり、ルールが守られていない部分の金額だけ、納める消費税額が増えるので、仕入税額控除のルール(要件)を満たした請求書や領収書を保存することは、実務ではとても重要なことと言えます。

3.インボイス制度での仕入税額控除の要件は?

令和5年10月1日からスタートするインボイス制度(適格請求書等保存方式)においても、仕入税額控除の適用を受けるためには一定の事項が記載された帳簿や請求書等を保存しなければならないという点は現在の制度と同じです。ただし、インボイス制度導入後に保存する請求書等について、次の2点に注意をする必要があります。

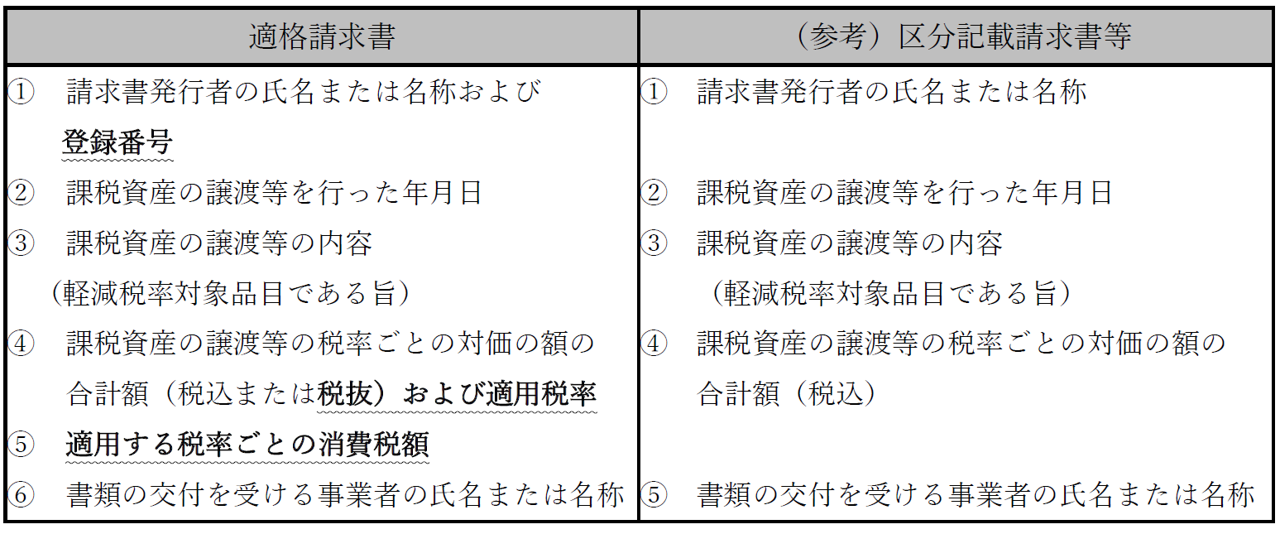

(1)適格請求書の記載事項

適格請求書には、次の①から⑥の事項が記載されていなければなりません。

ただし、小売業、飲食店業など、不特定かつ多数の者に課税資産の譲渡等(取引)を行う事業である場合には、適格請求書の発行に代えて、記載事項の一部を省略することができる「適格簡易請求書」の発行が認められます。

なお、適格請求書の下線部分は、現在、仕入税額控除の適用を受けるために保存が要件とされている区分記載請求書等(表右)の記載事項からの変更点を示しています。

(2)適格請求書発行事業者の登録

インボイス制度では、適格請求書等(インボイス)を発行したい事業者は、適格請求書発行事業者の登録を受けなければなりません。この登録の申請受付は、令和3年10月1日に開始をしました。インボイス制度がスタートする令和5年10月1日に登録を受けるためには、原則として、令和5年3月31日までに登録申請書を提出しなければなりません。

登録に関して注意しなければならないのは、この登録は課税事業者(消費税の申告を行っている事業者)しか行うことができないという点です。免税事業者(消費税の申告を行っていない事業者)が登録を希望する場合には、課税事業者になることを前提に申請を行うことになります。

令和5年10月1日以降の取引の仕入税額控除は、適格請求書発行事業者から交付を受けた適格請求書等の保存が要件とされます。そこで、経理担当者は会計処理を行う際に、次の2点を確認しなければなりません。

令和5年10月1日のインボイス制度スタートに向けて、これらの確認事項についてどのように対応するのか、検討と準備を進めることになります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士石井幸子

東京地方税理士会 横浜中央支部所属

勝島敏明税理士事務所(現:デロイトトーマツ税理士法人)ほかを経て、石井幸子税理士事務所を開業。

主な著書に「接待飲食費を中心とした交際費等の実務」(税務研究会)、「消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック」(日本法令、共著)等がある。