@zeiken_info

@zeiken_info

年末調整

~年末調整にはどのような資料が必要か?~

2021年11月2日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

1.年末調整とは?

年末調整とは、毎月の給与や賞与から徴収(天引き)されている所得税に関する手続きです。所得税というと、毎年3月ごろに話題になる「確定申告」が思い浮ぶ方もいらっしゃると思いますが、年末調整は「給与所得者(サラリーマン)用の確定申告」といったところです。自分で税務署に申告に行かずとも、会社がかわりにその年の所得税の計算と精算を行ってくれるという、とても便利な制度です。会社は正しい税金を計算するために、その計算に必要な資料を期日までに集める必要があります。どのような資料が必要になるのか、確認していきましょう。

2.所得税の計算方法と年末調整

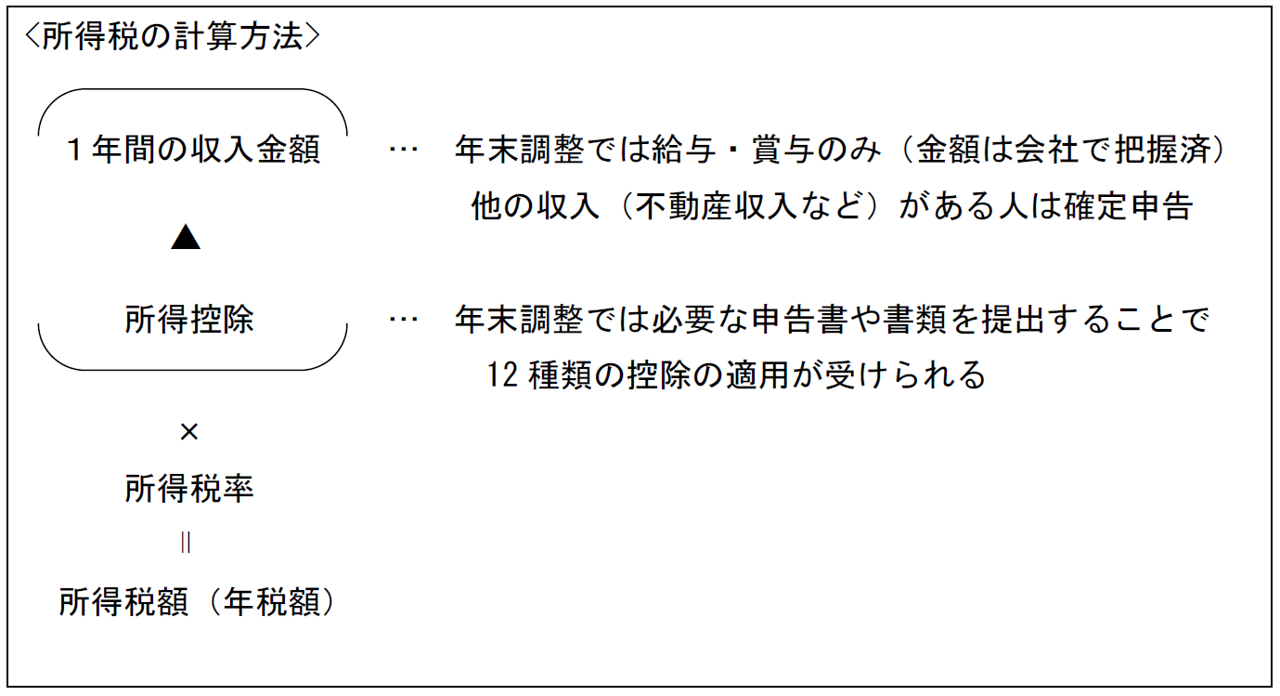

所得税は、暦年(1月1日から12月31日)を単位として、その年の収入金額から所得控除を差し引いて、その残りの金額に所得税の税率を乗じて所得税額(年税額)を計算します。

このうち年末調整では、収入金額は給与所得(給与・賞与)に限定して所得税額を計算します。各人に支給した給与や賞与の金額は会社で把握しているため、年末調整では、主に所得控除に関する資料を提出してもらいます。

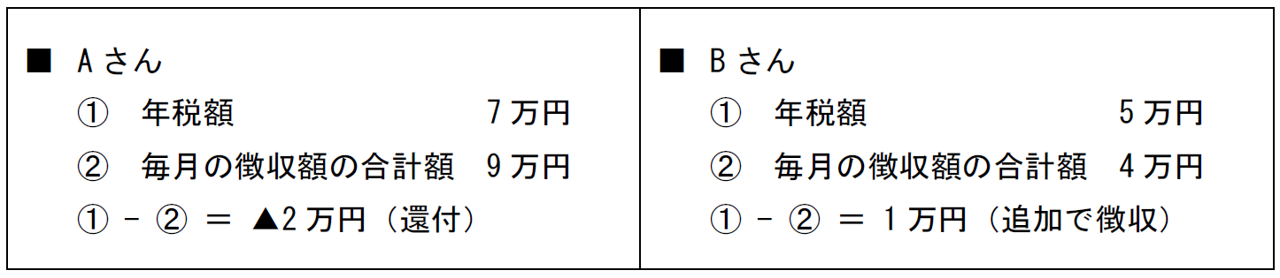

年末調整では、上記の算式で計算した所得税額(年税額)と、毎月の給与や賞与から徴収した所得税額の合計額との差額を精算します。年税額よりも、徴収額の合計額のほうが多い場合にはその差額を還付し、少ない場合にはその差額を追加で徴収します。

3.年末調整の対象者は?

年末調整は、年末に在職している全員(次の①②に該当する者を除く)が対象になります。

上記①②以外の者は、正社員だけでなく、パートやアルバイトなども含めた、会社から給与の支給を受けている全員の年末調整を行います。「年末調整のための資料が準備できなかった」「住宅ローン控除などの適用を受けるために確定申告を行う」などを理由に、年末調整を省略することはできません。このような場合には、年末調整は提出された資料で行い、そこで作成した源泉徴収票を使用して、各人が確定申告を行うことになります。

4.年末調整に必要な資料

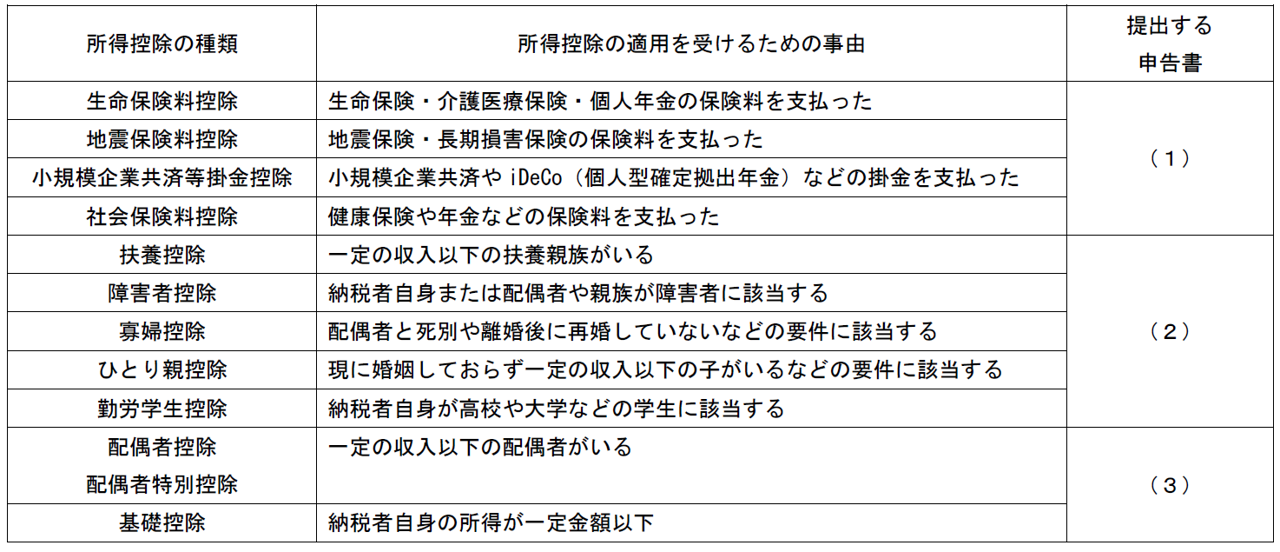

年末調整で適用を受けることができる12種類の所得控除の概要と必要書類、留意点は次のとおりです。

(1)「給与所得者の保険料控除申告書」

生命保険料控除・地震保険料控除・小規模企業共済等掛金控除は保険会社等から送付される控除証明書、社会保険料控除のうち国民年金保険料は日本年金機構から送付される控除証明書の添付が必要です。

[参考]給与所得者の保険料控除の申告(国税庁)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm

(2)「給与所得者の扶養控除等(異動)申告書」

扶養親族のその年の収入が一定金額(扶養親族が給与所得者の場合には年間収入103万円まで、給与所得者以外の場合には年間の所得が48万円まで)を超える場合には、扶養控除等を受けることができません。年末調整後に、扶養親族の給与収入が申告額よりも多かったことが発覚し、年末調整のやり直しや住民税が追加徴収されるケースがあります。このようなことにならないように、扶養親族の収入は正しく把握しておきましょう。

【参考]給与所得者の扶養控除等の(異動)申告(国税庁)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

(3)「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

配偶者控除・配偶者特別控除は、配偶者と納税者本人の所得金額により控除額が異なるため、上記の扶養親族と同様に、配偶者の収入を正しく把握して記載しましょう。

[参考]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告(国税庁)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_73.htm

(4)その他の必要書類

①住宅ローン控除に関する資料

住宅を取得した年分の住宅ローン控除は、確定申告をしなければ適用を受けることができませんが、取得した年の翌年(2年目)以降は、年末調整でも控除を受けることができます。控除を受けるためには、確定申告をした後に税務署から送られてくる「給与所得者の住宅借入金等特別控除申告書」と、金融機関などから送られてくるその年の12月31日現在の借入金残高が記載された「住宅借入金の残高証明書」の提出が必要です。

②前職の給与に関する資料

年の中途で入社した場合には、前職の給与に係る源泉徴収票を提出することで、前職分の給与を合算して年末調整を行うことができます。

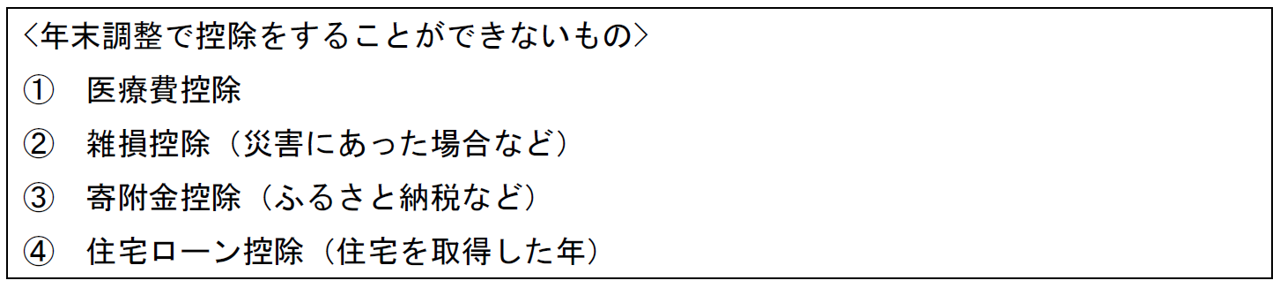

5.年末調整では控除をすることができないもの

次に掲げる所得控除や税額控除は、年末調整で適用を受けることができません。これらの控除の適用を受けようとする場合には、年末調整で作成した源泉徴収票を使用して各自で確定申告を行います。

年末調整で必要となる資料には、保険料の控除証明書や前職分の源泉徴収票など、準備に時間がかかるものがあります。そのため、必要書類の収集など、早めの準備を心がけましょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士石井幸子

東京地方税理士会 横浜中央支部所属

勝島敏明税理士事務所(現:デロイトトーマツ税理士法人)ほかを経て、石井幸子税理士事務所を開業。

主な著書に「接待飲食費を中心とした交際費等の実務」(税務研究会)、「消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック」(日本法令、共著)等がある。