@zeiken_info

@zeiken_info

償却資産の申告

~1月は固定資産税の申告をお忘れなく!~

2021年11月30日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

1.固定資産税とは?

固定資産税とは、毎年1月1日現在の固定資産の所有者が、固定資産が所在する市町村(東京都23区は東京都)に納める税金です。

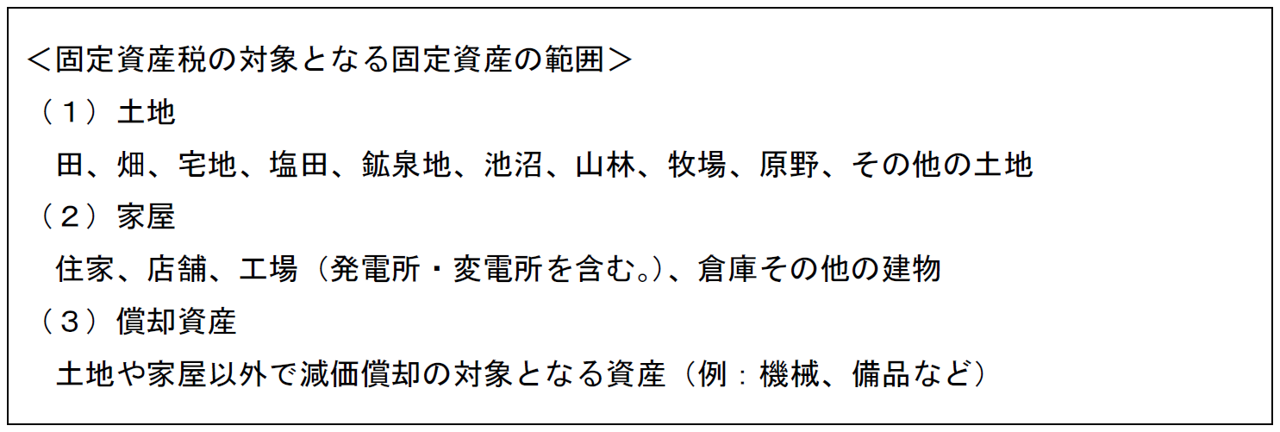

固定資産税の対象となる固定資産は、次の3つの資産です。

このうち土地と家屋は、登記簿(土地や建物の所有者が分かる公の帳簿)によって所有者を把握することができるため、市町村はその所有者に対して税金を課することができます。これに対して、機械や備品などの償却資産は、取得しても登記(所有者の登録)をしないため、どこの会社がどのぐらいの償却資産を保有しているかは、市町村が把握することができません。そこで、会社は毎年「どのような償却資産(種類)」を「どのぐらい保有しているか(金額)」を市町村に対して申告をしなければなりません。

2.償却資産とは

償却資産とは、土地と家屋以外の事業で使用することができる資産のうち、その資産の減価償却費が法人税の計算の基礎となる利益(所得金額)の計算上、損金の額に算入されるものをいいます。つまり、基本的には、固定資産台帳で減価償却費を計算している資産をいいますが、ソフトウエアなどの無形固定資産は、固定資産税の対象となる償却資産には含まれません。

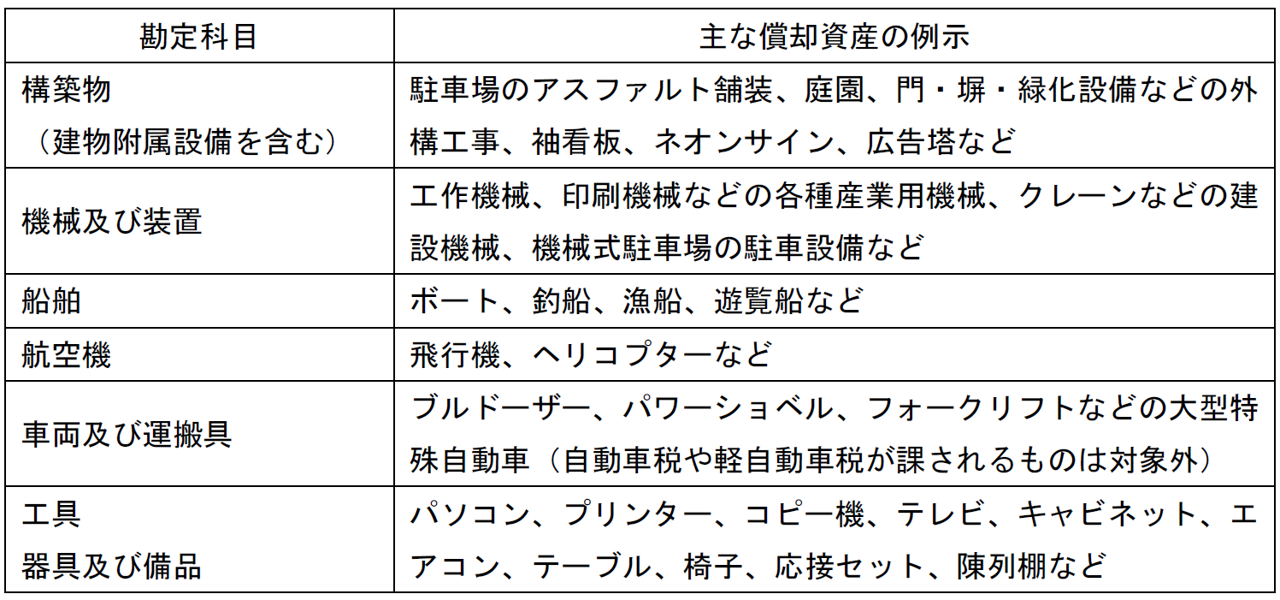

勘定科目ごとの主な償却資産は、次のとおりです。

なお、賃借している家屋に電気設備や給排水設備などの附帯設備を取り付けた場合には、家屋と一体となっているものであっても、これらの設備を取り付けた賃借人が所有する償却資産として固定資産税が課されます。申告漏れがないように注意しましょう。

3.償却資産の申告方法

償却資産を保有している場合には、毎年1月1日現在の償却資産の明細(取得価額、取得時期、耐用年数など)を記載した申告書を、その資産が所在する市町村ごと(政令指定都市は区ごと)に作成して、1月31日までに提出しなければなりません。申告書の提出期限(1月31日)は、各法人の決算期に関わらず、全ての法人に共通である点に注意が必要です。

会社が利用している固定資産台帳のソフトの多くは、償却資産の申告書または申告のための資料の作成が可能です。申告の基礎となる固定資産台帳を正しく作成するためには、固定資産の取得時に取得価額や耐用年数などの情報を正しく登録することはもちろんのこと、毎年1月1日現在の固定資産の現物があるかどうかの確認や、償却資産が所在する場所(市区町村)の確認も重要です。

特に12月決算以外の法人では、決算とは別に、1月1日時点での所在確認を失念すると、事業年度の途中での固定資産の売却や除却などの資産の異動が償却資産の申告に正しく反映されない恐れがあるため注意が必要です。

4.税額の計算方法

固定資産税は、賦課課税制度を採用している税金です。

賦課課税制度を採用している税金は、税金を課す側(固定資産税では各市町村)が税額の計算を行うため、納税者(会社)は計算の基礎となる事項を申告するのみで、税額の計算自体は行う必要はありません。

固定資産税は、取得価額を基礎として、取得後の経過年数に応じた価値の減少(減価)を考慮して評価した金額(評価額)をもとに1.4%の税率で計算されます。ただし、ひとつの市(区)町村に所在する資産の評価額の合計額(課税標準額)が150万円未満の場合には、固定資産税は課されません。

5.固定資産税の納付方法

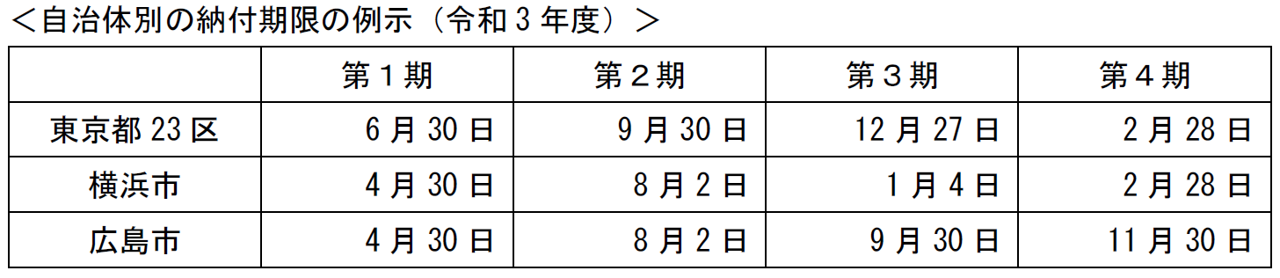

固定資産税は、第1期から第4期までの4回に分けて納付します。

上記のように自治体ごとに納付期限が異なるのは、固定資産税の各期の納付期限は、各自治体の条例で定められているからです。

償却資産の申告は、どこの自治体でも、会社の決算月が何月でも一律1月31日ですが、納付期限は自治体によって大きく異なるため、納付漏れが生じないように気をつけましょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士石井幸子

東京地方税理士会 横浜中央支部所属

勝島敏明税理士事務所(現:デロイトトーマツ税理士法人)ほかを経て、石井幸子税理士事務所を開業。

主な著書に「接待飲食費を中心とした交際費等の実務」(税務研究会)、「消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック」(日本法令、共著)等がある。