@zeiken_info

@zeiken_info

預金利息と所得税

~会社が受け取る利息から所得税が引かれる?!~

2021年9月3日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

1.預金利息からは税金が引かれている

銀行にお金を預ける(預金をする)と、預けた金額や期間に応じた利息がつきます。このうち普通預金は、多くの金融機関では2月と8月に利息がつくため、通帳で入金された利息の金額を確認して会計処理を行うことになります。

銀行にお金を預ける(預金をする)と、預けた金額や期間に応じた利息がつきます。このうち普通預金は、多くの金融機関では2月と8月に利息がつくため、通帳で入金された利息の金額を確認して会計処理を行うことになります。

ただし、この入金された利息の金額は、預金利息の総額から所得税などの税金が差し引かれた後の金額であるため、差し引かれた税金がいくらなのか、税金が差し引かれる前の預金利息の総額はいくらなのか、を計算した上で会計処理を行わなければなりません。

今回は、預金利息から差し引かれる税金の正体と計算方法、会計処理を解説します。

2.預金利息から引かれている税金の正体

会社が金融機関から預金利息を受取る際には、利息の総額から源泉所得税(15%)と復興特別所得税(0.315%)が差し引かれて、その残りが預金口座に入金されます。

受け取った利息は、その会社にとっては収入であり、最終的にはその会社の利益の一部を構成するので、受け取った利息に対して税金がかかるのは仕方がない気もします。しかし、預金利息から差し引かれる税金が、会社の利益に対してかかる税金の「法人税」ではなく、個人事業者(事業を営む個人)などが納める税金の「所得税・復興特別所得税」であることには疑問を感じる人も少なくないと思います。

所得税という税金は、大きく2つに分類することができます。1つ目は、個人事業者などが事業で得た利益を自分で税務署に申告して納める「申告所得税」です。2つ目は、お給料などの収入から天引き(正確には「源泉徴収」といいます)をする(される?)ことで納める「源泉所得税」です。

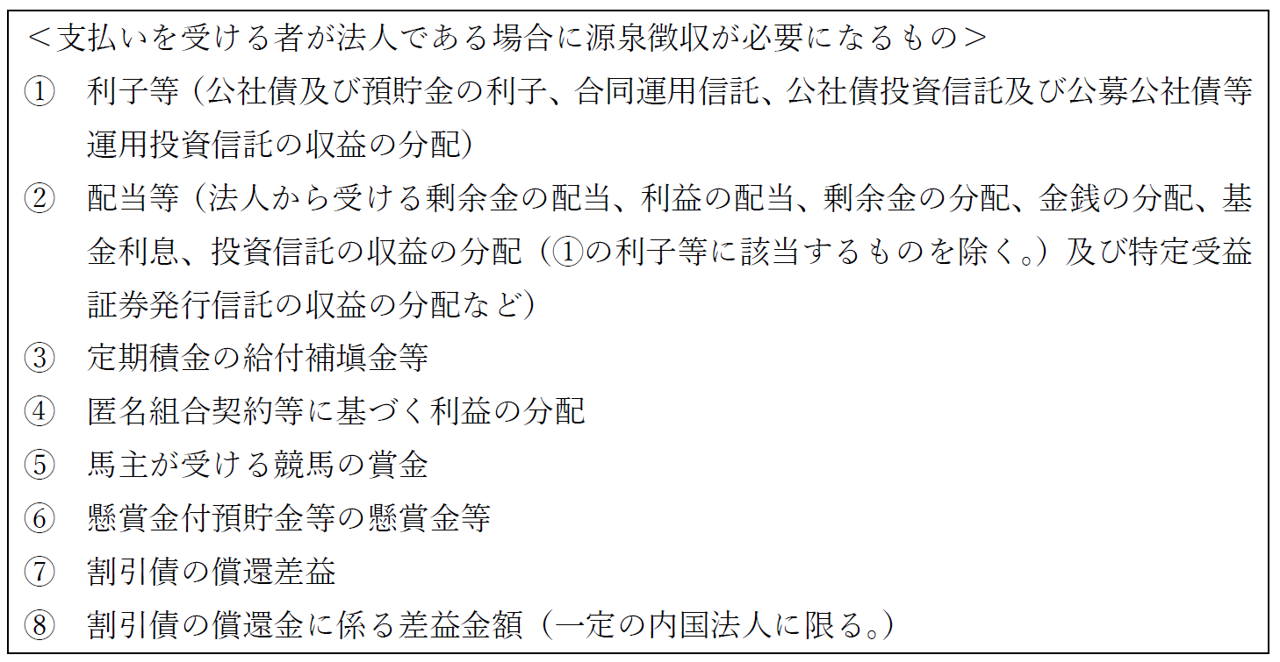

このうち「源泉所得税」は、利息や配当などの一定の支払いをする際には、その支払いを受ける者(=お金をもらう者)が個人である場合だけではなく、法人(会社)である場合にも、その支払金額から所得税を源泉徴収しなければいけない決まりになっています。会社に対して支払うもののうち、源泉徴収の対象となるものは次のとおりです。

預金利息は、上記①に当てはまるため、金融機関は会社に利息の支払いをする際に、所得税と復興特別所得税を計算した上で、利息の総額から差し引いて(源泉徴収して)残りの金額を預金口座に振り込みます。

利息から源泉徴収された所得税と復興特別所得税の金額は、法人税の前払いとして取り扱います。詳細は、次の「税金の計算方法と会計処理」を参照してください。

3.税金の計算方法と会計処理

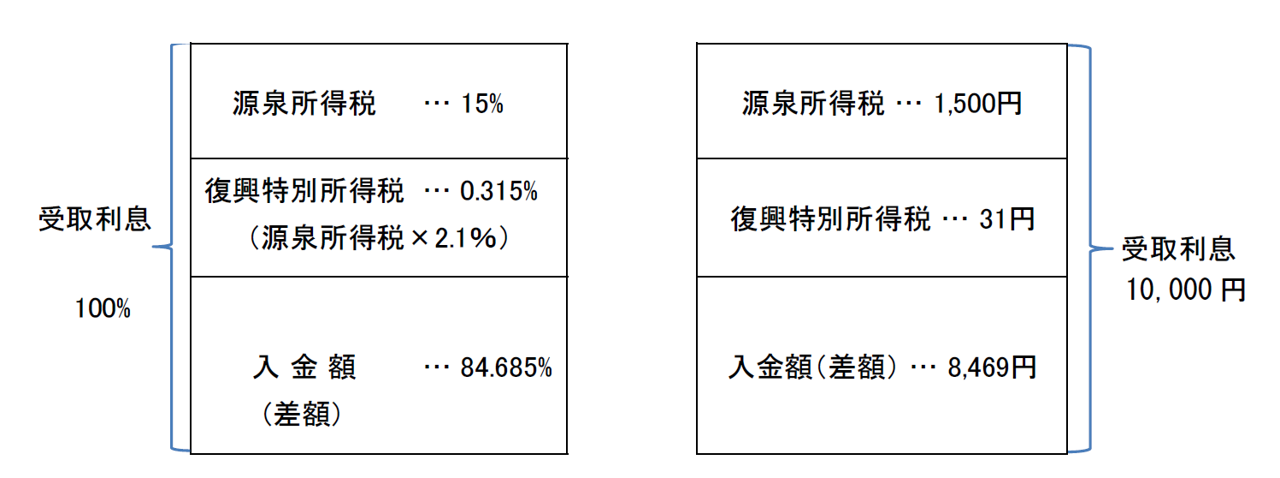

利息の総額を100%とした場合、源泉所得税15%と復興特別所得税0.315%(源泉所得税の2.1%相当額)が差し引かれた残りの84.685%に相当する金額が、預金利息の入金額になります。

したがって、利息の総額が10,000円だった場合には、源泉所得税1,500円(10,000円×15%)と復興特別所得税31円(10,000円×0.315%)が源泉徴収され、差額の8,469円(10,000円-1,500円-31円)が入金額になります。これを図解すると次のとおりです。

多くの場合には、金融機関の通帳には預金利息の入金額のみが記載され、源泉徴収された源泉所得税と復興特別所得税の金額の記載はありません。このような場合には、次の算式で預金利息の入金額から源泉徴収された税額を計算しなければなりません。このとき、源泉所得税と復興特別所得税は合計額で計算すればよく、分けて計算する必要はありません。

上記の例に当てはめると、次のようになります。

8,469円 ÷ 84.685% × 15.315% = 1,531円(1円未満の端数切捨)

この計算結果をもとに会計処理をすると次のようになります。

(※)源泉徴収された税額1,531円は、法人税の前払いとして取り扱われるため、会計処理をする際の勘定科目は、損益計算書の末尾に表示される法人税等(法人税・住民税・事業税)を使用します。

次の「誤った会計処理」のように、入金額のみを受取利息(収益)に計上しないように注意しましょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士石井幸子

東京地方税理士会 横浜中央支部所属

勝島敏明税理士事務所(現:デロイトトーマツ税理士法人)ほかを経て、石井幸子税理士事務所を開業。

主な著書に「接待飲食費を中心とした交際費等の実務」(税務研究会)、「消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック」(日本法令、共著)等がある。