@zeiken_info

@zeiken_info

住民税の給与天引額は6月から変わる!

~住民税とは?特別徴収と普通徴収の違いは?退職や就職した場合はどうなるの?~

2021年6月8日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

1.住民税とは?

「住民税」は個人の収入に対してかかる税金のひとつです。

「所得税」も個人の収入に対してかかる税金なので、同じ性質の税金と言えますが、「所得税」は税務署(正確には国)に納める税金、「住民税」は市役所等(正確には、都道府県と市町村)に納める税金という違いがあります。

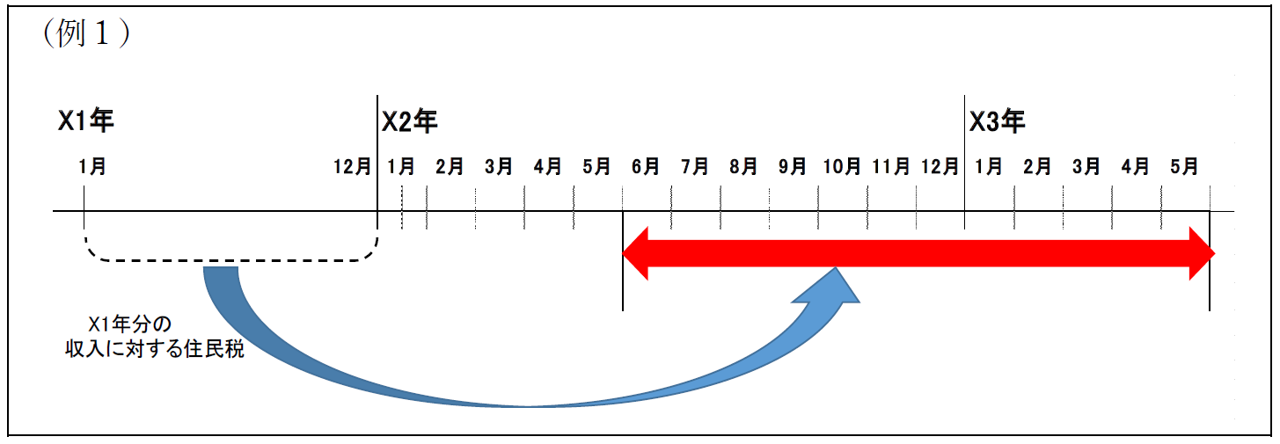

住民税は、その年6月から翌年5月までを1つの期間として、前年分の収入に対する住民税を納めます。つまり、「後払い」ということです。例えば(例1)のX1年分の収入に対する住民税は、X2年6月からX3年5月までの期間(赤い矢印の期間)で納めます。具体的にこの期間内のどこで納めるのかは、納める方法により異なるため、次の「2.住民税の納める方法は2つ」で解説します。

2.住民税の納める方法は2つ

住民税の納める方法には、「特別徴収」と「普通徴収」の2種類があります。

(1)特別徴収

特別徴収は、給与所得者(給与をもらっている人)に適用される方法で、簡単な言葉では「給与天引き」といいます。給与天引きされた住民税は、会社が各自治体(市役所等)に納付をするため、自分で銀行などに納付に行く必要がありません。

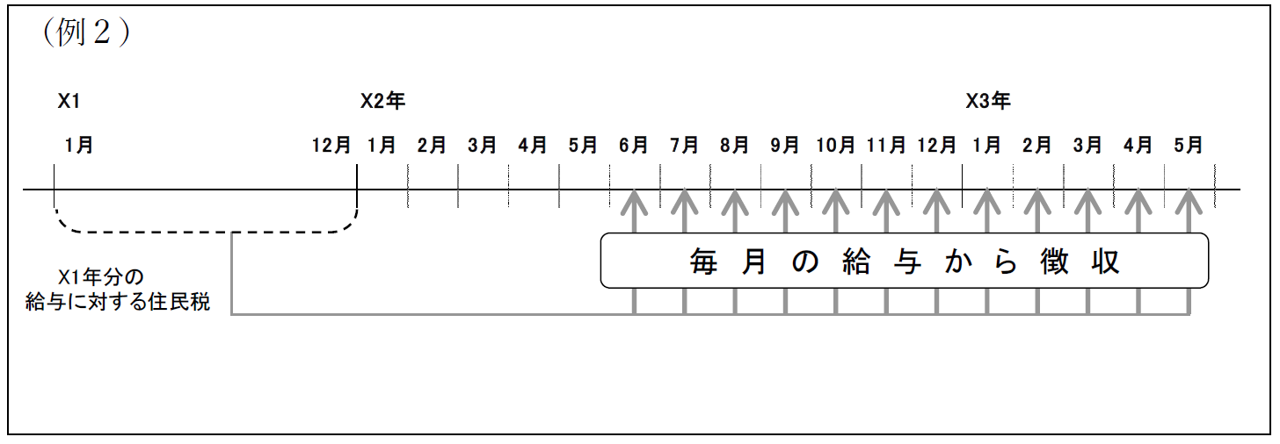

特別徴収の場合には、1年間の住民税の総額を12で割って、その年6月から翌年5月までの毎月の給与の支払いの際に徴収(天引き)します。例えば(例2)のX1年分の給与に対する住民税は、X2年6月からX3年5月までの毎月の給与から特別徴収されます。このため、毎年6月は「住民税の変更月」といえます。

(2)普通徴収

普通徴収は、特別徴収をすることができない人に適用される方法です。自営業者など、給与所得者以外の人は、住民税を天引きする給与がないため、自分で銀行やコンビニなどで納付の手続きを行わなわなければなりません。

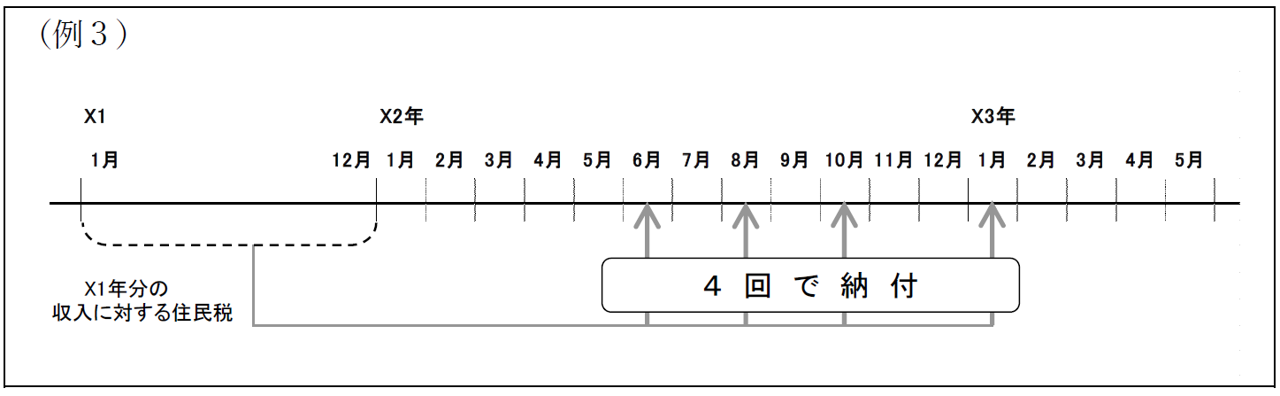

普通徴収の場合には、1年間の住民税の総額を4で割って、6月、8月、10月、翌年1月の4回で納付します。例えば(例3)のX1年の収入に対する住民税は、X2年6月、8月、10月、X3年1月の4回で納付します。ただし、この4回の時期は自治体によって異なるため、普通徴収で納付をする場合には、自治体から届いた納付書に記載されている納付期限の確認を忘れないように気を付けましょう。

3.退職・就職した場合はどうなる?

勤めている会社を退職する場合や、新たに会社に就職した場合には、それぞれ特別徴収に関する手続きが必要になります。

(1)会社を退職する場合

会社を退職すると、それ以降は住民税の特別徴収ができません。そこで、退職後から5月までの残りの期間の住民税をどのように納めるのか、次の3つの方法の中から納税者自身が決めて、退職時に会社で手続きを行います。

① 転職先での特別徴収を継続

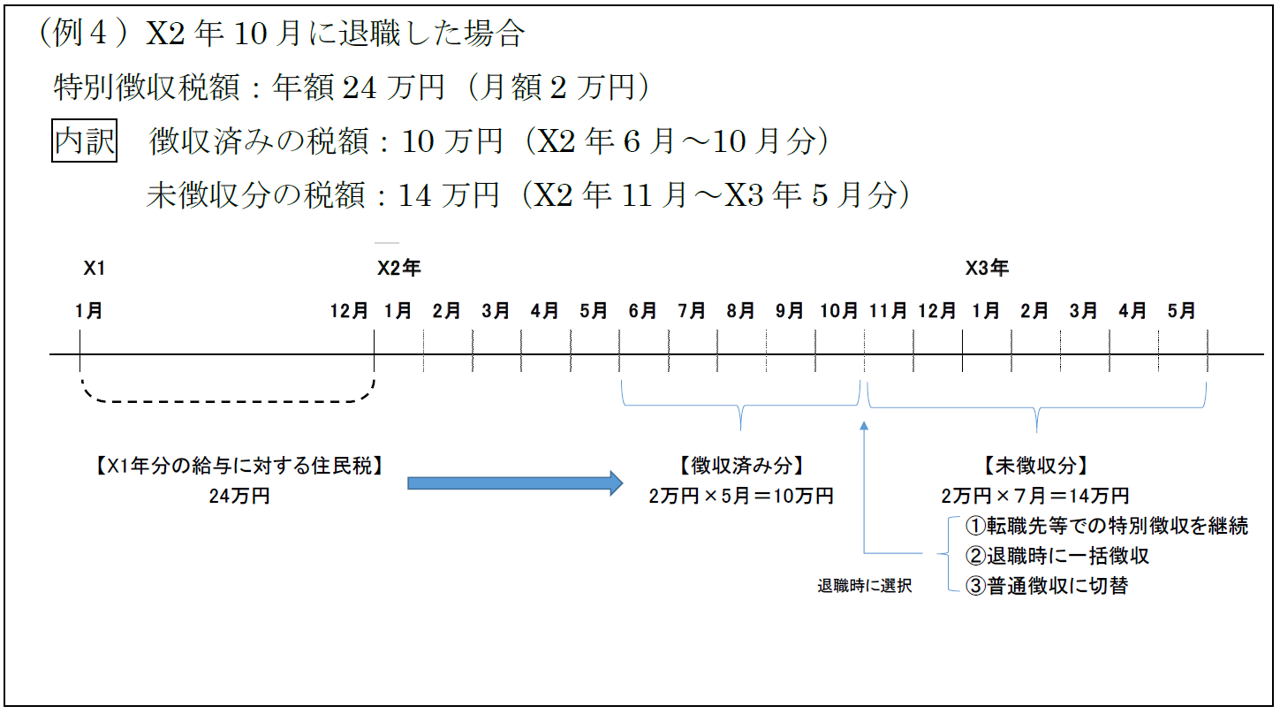

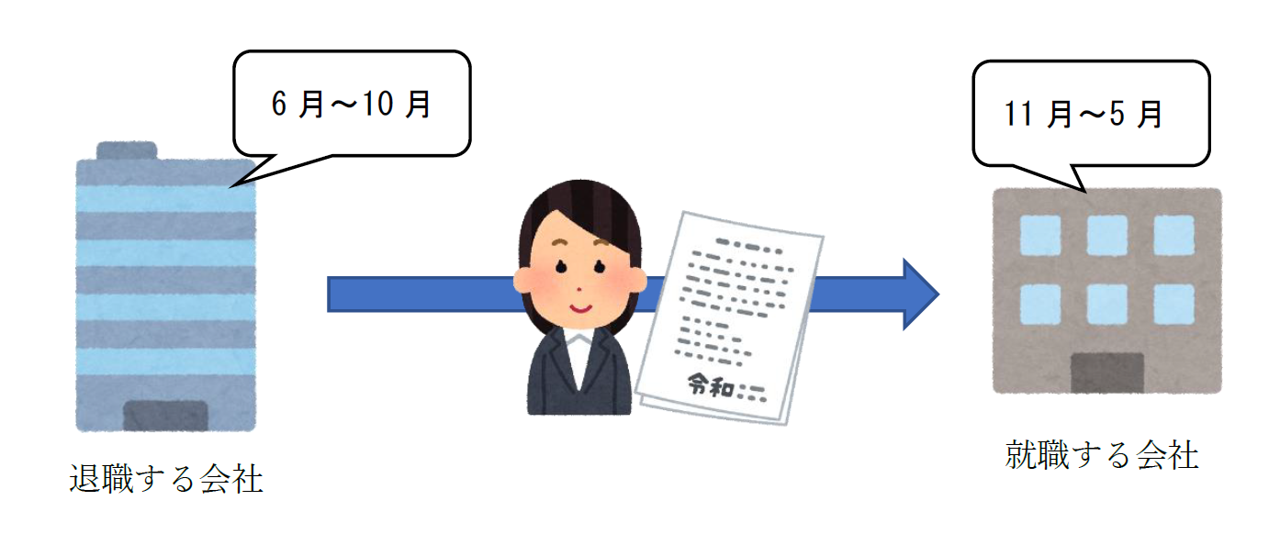

退職をする時点で、すでに転職先が決まっている場合には、退職する会社の特別徴収を新しい会社に引き継ぐことができます。(例4)では、退職時に特別徴収税額24万円のうち10万円 (X2年6月~10月分)の特別徴収が済んでいるため、残りの14万円 (X2年11月~X3年5月分)について転職先で特別徴収を継続することができます。

この方法を選択する場合には、退職時に「特別徴収に係る給与所得者異動届出書」を退職する会社で作成してもらい、就職時に就職する会社に提出します。

② 退職時に一括徴収

退職をする時点で、就職先が決まっていない場合や、次の「③普通徴収に切替」を希望しない場合には、残りの住民税を退職前の最後の給与や退職金などから一括して特別徴収してもらうことができます。ただし、(例4)のように未徴収分が高額であることも考えられるため、この方法を選択する場合には、未徴収分の税額や退職前の最後の給与の金額を確認してから手続きを依頼することをお勧めします。

③ 普通徴収に切替

退職をする時点で、就職先が決まっていない場合や、「②退職時に一括徴収」を希望しない場合には、残りの住民税を退職後に自分で納める普通徴収に切り替えることができます。ただし、1月から5月までに退職をする場合には、普通徴収への切り替えは選択することができません。この方法を選択した場合には、退職後に自治体から住民税の納付書が届きますので、自分で銀行やコンビニなどで納付の手続きを行わなわなければなりません。

(2)会社に就職した場合

会社に就職した場合には、次のいずれかの方法により特別徴収を開始するための手続きを行います。

① 前職からの特別徴収を継続

特別徴収を継続する場合には、前職の会社に「特別徴収に係る給与所得者異動届出書」を作成してもらい、就職した会社に提出をすることで手続きを行います。詳細は、上記「(1)①転職先での特別徴収を継続」を参照してください。

② ①以外の場合

就職前に普通徴収で納付していた場合には、就職した会社で「特別徴収への切替依頼書」を作成し、市役所等に提出をすることで、普通徴収から特別徴収に切り替えることができます。ただし、就職をした時点で、すでに納付期限が到来している(納付期限が過ぎている)住民税は、特別徴収に切り替えることができないため注意が必要です。

また、その年度の住民税額がない場合やすでに全額を納付済みの場合でも、住民税の手続きが必要になるケースがあります。まずは就職した会社で、今までの収入や住民税の納付の状況を伝えて、手続きの有無や必要書類の確認をしてください。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士石井幸子

東京地方税理士会 横浜中央支部所属

勝島敏明税理士事務所(現:デロイトトーマツ税理士法人)ほかを経て、石井幸子税理士事務所を開業。

主な著書に「接待飲食費を中心とした交際費等の実務」(税務研究会)、「消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック」(日本法令、共著)等がある。