@zeiken_info

@zeiken_info

「2割特例の適用判定フローチャート」|税務通信 READER’S CLUB

2023年10月5日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3766(令和5年8月28日号) 19頁

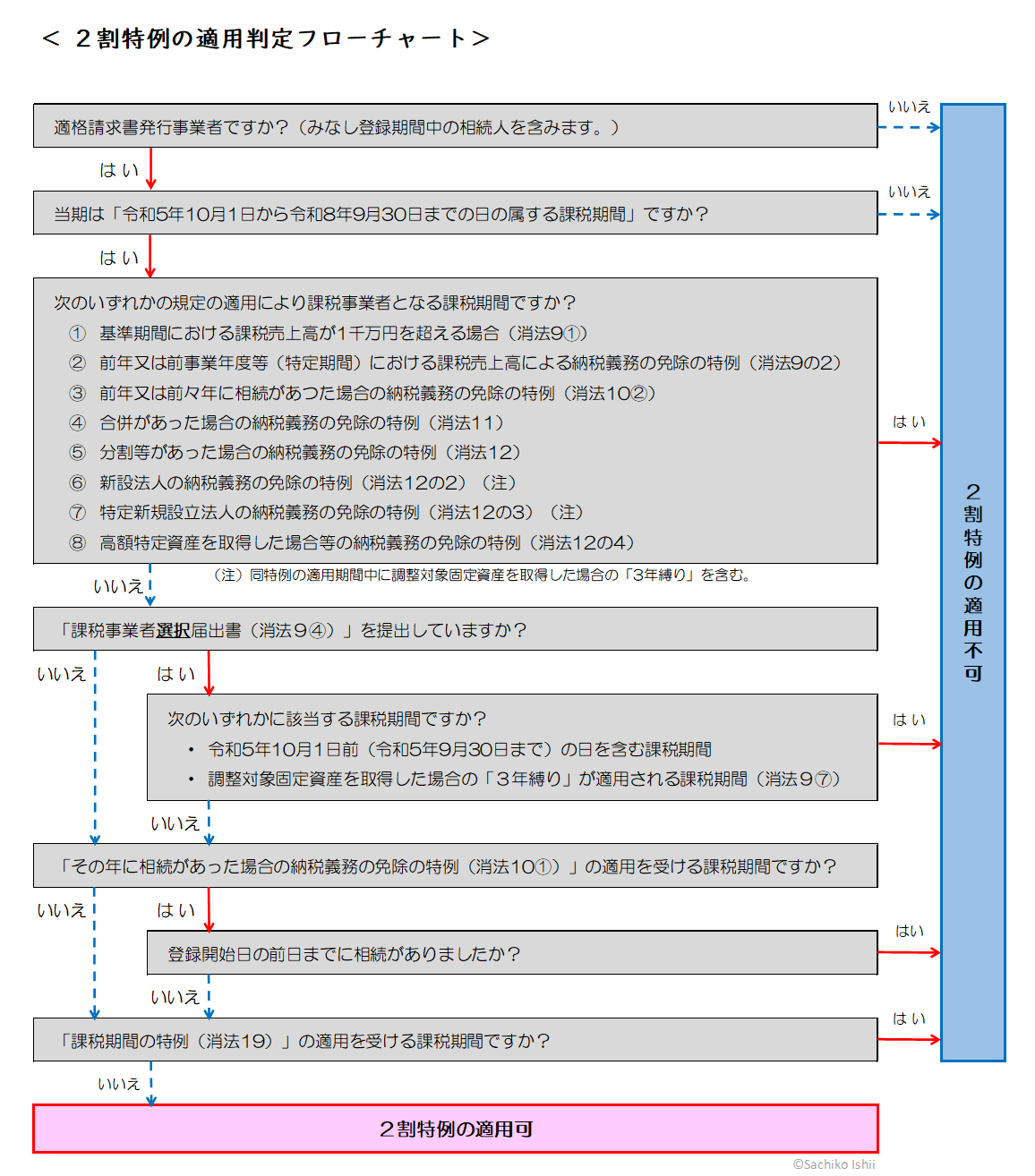

2割特例が適用できる課税期間かどうかの判定が複雑です。

判定の目安となるものはないでしょうか。

2割特例は「インボイスの登録をしなければ、課税事業者にならなかった課税期間」を対象に、事務負担・税負担の軽減を目的として設けられた特例措置です。この趣旨に合った課税期間に限定して特例を適用するため、その判定は少し複雑です。

2割特例が適用できる課税期間かどうかの判定に当たって、フローチャートを作成しましたので目安にしてください。