@zeiken_info

@zeiken_info

電子帳簿とは?

~令和3年度の改正とは?電子帳簿とは?保存書類と提出書類とは?~

2022年2月3日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

はじめに

この解説は、初めて経理を担当する方が「電子帳簿保存制度とは何か」を一から理解するためのコーナーになります。電子帳簿保存制度を理解するには税法の知識が必要になります。そのため、所得税や法人税だけでなく消費税も踏まえ、電子帳簿保存制度に関する一連の解説を行っていきます。特に事業者が保存している帳簿や書類が電子帳簿保存法の要件に従っているかどうかは、後に受けることになる税務調査においてその適否が検討されるものになります。

これまで企業が作成している書類の多くが電子化されていますが、中でも、法令で納税者が保存するよう定められている書類や国や地方公共団体などへ提出する書類などは、特に電子化が進められています。このような法令で定められた納税者が保存する書類を、紙ではなく電子データで保存するには一定のルールが存在します。その中でも、税法で定められている書類や帳簿についてのルールが電帳法であり、これまで最も厳しい保存要件と言われてきました。

令和3年度の改正とは?

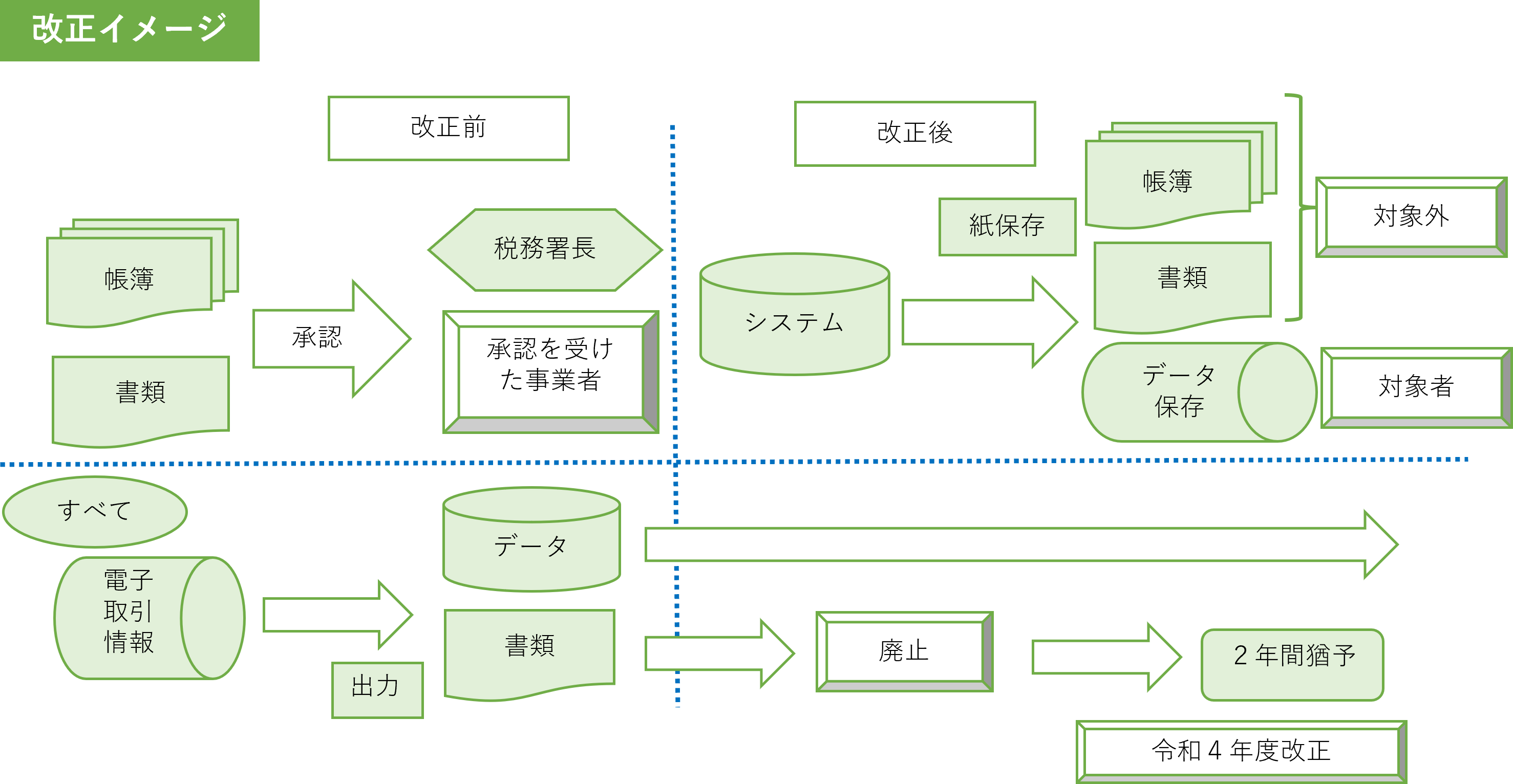

これまでの電帳法は、適用を受けるためには税務署長の承認を受けることが必要とされていて、厳しい保存要件と手続きの煩雑さから、なかなか利用が伸びない要因となっていました。しかし、令和3年度の大改正によりすべての承認制度が撤廃され、改正後は適用を受ける事業者が急増するとみられています。

令和4年以降は、適用を受けるための特別な手続きが廃止されただけでなく、電子取引を行った場合の規定も改定されています。電子取引を行った事業者は、その取引情報について保存するよう電帳法で定められていて、その取引情報を電子データあるいは出力した書面のどちらかで保存できる規定が一部改正されています。

廃止された規定は、電子取引情報を書面で保存する方法でしたが、施行日直前の令和3年12月27日に施行規則が改正され、廃止が2年間延期されることになりましたので、令和5年末までは、これまでどおり電子データか紙のどちらかで保存することができます。

改正後は、承認などの手続きが一切不要となるため、いつの間にか電帳法が適用されている事業者も出てくると考えられますが、このような事業者であっても電帳法の要件に従って電子データを保存することが必要になります。そのため、もし税務署から調査を受けた際に電帳法を理解していないと、帳簿書類の確認が行えないなどの問題が起こることになります。

税務調査では、帳簿や書類が適切に保存されていることを確認するだけなく、その支出目的や使用者や参加者など取引書類に記載されていない事項に対しても様々な質問が行われます。もし、請求書や領収書などのデータが確認できないとどういった影響が出るでしょうか。根拠となる書類や仕訳処理した帳簿のデータが確認できなければ、妥当な経費として認められるでしょうか。経理担当者の安易な回答によっては悪い結果を及ぼす可能性も否定できません。ここで解説する電子帳簿保存法を理解することは、単に電子化による資源削減のメリットだけでなく、その保存義務や保存要件を通じて「税務調査を受けた時に適切な対応ができること」にあります。税務調査はいつ行われるかわかりませんが、連絡を受けてから慌てるのではなく、いつ受けても大丈夫なように準備することが大切ではないでしょうか。

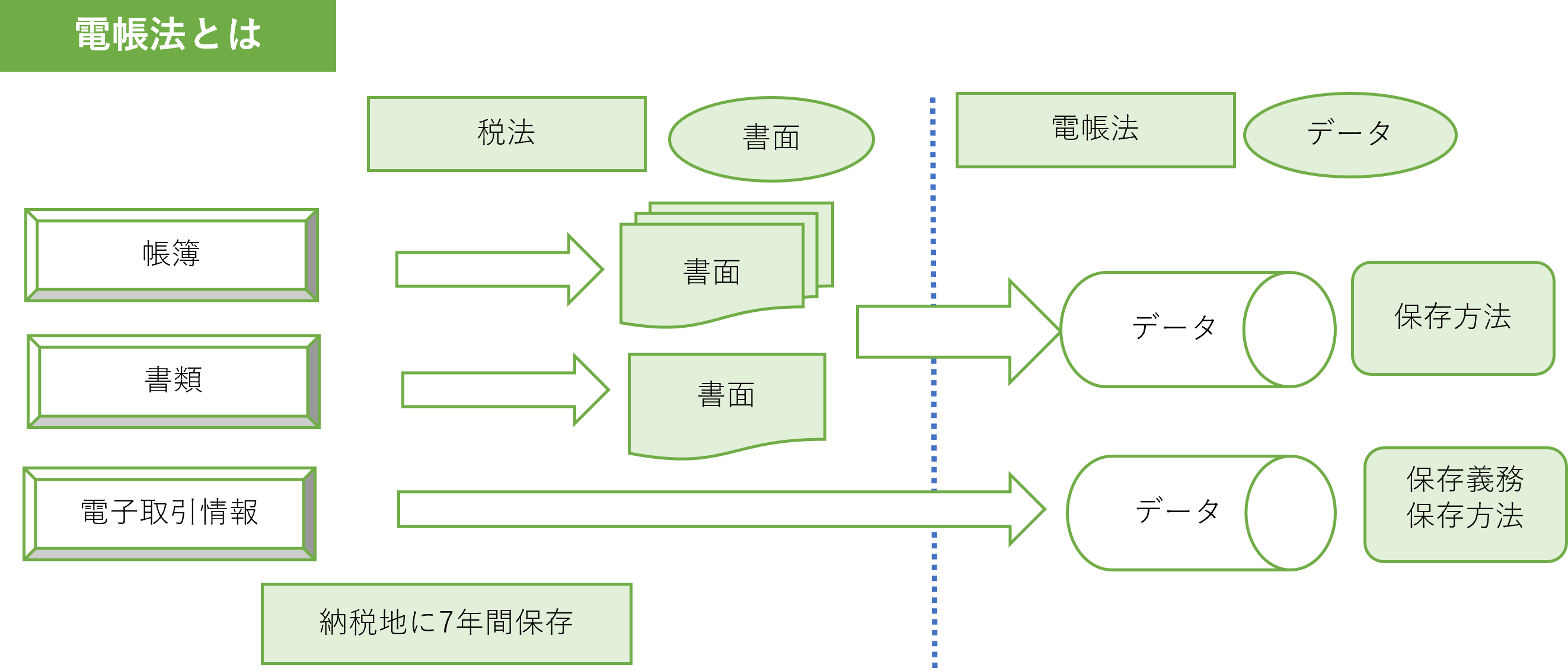

電子帳簿とは?

「電子帳簿」はそのままでは電子の帳簿ですが、対象となるのは帳簿だけではありません。正しくは「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」(略して電子帳簿保存法または電帳法)といい、税法で定める帳簿だけでなく書類及び電子取引も対象になります。

電帳法は、所得税法、法人税法、消費税法など税法の保存方法の特例です。保存義務者(納税者)が納税地に保存しなければならない書類や帳簿を紙ではなく電子データで保存する場合に適用されるだけでなく、電子取引を行った場合にも取引データの保存義務や保存方法を定めています。

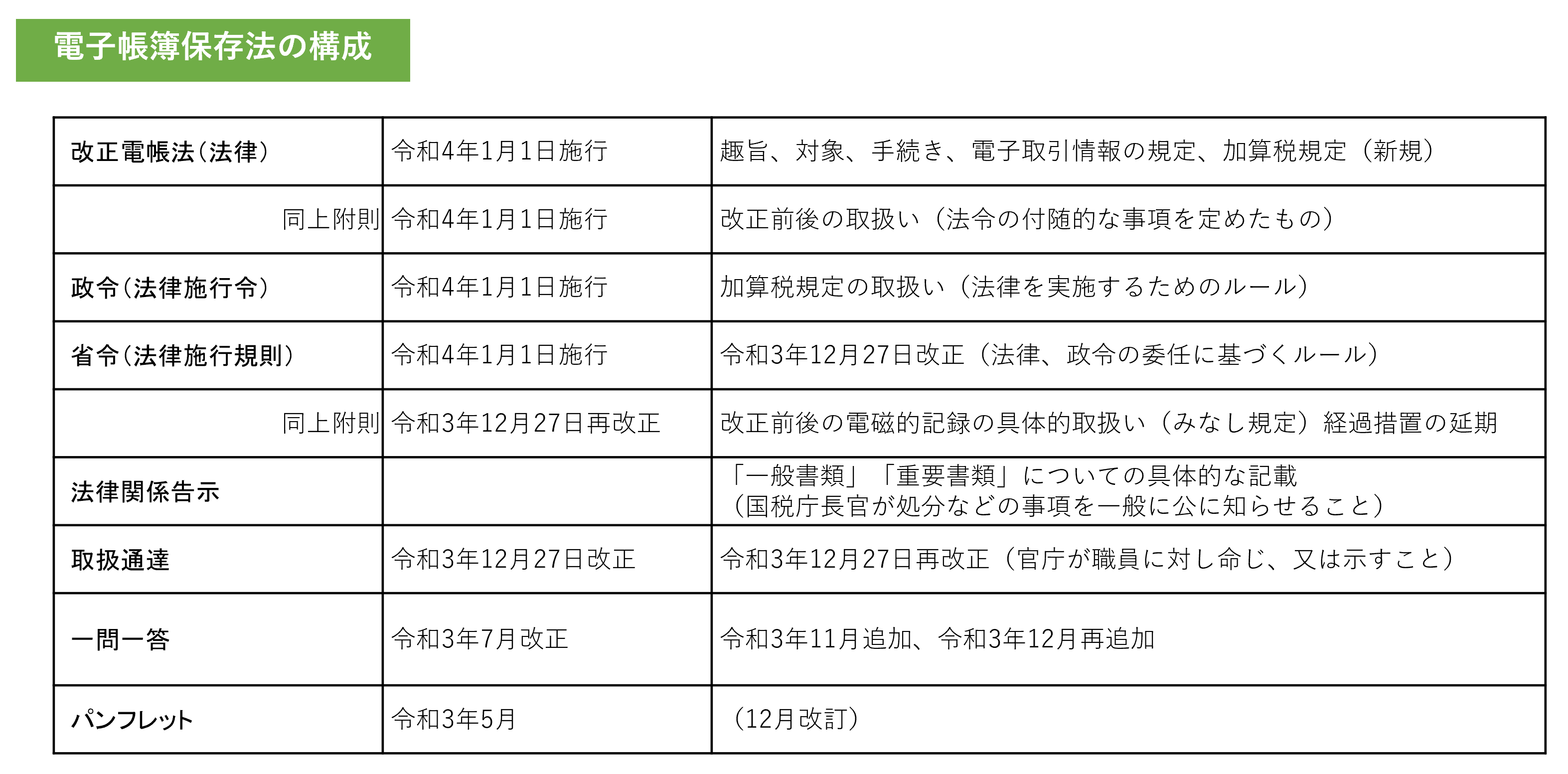

電帳法では、趣旨、定義、対象、電子取引の保存義務などを定めています。他の法令と同様に施行令、施行規則などが定められていて、電子データの保存要件は施行規則で定められています。ほかに実務的な取扱いを定めた取扱通達、一問一答や各種パンフレットなどが国税庁から公表されています。

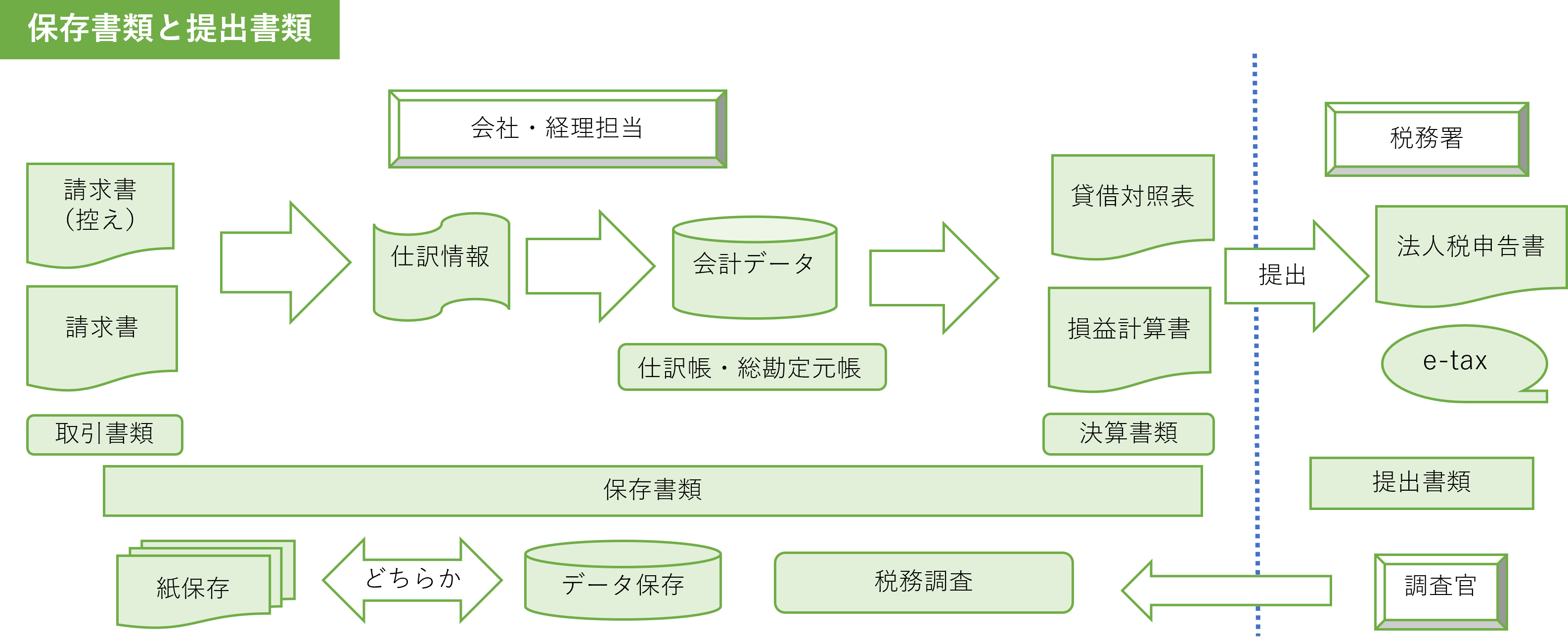

保存書類と提出書類とは?

電帳法を理解するには、所得税や法人税または消費税などの税法の仕組みを知ることが必要です。そのため、法人税の申告書を例に、どのように申告書が作成されるのか税務調査が行われるまでの流れを図に沿って説明しましょう。

まず最初は、取引を行う際に作成される請求書などの取引書類から説明します。相手先へ発行した請求書の控えからは、売上や売掛金などの仕訳処理を行うことになります。実際には業務システムや販売システムなどで請求書を発行している場合もあるかもしれません。また、相手方から受け取った請求書などからは、経費処理するために仕訳情報を会計システムに入力するのが一般的な帳簿を作成する最初の流れになります。

このような売上や経費の仕訳情報を入力した会計データからは、仕訳帳や総勘定元帳、その他補助簿などの帳簿が作成されます。そして決算末には確定した決算に基づき貸借対照表及び損益計算書を作成し、企業の年間損益が確定します。この年間損益から法人税の申告書を作成することになります。

一般的に、損益計算書により確定した損益の額から様々な税務上の調整を行い、課税対象の所得金額を算出し税額を計算することになりますが、そのために法人税の各種別表を作成して行います。税務上の調整とは、会計上の損益と税務上の損益の調整であり、例えばその期の損金とならない税金や前払費用などを課税所得に加えたり、各種の税額控除などを税額から控除したりすることをいいます。

所轄税務署へは法人税の申告書や各種別表などを提出することになります。その作成の元となる取引書類や決算書類を書類、仕訳帳や総勘定元帳などを帳簿といい税法で納税者が自分で保存するよう定めています。正確には、このような税法で備付けや保存が定められている書類を「国税関係書類」、帳簿を「国税関係帳簿」といい、納税者が原則として本店所在地(書類は国内の事業所でもよい)に保存するよう税法で義務付けられています。また消費税の仕入税額控除を行う場合には、法人税法と同じように請求書等及び一定の帳簿(記載事項が限定されたもの)を保存するよう決められています。

税務署に提出された申告書は、職員がその内容を吟味し一定の割合で税務調査が行われます。その際には、税法で保存が義務付けられた国税関係書類や国税関係帳簿の保存状況や作成内容について誤りがないか確認を受けることになります。そのため、これらの国税関係帳簿書類は申告期限から7年間、納税地で保存する必要があるのです。

電帳法は、これら税法で保存することとされている書類や帳簿(国税関係書類及び国税関係帳簿)を紙ではなく電子データ(電磁的記録という)で保存する場合に適用される法律になります。なお、電子データの授受により取引が成立する電子取引情報については、法人税法の書類ではなく電帳法でその保存義務や方法を定めたものとなります。

つまり、税法で保存が定められている書類や帳簿を紙ではなくデータで保存する場合や、電子取引を行った場合に電帳法の適用を受ける保存義務者となり、対象の電子データはそれぞれの保存要件に従って保存することが必要になります。

このコラムの次回更新を知りたかったら…@zeiken_pressをフォロー

税理士十文字俊郎

東京国税局において、情報技術専門官(電子帳簿担当)、電子商取引専門調査チーム、SGATAR研修講師(IT調査法)など、調査部通算27年在籍。国内外において、電子帳簿の研修講師をはじめ、大企業の調査指導の第一人者として活躍。令和2年7月、戸塚税務署長を最後に退官し、千代田区平河町に十文字俊郎税理士事務所を開業。開業後、電子帳簿保存制度、組織再編税制、消費税インボイス制度などを中心に書籍、研修講師、税務コンサルタントを行っている。主な著書として「改正電子帳簿保存法のすべて」(中央経済社)がある。