@zeiken_info

@zeiken_info

電子取引の種類 ~電子メールによる取引情報、紙と電子取引の混在のケース~

2022年9月29日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

電子取引は、「取引の授受を電磁的方式により行う取引」と定められています。国税庁では具体的に次の4つの例を挙げています(一問一答電子取引問2)。

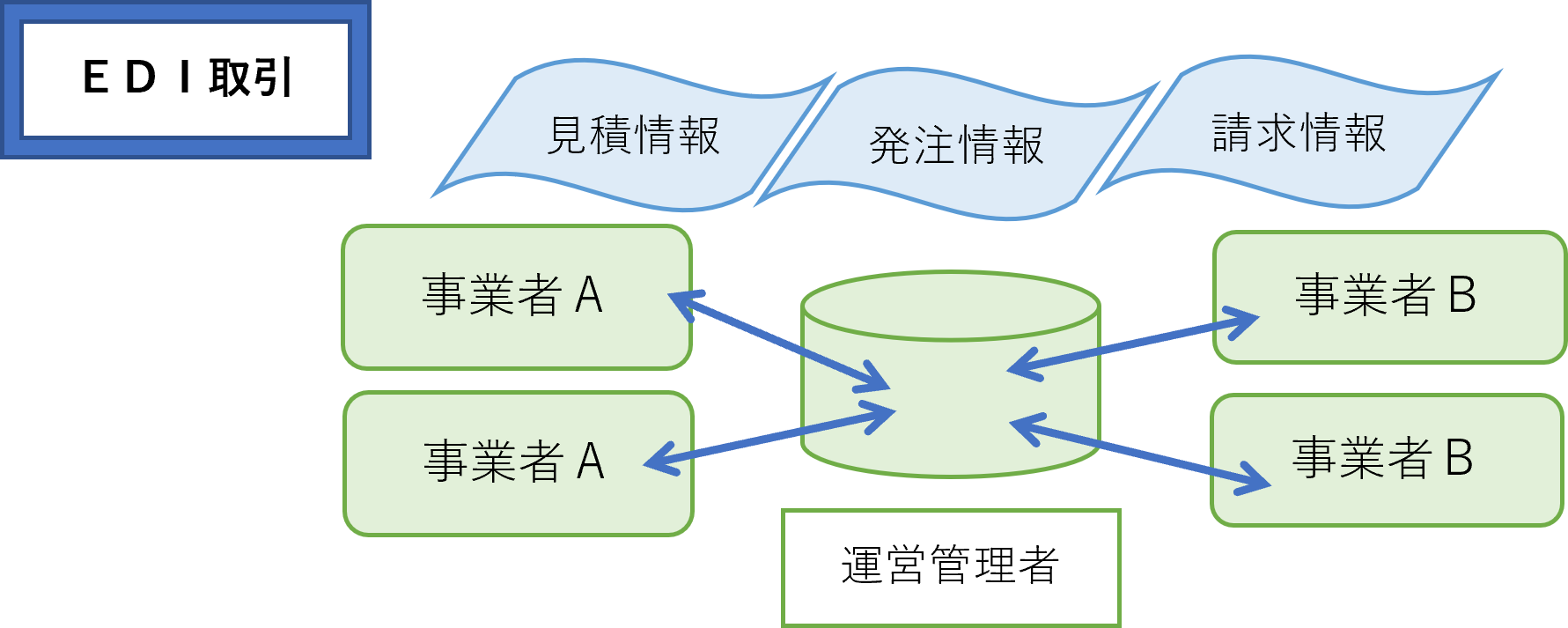

①いわゆるEDI取引

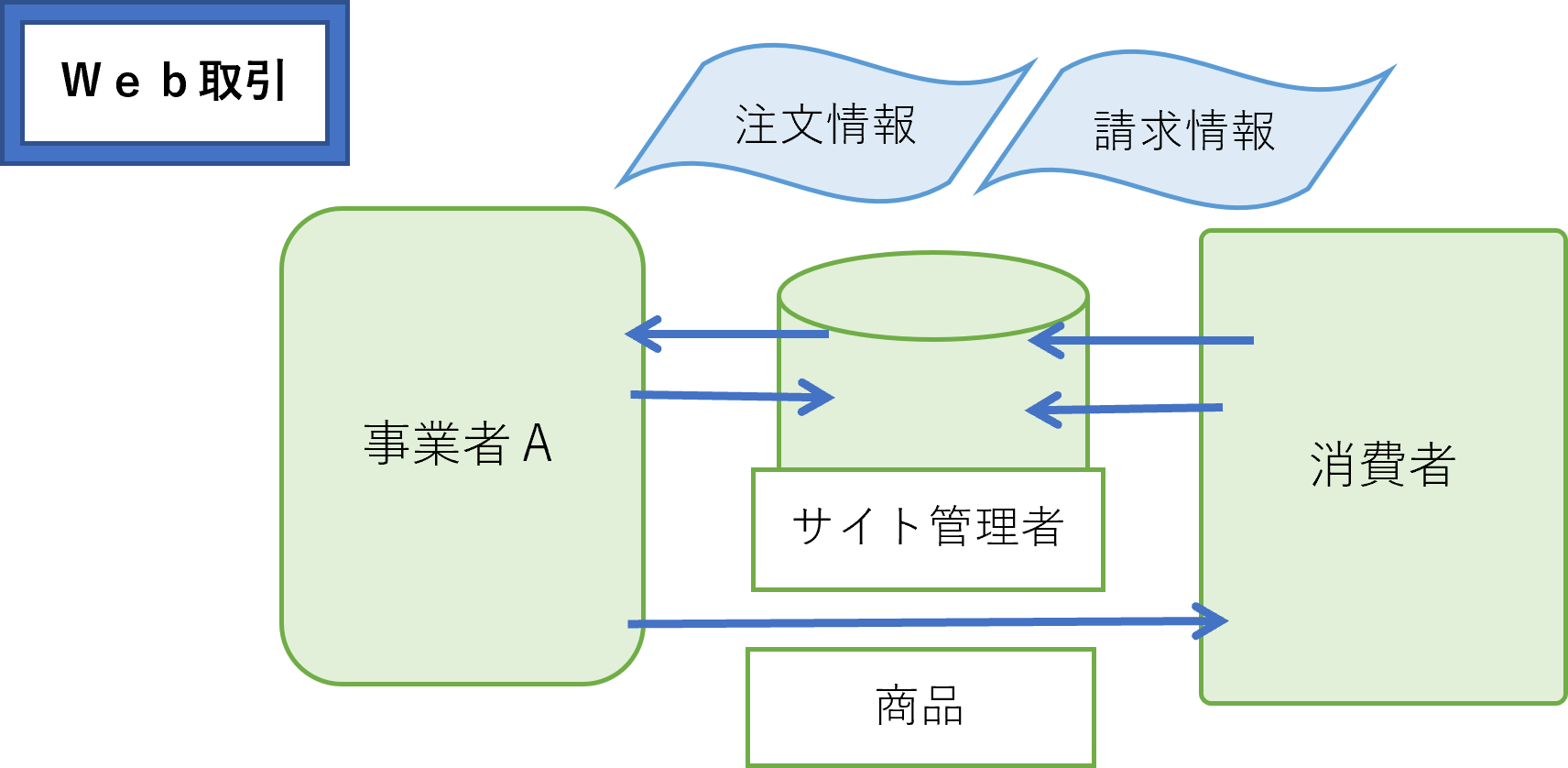

②インターネット等による取引

③電子メールにより取引情報を授受する取引

④インターネット上のサイトを通じて取引情報の授受を行う取引

①EDI取引は、企業などの事業者間で行う取引形態になります。ここで扱われる取引情報は、原則としてすべて電子取引の取引情報に該当します。ただし、EDI取引は、運営管理者側がすべての取引情報を管理し、保存義務者である利用者側に取引情報が保存されない仕組みとなっていることが多いようです。そのため、運営管理者側のデータベースから必要な取引情報を取得する際、合理的に編集したデータを電子取引の取引情報として保存してもよいこととされています。

②インターネット等による取引は、商品の売買やサービスの提供などをウェブサイトを通じて行うものになります。運営する事業者側にとっては、すべてが電子取引の取引情報となりますが、商品を購入する側にとっては、一般消費者も含まれているため、必ずしもすべてが電子取引の取引情報に該当するものとは限りません。

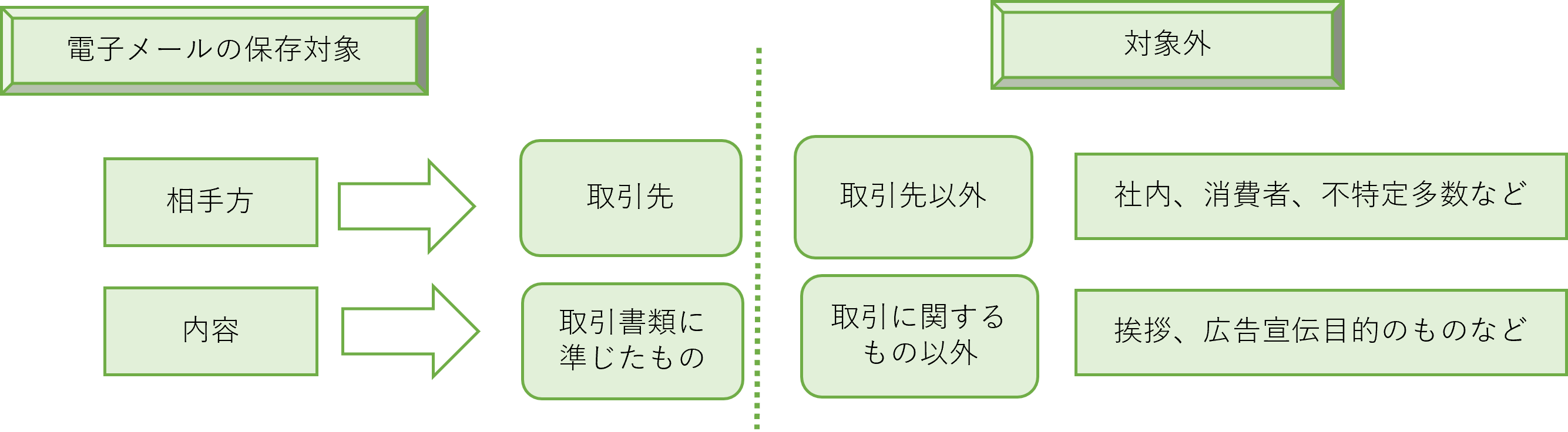

③電子メールにより取引情報を送受信する場合は、送受信した電子メールすべてが電子取引と取引情報となるものではありません。電子メールの場合、あくまでも取引情報に該当する場合のデータについてのみ、保存しなければならないとされています。

④インターネット上のサイトを通じて取引情報の授受を行う取引は、アマゾンや楽天などを利用して行う電子取引が最も代表的なものになります。この取引の当事者は、利用者、商品やサービスを提供する事業者、サイト運営会社の3者になり、利用者以外はすべて電子取引の取引情報に該当します。利用者(購入者)は、一般消費者の場合が多く、申告が必要な事業者とならない場合には、保存義務者がありません。利用者が事業者であって申告が必要な場合は、必要経費の算入や消費税の仕入税額控除などを行う根拠として、取引データを保存する義務があります。

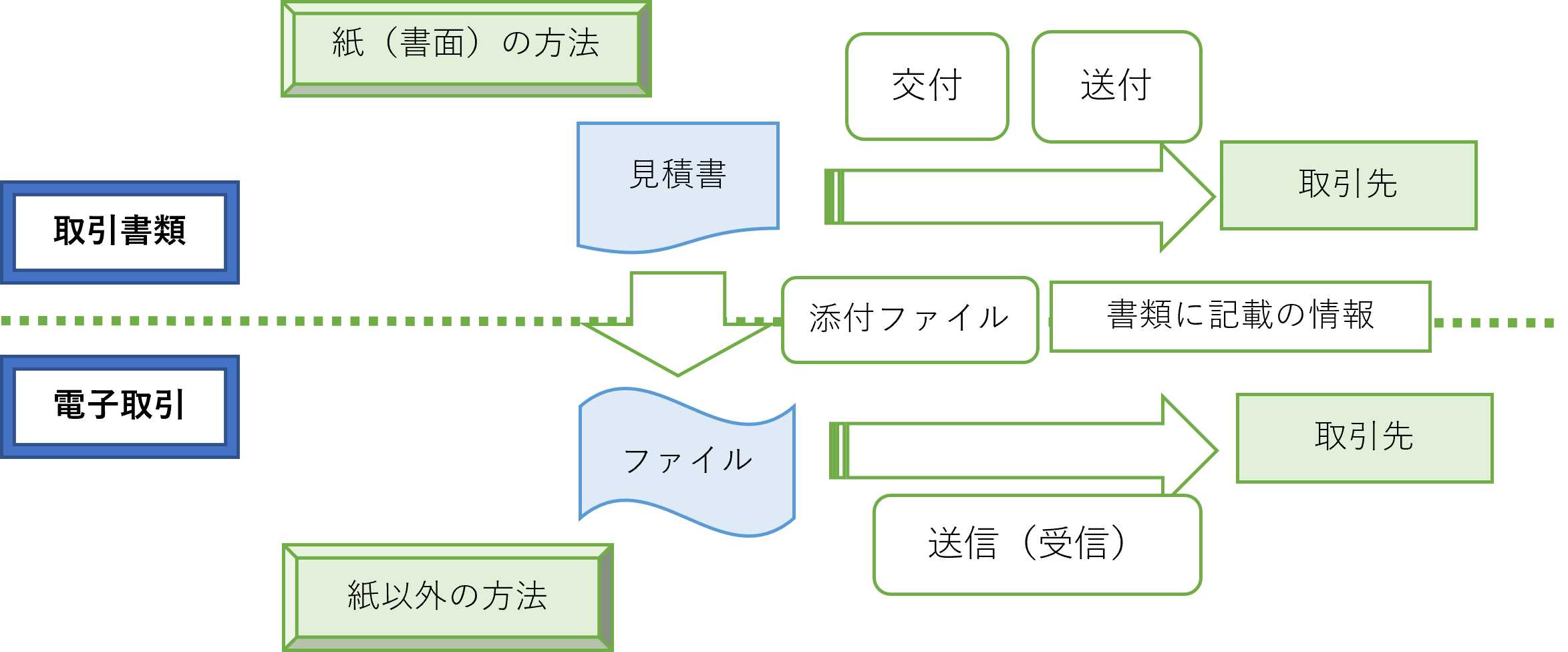

このような例からもわかるように、取引に関する書類を紙で行う場合が税法で定める「取引書類」となるのに対し、紙ではなく電磁的方式で行う場合には電帳法で定める「電子取引」とされています。実質的には紙以外の方法は、ほぼすべて電子取引と捉えてよいと思います。

また、「取引情報」とは、「取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項」と定められていますので、取引書類などに該当しない場合は、取引情報にはならないため、保存の対象外となります。

例えば、電子決済データなどは電子取引の取引情報とならない代表的なものとなります。電子決済データは暗号化された決済情報であって、取引書類に通常記載される事項ではないため、電子取引の取引情報には該当しないというのがその理由です。また、電子メール本文についても取引情報を含んでいる場合がありますが、すべてが取引情報であるとは限りませんので電子取引の取引情報とならない場合には保存義務はありません。

※ただし、電子決済データから作成される取引明細は電子取引情報に該当しますので、保存の対象です。

電子メールによる取引情報

電子メールについては、「税務調査などの際に、どのような取扱いとなるのか」「調査官から電子メールを確認したいと言われたが、具体的に何をどうすればよいかわからない」という質問が筆者のところにも数多く寄せられています。

事業者が取り扱う電子メールについては、取引情報を含んでいることが多く、一定のルールを定めるなどの方法で取引情報を保存するなどの対策が必要になります。特に令和6年以降は、取引情報(データ)の保存が必須となりますので、どの情報を保存するかルールを定めていない場合、税務調査が行われた際に、過去の電子メールをすべて提出しなければならないなど、対応に苦慮する恐れがあります。

電子メールは、原則として、すべての電子メールに保存義務はありませんが、取引情報を含んでいることが多いのも事実です。特に企業などの事業者が使用するアドレスを使用した電子メールは、プライベートなものではなく事業用のものとみなされます。これまでも、税務調査などで必要な場合には確認を求められることもありましたが、令和6年以降は、これまで以上の対応が求められることになります。

ただし、電子メールの場合、すべての電子メール及び添付ファイルを提示しなければならないというわけではありません。あくまでも送受信したデータに取引情報が含まれている場合に限られます。データを保存するルールなどを作成している場合には、提示するデータは原則として保存されたデータに限られます。一方で、保存するためのルールなどがない場合には、すべての電子メールを求められることになると考えられます。

具体的には、相手先が一般消費者や社内などの取引先でない場合や、相手先が取引先の場合であっても取引情報に該当しない場合は保存義務はありません。また、添付ファイルについても、見積書や請求書など取引に関するデータである場合や、プログラムやデザインなどの納品成果物のデータが添付されている場合は、メール本文を含めて電子取引情報に該当しますが、それ以外の例えば地図やパンフレットのような広告宣伝物である場合は、取引情報には該当しません。

紙と電子取引の混在のケース

取引書類と電子取引情報が混在するケースでは、何を保存しなければならないか悩ましい問題があります。特に電子メールの場合には、取引書類を紙か電子のどちらかに決めるのではなく、その時々で郵送かメールに添付するかまちまちであることも多く、両方であることも珍しくありません。このような場合、取引の原本であるどちらかを保存すればよいとされてはいますが、その判断に悩むことは多いかもしれません。

一般的な取引書類は、見積書、契約書、注文書、送り状、領収書などとされていて、一つの取引に関する書類は複数あります。また、どちらかではなく書類と電子メールと併用することも多く、どちらが原本となるかの判断は容易ではありません。アマゾンや楽天などのネットによる取引でも、サイトからダウンロードできる請求書だけでなく、注文確認や発送、請求、決済などの取引に関するメールにも取引情報に含まれます。

取引情報のデータ保存が、保存するシステムの開発に間に合わないといった意見から2年間延期されたと報道されていますが、保存するシステムの問題というよりも増え続ける取引情報をどのように整理するかそのルール作りがはるかに難しく重要でしょう。電子取引の取引情報は、納税者が必要とするデータに限られるものではありませんので、該当する取引情報をどのように選択し保存すればよいかがより重要といえるかもしれません。

税理士十文字俊郎

東京国税局において、情報技術専門官(電子帳簿担当)、電子商取引専門調査チーム、SGATAR研修講師(IT調査法)など、調査部通算27年在籍。国内外において、電子帳簿の研修講師をはじめ、大企業の調査指導の第一人者として活躍。令和2年7月、戸塚税務署長を最後に退官し、千代田区平河町に十文字俊郎税理士事務所を開業。開業後、電子帳簿保存制度、組織再編税制、消費税インボイス制度などを中心に書籍、研修講師、税務コンサルタントを行っている。主な著書として「改正電子帳簿保存法のすべて」(中央経済社)がある。