@zeiken_info

@zeiken_info

電子取引情報の保存 ~取引書類との違いは何か~

~保存義務者の違い、消費税に保存規定(電子取引の保存義務と仕入税額控除の違い)、消費税における電子取引情報の取扱い、インボイス導入後の取扱い、適格請求書発行者の義務~

2022年7月22日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

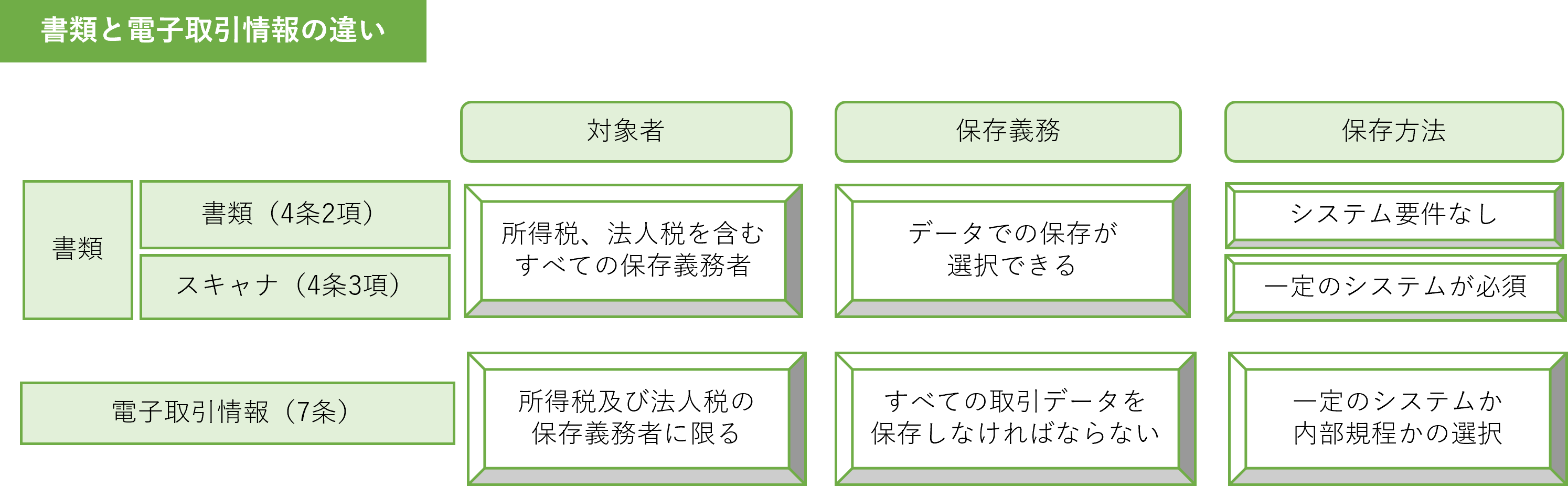

「電子取引の取引情報」をデータで保存する場合、取引書類を保存する場合と同じように取引情報を「電磁的記録」で保存することになります。これまでの税法には、この電子取引情報にかかる電磁的記録の規定はなく、電帳法で初めて使用された用語となります。電子取引情報は「所得税及び法人税に係る保存義務者は、電子取引を行った場合には、電子取引の取引情報に係る電磁的記録を保存しなければならない」(法7条)と定められていて、よく読むと「帳簿や書類」をデータで保存する場合とは大きく異なる点があることに気づきます。

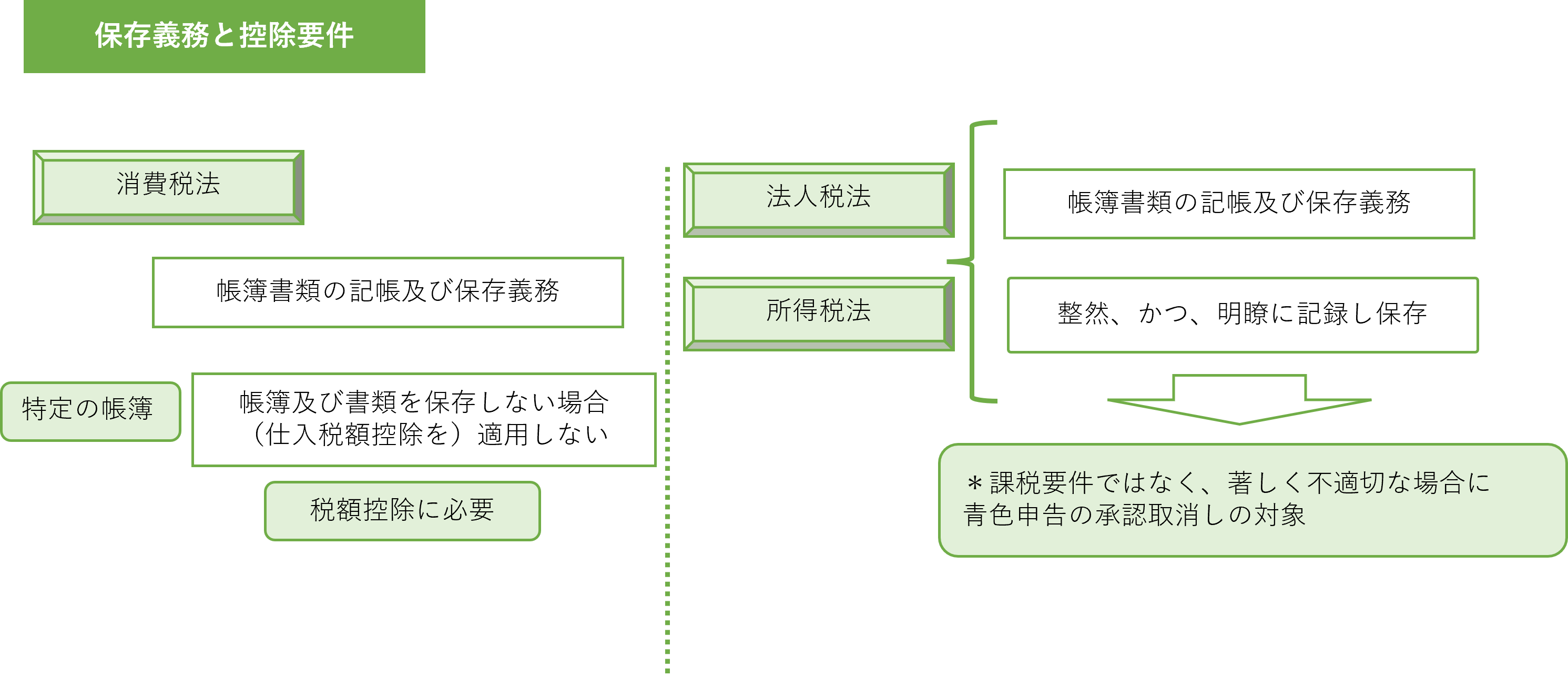

①保存義務者の違い

電帳法は、税法の保存方法の特例になっていますので、「帳簿や書類」などの保存義務は、所得税、法人税、消費税、印紙税、酒税など各税法に定められています。これまでも、これらの税法に定める帳簿や書類などは、すでに電子帳簿の承認を受けて保存されているものもありますが、保存義務者の規定は、所得税法が居住者、法人税法は青色申告法人ほか、消費税法では事業者などのように税法によって違いがあります。これに対し、「電子取引の取引情報」は、所得税及び法人税の保存義務者にのみ保存が義務付けられているため、書類の保存とは保存義務の対象者が違います。

かつて電帳法が施行されるまでは、納税者が電子取引を行っていても、その取引情報を保存する根拠となる規定がなく、厳密にいえば調査などで提示を求める根拠がありませんでした。そのため、税務調査を行う側からみれば、取引書類を提示してもらうことはできても、電子取引の取引情報は提示をしてもらうことができないことになり、税務調査に支障があるのは明らかでした(もっとも、大抵の納税者は電子取引の取引情報を必要経費などに計上する際には、取引データから出力した書類を元に行い、取引書類と同じように保存していましたので、すべての税務調査に支障があったわけではありません)。

いずれにしても、将来を見据えて、電子取引の取引情報を保存する規定が必要なことは間違いなく、電子取引に関する用語や取引情報の範囲などとともに、データの保存方法を定めることが必要になっていました。電子データを取引書類と同じように取り扱うのであれば各税法の規定をすべて改定することになりますが、実際には特例法である電帳法に保存義務などの規定が追加され、保存義務者については所得税法及び法人税法の保存義務に限定され現在まで続くことになりました。

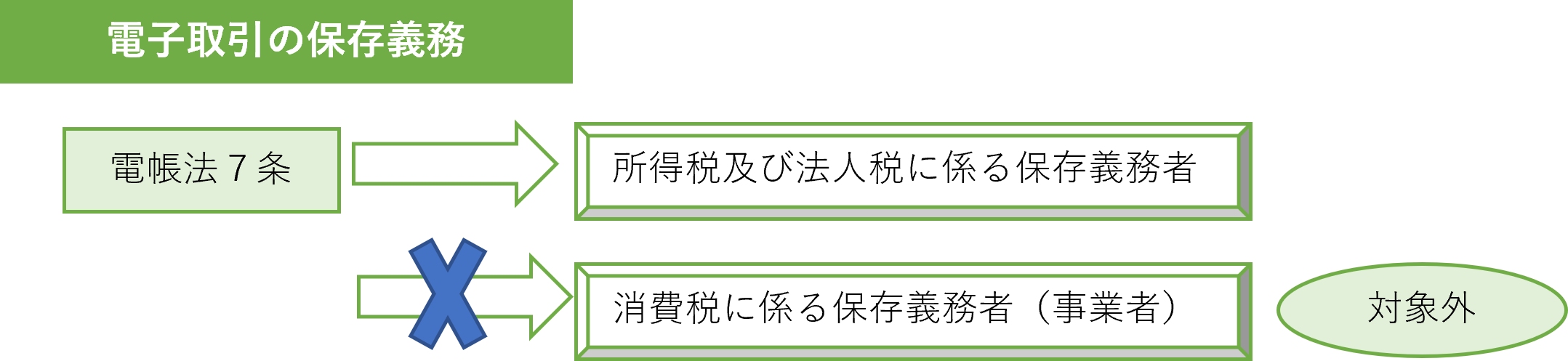

そのため消費税の保存義務者(事業者)が電子取引を行った場合には、電帳法の対象となっていませんので、電帳法では取引情報を保存する義務がありません。

では、消費税の事業者が行った電子取引はどのような扱いとなっているのでしょうか?

②消費税に保存規定(電子取引の保存義務と仕入税額控除の違い)

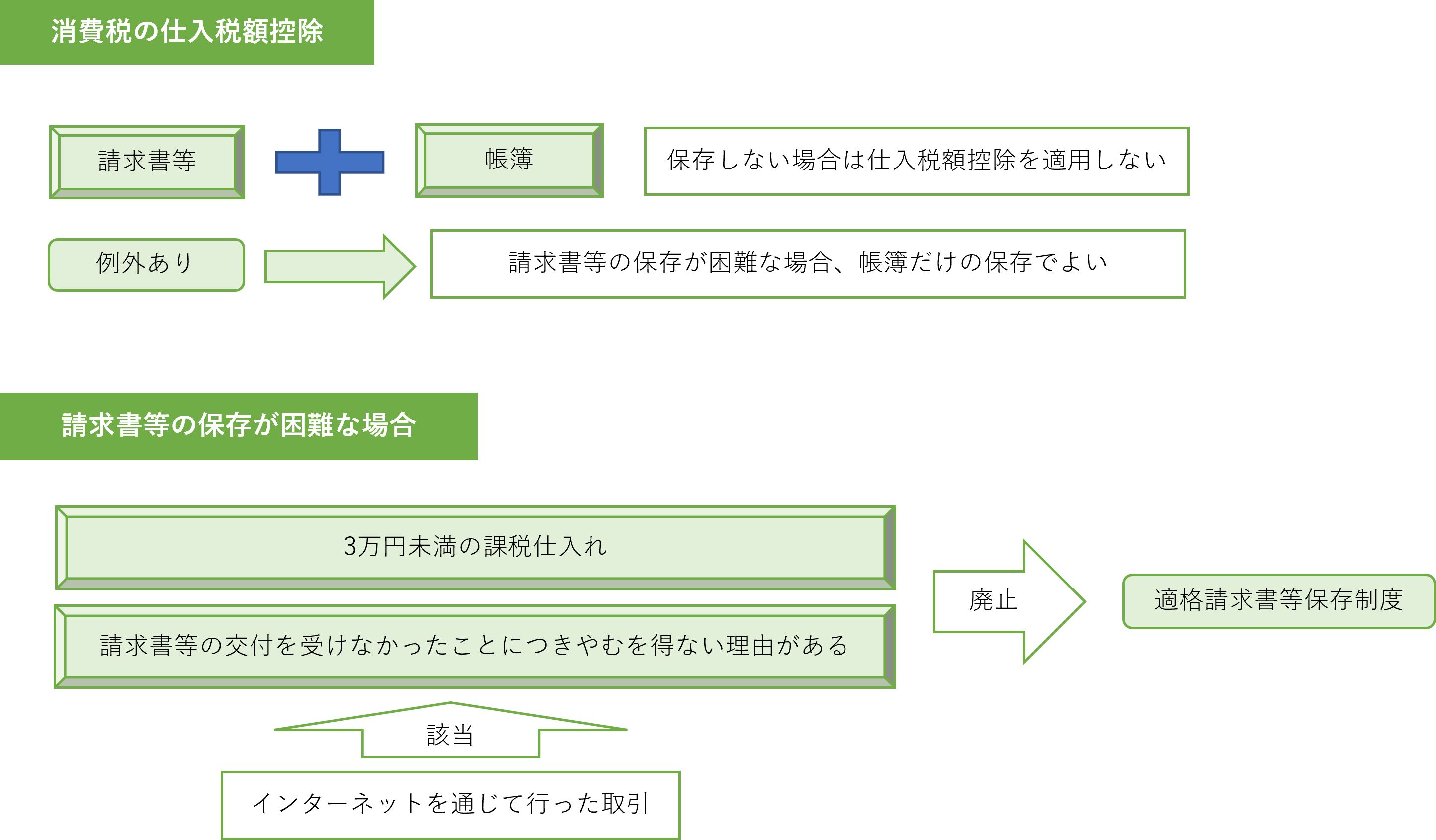

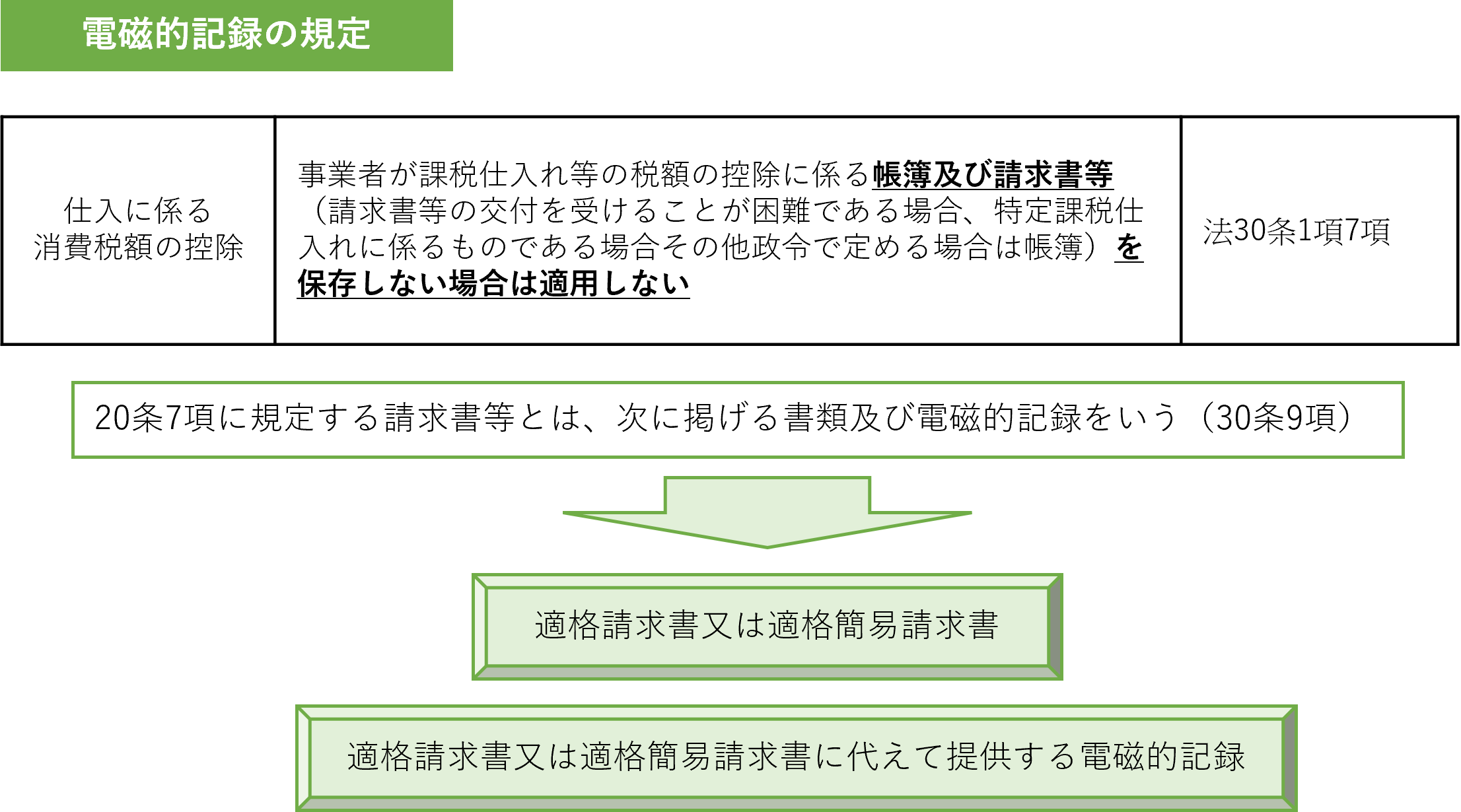

消費税の事業者が電子取引を行った場合、電帳法の規定が適用されないからといって、取引情報を保存しなくてよいというわけではありません。実際には消費税の請求書などに関する電子取引情報は、電帳法の規定に準じて保存するよう取り扱われています。法令では所得税や法人税の場合に保存しなければならないとされていますが、消費税法では、「請求書及び帳簿を保存しない場合には仕入税額控除を適用しない」(消費税法30条)と規定されています。所得税や法人税法の保存義務者に対しては保存するよう定めているだけなのに対し、消費税の事業者には請求書を保存しない場合、仕入税額控除ができないとされていますので、消費税の規定がより厳しいものといえるでしょう。

消費税における電子取引情報の取扱い

では、実際に電子取引により請求書の取引データを受領した場合、その取引データを保存していなければ、仕入税額控除がすべて認められないかといえば、現在そこまでの取扱いとはなっていません。現行の消費税法には、請求書の保存が困難な場合、帳簿の保存だけで控除することができる例外の規定がありますので、インターネットなどを通じて行った取引(電子取引)についてもこの例外の規定が適用されています。この例外の規定により、現在のところ電子取引の取引情報が保存されていないという理由だけで、仕入税額控除が認められないという扱いにはなっていません。

インボイス導入後の取扱い

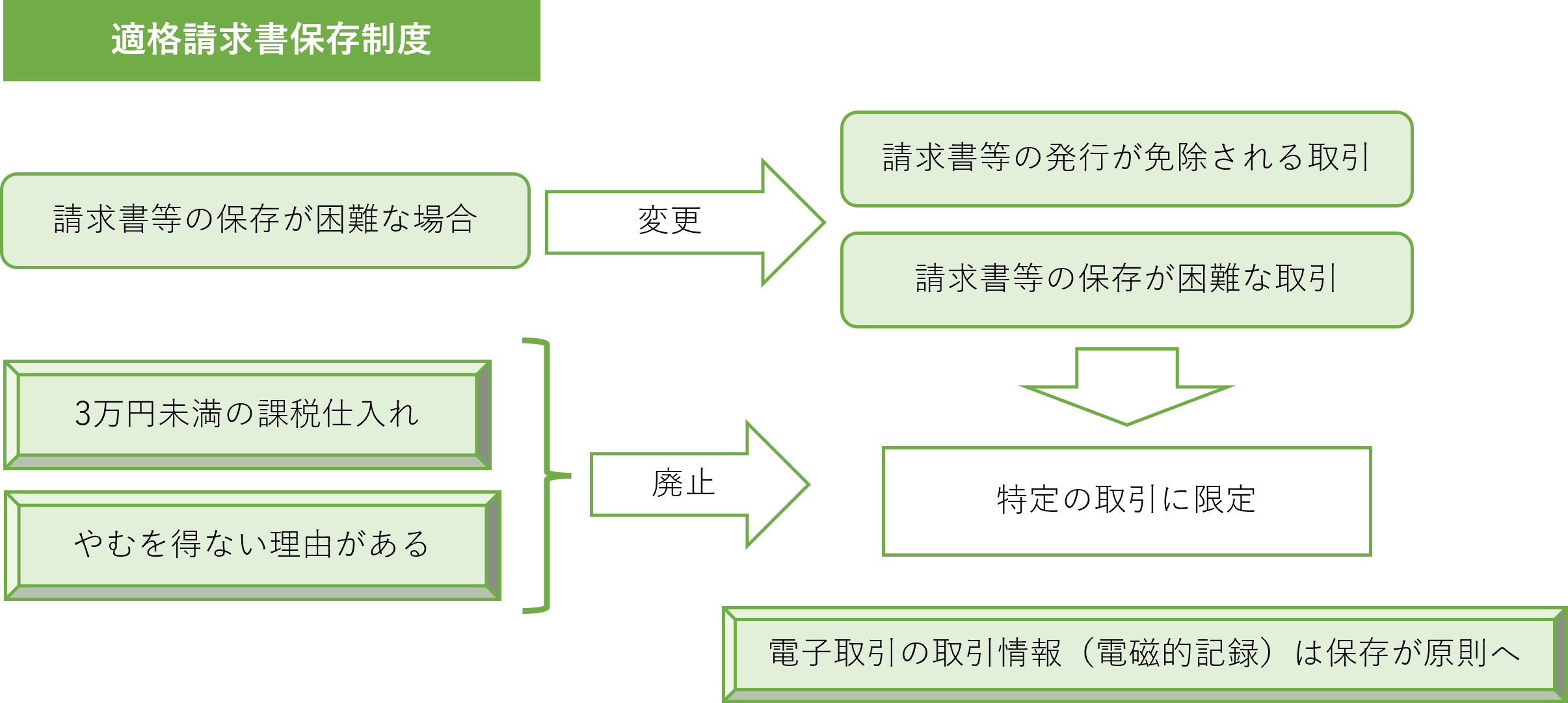

しかし、この例外の規定は、廃止されることが決まっていますので注意が必要です。令和5年10月から始まる適格請求書等(インボイス)保存制度の導入に伴い、すでに消費税法が改正され、この例外の規定も大幅に変更されて、今後、この例外の規定に電子取引の取引情報は適用されないことが決まっています。

今後、電子取引の取引情報はすべて消費税法に定められることとなり、これまで書類または請求書となっていた条文は、適格請求書及び「電磁的記録」などと改定されています。改正後の消費税法では、これまでの請求書が書類だけを指していたのに対し、電磁的記録も同じ取扱いとなることが決まっています。そのため、消費税法では電子取引の取引情報(適格請求書等の取引データ)は、紙の取引書類と同じように適切に保存しない場合、仕入税額控除の適用ができなくなります。

適格請求書発行者の義務

消費税法では、適格請求書を紙ではなく電子取引により行うこともできるよう定められましたが、これまで請求書発行事業者に義務付けられていなかった「控え」についての保存が義務付けられることになります。所得税法や法人税法などでは、控えの書類については「写しがある場合はその写し」とされていたため作成している場合にのみ保存すればよいことになっていましたが、消費税法では、すべての適格請求書についてその発行控えを保存しなければならなくなることから、控えのない手書きの領収書の発行に大きな影響を与えると考えられます。今後、電子取引により適格請求書等を発行する場合には、発行した控えのデータについても必ず保存しなければなりません。

また、消費税法は、原本である電子取引にかかる取引データの保存を原則としていますが、取引データから出力した書面を保存する規定もありますので、出力した書面を保存する場合には、取引データを保存しているものとして扱われます。出力書面を保存する消費税法の規定は、電帳法の電子取引の規定のように改定されていませんので、今後もデータから出力した書面を保存することが認められています。ただし、電子取引情報の保存について、所得税法や法人税法の保存義務者は、出力した書面の保存が令和5年12月末で完全に廃止される見込みですので、消費税法で適格請求書の取引データを紙に出力して保存できるとしても、令和6年からは取引データを廃棄することはできません。

税理士十文字俊郎

東京国税局において、情報技術専門官(電子帳簿担当)、電子商取引専門調査チーム、SGATAR研修講師(IT調査法)など、調査部通算27年在籍。国内外において、電子帳簿の研修講師をはじめ、大企業の調査指導の第一人者として活躍。令和2年7月、戸塚税務署長を最後に退官し、千代田区平河町に十文字俊郎税理士事務所を開業。開業後、電子帳簿保存制度、組織再編税制、消費税インボイス制度などを中心に書籍、研修講師、税務コンサルタントを行っている。主な著書として「改正電子帳簿保存法のすべて」(中央経済社)がある。