@zeiken_info

@zeiken_info

電子取引情報の保存 ~保存するデータの範囲(選択と義務の違い)~

~国税関係書類以外の書類とみなされる、書面出力の代替措置について、保存方法(使用するシステム)の違い~

2022年8月30日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

③保存するデータの範囲(選択と義務の違い)

▷前回の解説(①保存義務者の違い、②消費税に保存規定)はこちら

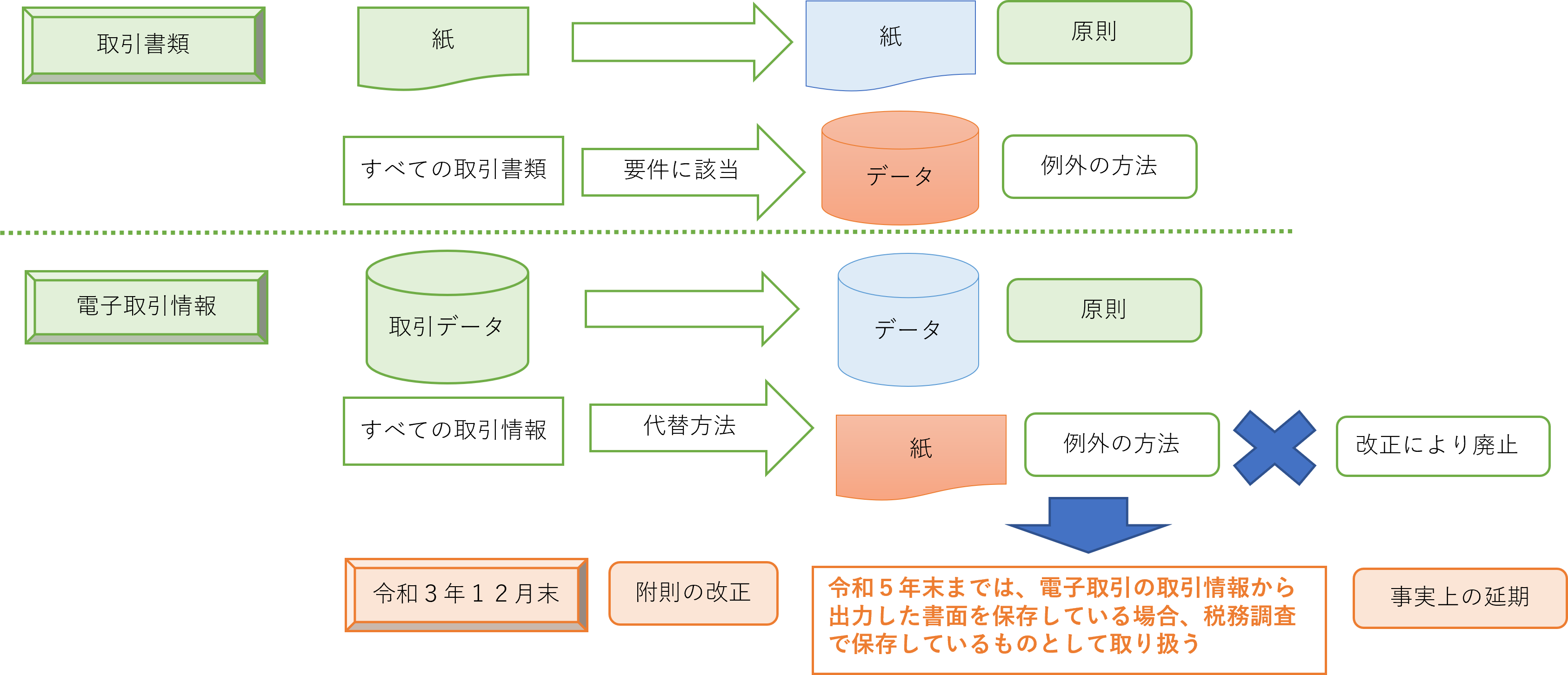

取引書類をデータで保存する場合は、一定の要件(一貫して電子計算機を使用して作成しているか、あるいは書類をスキャナで読み取ってデータを作成する場合)に該当する場合に限り、その全部又は一部をデータで保存することができることになります。一方、電子取引を行った場合の取引情報は、一部ではなくすべての取引情報をデータで保存することが原則になります。

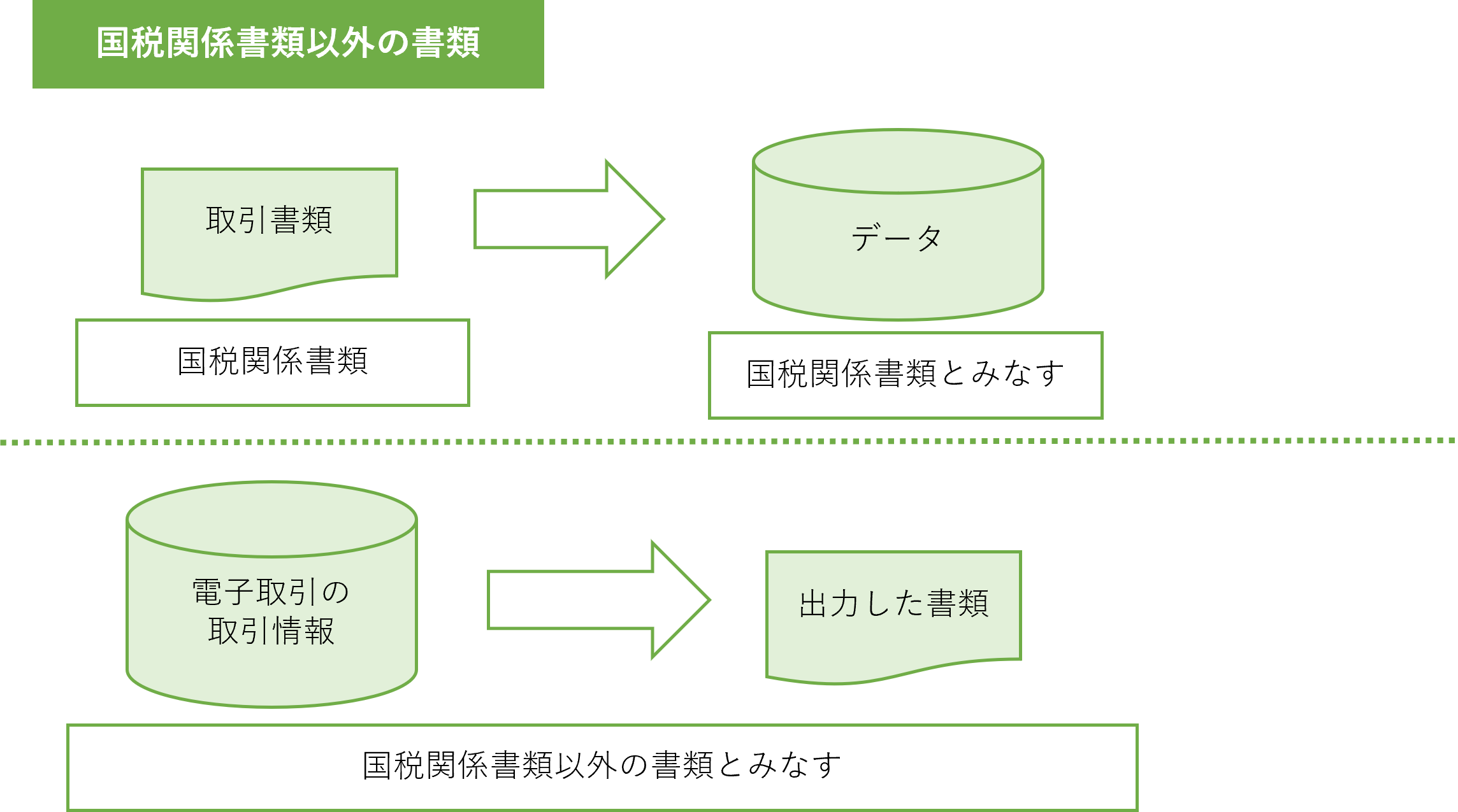

国税関係書類以外の書類とみなされる

現在、多くの事業者が行っている電子取引の取引情報を紙に出力して保存する方法は、あくまでも例外として認められている方法です。

電帳法では「電子取引を行った場合、取引情報に係る電磁的記録を保存しなければならない」と定められていますが、改正前の条文では「ただし、データから出力することにより作成した書面を保存する場合はこの限りではない」という規定があり、取引データを保存できなくても出力した書面の保存があれば、電子取引情報を適切に保存しているものと扱われてきました。

しかしながら、この規定は令和3年度の改正により、すでに令和3年末に廃止されています。そのため、令和4年1月1日以降に行った電子取引については、但し書きの規定は適用されません。現在は、取引データを保存していなければ「国税関係書類以外の書類」を保存しているとみなされないことになります。つまり、電子取引の取引情報は取引データを保存していなければ、法令の規定に従っていることにはなりません。

この「国税関係書類以外の書類」とは、国税関係書類に該当しないのではなく、国税関係書類に準ずるものという意味になります。所得税法や法人税法など税法で保存するよう定められた書類を国税関係書類というのに対し、電子取引の取引情報は(税法ではない)電帳法でのみ保存するよう定められているため「国税関係書類以外の書類」という少し特殊な扱いになります。

電帳法に従って保存した取引データは、この「国税関係書類以外の書類」とみなされることになりますので、取引書類を保存していることとほぼ同様の取扱いになります。ただし、取引データを保存していても、電帳法で定める保存要件などを満たさない場合は「国税関係書類以外の書類」とはみなされないとも規定されていますので、税務調査で確認することができない場合などは「国税関係書類以外の書類」とみなされない可能性があります。

また、この「国税関係書類以外の書類」を保存しているということは、取引書類と同様に必要経費などの算入根拠として扱われるだけはでなく、意図的に廃棄している場合や保存状況が極めて悪い場合には青色申告の承認が取り消される対象になる場合があります。

書面出力の代替措置について

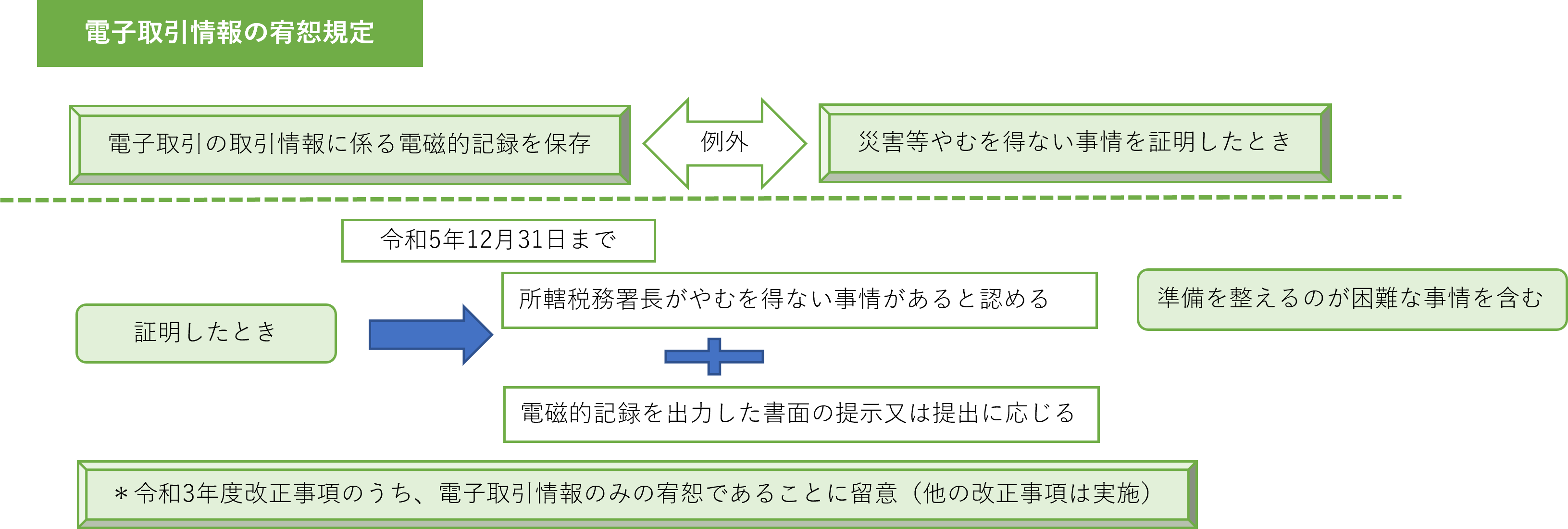

令和3年度税制改正で、但し書きの規定が削除され、取引データから出力した書面を保存していても、「国税関係書類以外の書類」を保存しているとみなされないことになりました。しかし、多くの企業などから電子取引の取引情報を保存するためのシステム改修期間が間に合わないとの意見を受けて、施行直前の令和3年12月末に附則が改正されています。

附則の内容は、令和4年1月1日から令和5年12月31日までに行った電子取引について、その取引情報をデータで保存することができない場合、出力した書面でよいとするもので、データの保存が災害等やむを得ない事情により保存できなかった場合に準じて取り扱われることとしています。

そのため、税務調査において確認が行われる場合、取引データが保存されていなくても、出力した書面を保存していれば課税処分は行われません。しかし、これはあくまでも2年間の限定的な取扱いとなりますので、電子取引情報から出力した書面が「国税関係書類以外の書類」とみなされることはありませんから、あくまでも暫定的な措置といえるでしょう。逆にいえば、この2年間については、取引データを廃棄していたとしても、整然かつ明瞭な状態で出力した書面を適切に保存していれば、保存していないことを理由に税務調査で課税処分や行政処分などの対象とならないということになります。

保存方法(使用するシステム)の違い

取引書類をデータで保存する場合は、「書類」(法4条2項)あるいは「スキャナ」(4条3項)いずれかの方法で保存することになりますが、電子取引情報(法7条)は(提供する側も受領する側も)4つの方法から選択して保存することになります。

取引情報は、書類に記載された事項を保存することになりますので、取引書類を保存する場合、その記録事項は基本的に同じです。しかし、保存する方法がそれぞれ違うため、保存するシステムにより固有の記録事項があり、まったく同じものが記録されるとは限りません。

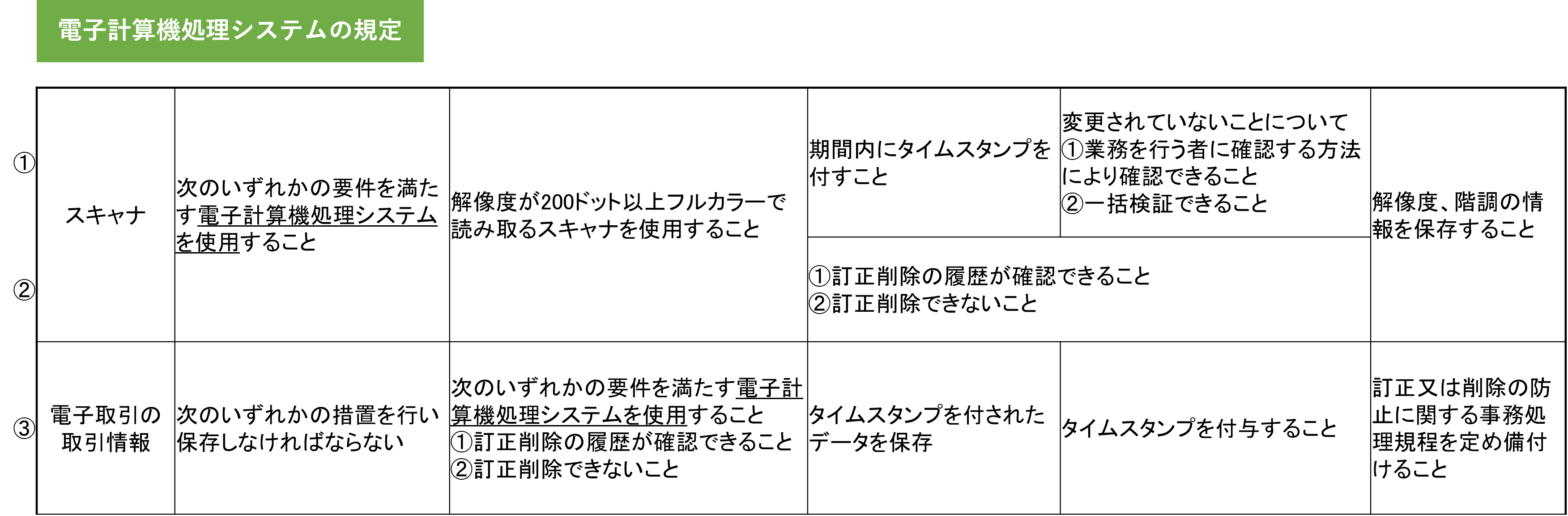

改正電帳法では、システムに関する規定も大きく改正されていますが、改正後も「次の要件を満たす電子計算機処理システムを使用することと」という規定が4箇所あります。

このようなシステムの使用に関する規定は、スキャナの保存の規定に2か所、電子取引情報及び優良な電子帳簿を保存する際の規定にそれぞれ1か所ずつありますが、「書類」(法4条2項)を保存する際の規定にはありません。そのため、「書類」の方法による保存が最も簡単です。これに対し「スキャナ」保存は、2つの電子計算機処理システム(タイムスタンプを付与した検証可能なシステムか、あるいは訂正削除の履歴が確認できるクラウドなどのシステム)のいずれかの機能を持つシステムの使用が必須とされていますので、スキャナによるデータ保存が最も複雑といえます。

「電子取引の取引情報」を保存する際には、現在は4つの保存方法から選択することになっています。その方法は、①タイムスタンプの付与されたデータ、②タイムスタンプを付与する方法、③訂正削除履歴が確認できる(又は訂正削除できない)方法、④正当な理由のない訂正及び削除の防止に関する事務処理規程を定めて適切に運用する方法、の4つになります。①と③の方法は令和2年10月から追加された方法になります。

電子取引については、取引情報を保存する際、①~③までの方法が推奨されていますが、これらの方法と違いシステムを使用しない内部規範(事務処理規程)による保存方法も認められています。電子取引情報の保存方法は、取引書類を保存する方法と比べると、「書類」の保存方法よりは難しく「スキャナ」の保存方法よりは容易といえますので、ほぼ中間の難易度となります。基本的には取引書類と取引情報は同じ記載内容のもので、紙かデータの違いだけとなりますが、データで保存する際にはいくつかある保存方法から選択することになるため、企業などの規模や実態に沿った方法を選択することが重要です。最低でも実質8年以上の期間は保存しなければなりませんので、できる限り長く継続できる方法を選ぶことが大切でしょう。

税理士十文字俊郎

東京国税局において、情報技術専門官(電子帳簿担当)、電子商取引専門調査チーム、SGATAR研修講師(IT調査法)など、調査部通算27年在籍。国内外において、電子帳簿の研修講師をはじめ、大企業の調査指導の第一人者として活躍。令和2年7月、戸塚税務署長を最後に退官し、千代田区平河町に十文字俊郎税理士事務所を開業。開業後、電子帳簿保存制度、組織再編税制、消費税インボイス制度などを中心に書籍、研修講師、税務コンサルタントを行っている。主な著書として「改正電子帳簿保存法のすべて」(中央経済社)がある。