@zeiken_info

@zeiken_info

電子帳簿保存法と帳簿への記載

~帳簿へ記載するのに必要な項目とは何?帳簿を作成する際の留意点、帳簿に記録しなければならない項目とは?消費税の帳簿って何が必要?消費税の帳簿には何を記載すればいい?~

2022年5月19日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

帳簿へ記載するのに必要な項目とは何?

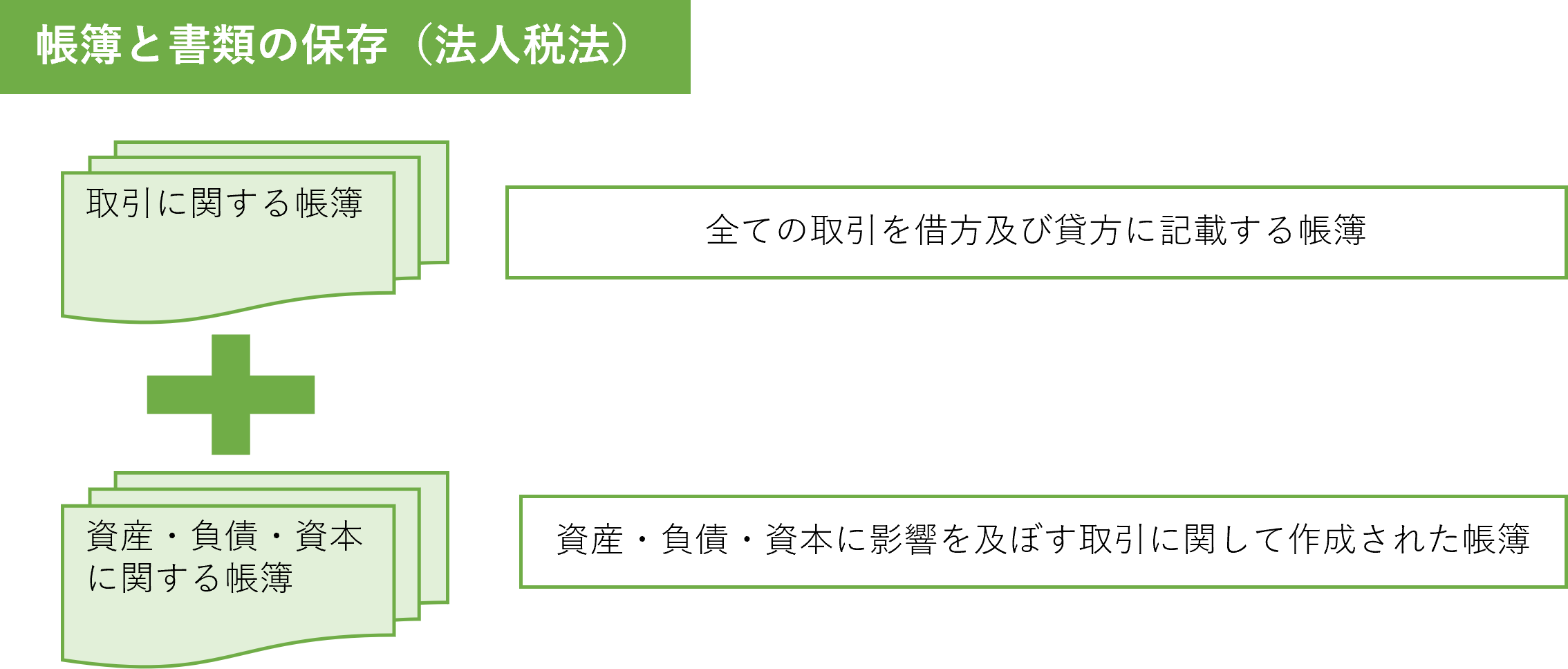

帳簿は「取引に関する帳簿」と「資産、負債及び資本に影響を及ぼす帳簿」の2つを作成するよう法人税法で定められています。これは損益取引だけでなく貸借取引についても帳簿の作成が必要ということを意味しています。手書きで帳簿を作成していた時代と違って、現在では損益取引と貸借取引を区分して帳簿を作成することはほとんどありません。一般的な会計システムで帳簿を作成する場合には、損益取引だけでなく貸借取引についても仕訳情報を入力し記録することになりますので、通常はこの要件を満たすことができます。

帳簿を作成する際の留意点

帳簿は「全ての取引を借方及び貸方に仕訳する帳簿(仕訳帳)、全ての取引を勘定科目の種類別に分類して整理計算する帳簿(総勘定元帳)、その他必要な帳簿を備え、取引に関する事項を記載しなければならない。」とされています(法人税法施行規則第54条)。

そのため、帳簿の記載事項には、次の2つの点に留意した記載(入力)が必要です。

①すべての取引を取引ごとに仕訳処理

帳簿の作成は、すべての取引を仕訳帳に記録することが原則です。すべての取引が仕訳帳に記録できない場合には、補完するために補助簿や補助記入帳の作成が必要です。そのため、補助簿や補助記入帳は取引ごとの仕訳情報が記録したものを作成しなければなりません。取引ごとの記録ではない複数の取引をまとめて仕訳情報を記録する場合、集約する元となる取引ごとの記録が保存されていないと、後の調査で仕訳処理が妥当か判断できないことになります。つまり、帳簿の仕訳情報は取引ごとに作成され、帳簿のデータベースに記録することが原則となります。そのため、会計システムに仕訳情報を合計金額で記録する場合、その元となる売上帳や仕入帳などの補助簿などに、取引ごとの記録を保存することが必要になります。

②仕訳帳、総勘定元帳は必須、補助簿は事業者が選択

仕訳帳及び総勘定元帳はすべての事業者が作成しなければなりませんので、例外はありません。これに対し、売上帳や仕入帳などの補助簿は必要な事業者だけが自分で選択し作成することができます。帳簿の記録は、すべての取引を仕訳することが原則ですので、総勘定元帳だけでは取引ごとの仕訳処理の内容が確認できない場合、取引ごとの記録となる補助簿の作成が必要になります。

一般的に仕訳処理を会計システムへ入力する場合、仕訳帳に必要な取引年月日だけでなく総勘定元帳に必要な記載年月日(計上年月日に相当します)が必要です。補助簿や補助記入帳を作成している場合には、記載年月日(計上年月日)の記録は必ずしも必要となるものではなく、総勘定元帳へ転記するタイミングで計上年月日を記録することも可能です。

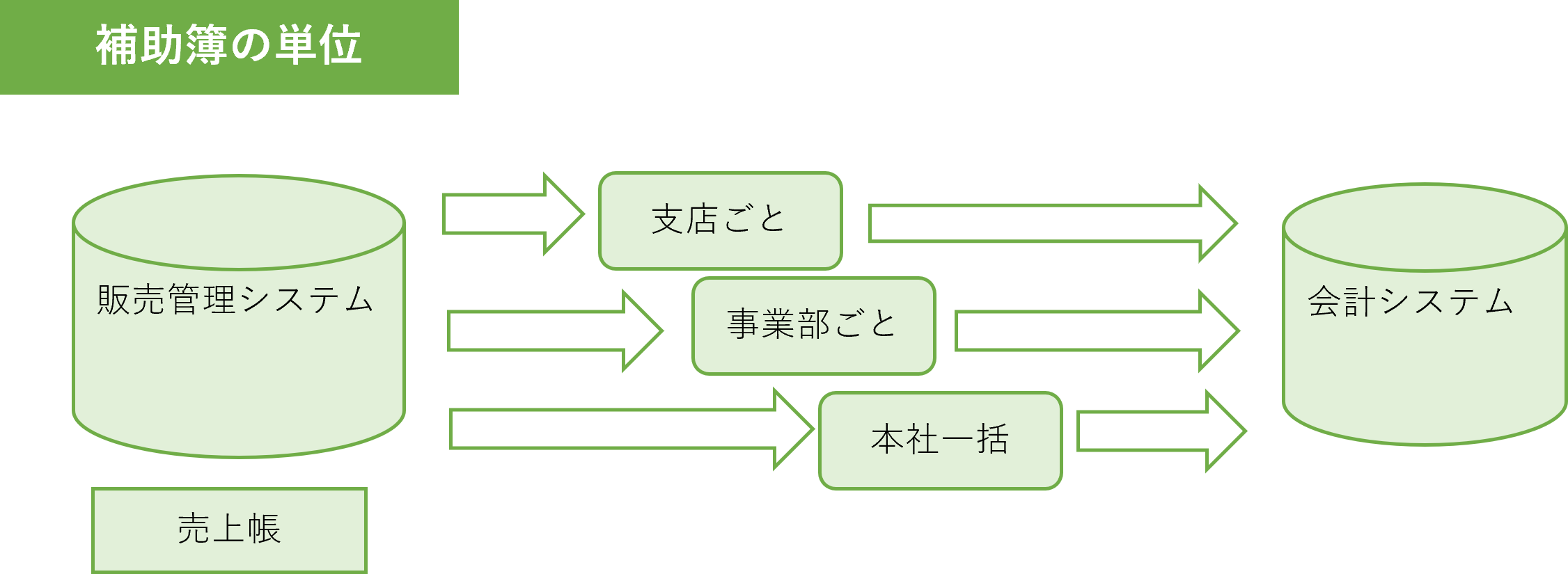

また、補助簿や補助記入帳は、事業者が必要な場合どのように作成するか制限はありませんので、名称や種類、作成する単位なども自由に決めることができます。そのため、一つの種類の補助簿を複数の補助簿から作成することもできますが、その場合、補助簿間での連携が確認できるよう仕訳情報を記録することが必要になります。

帳簿に記録しなければならない項目とは?

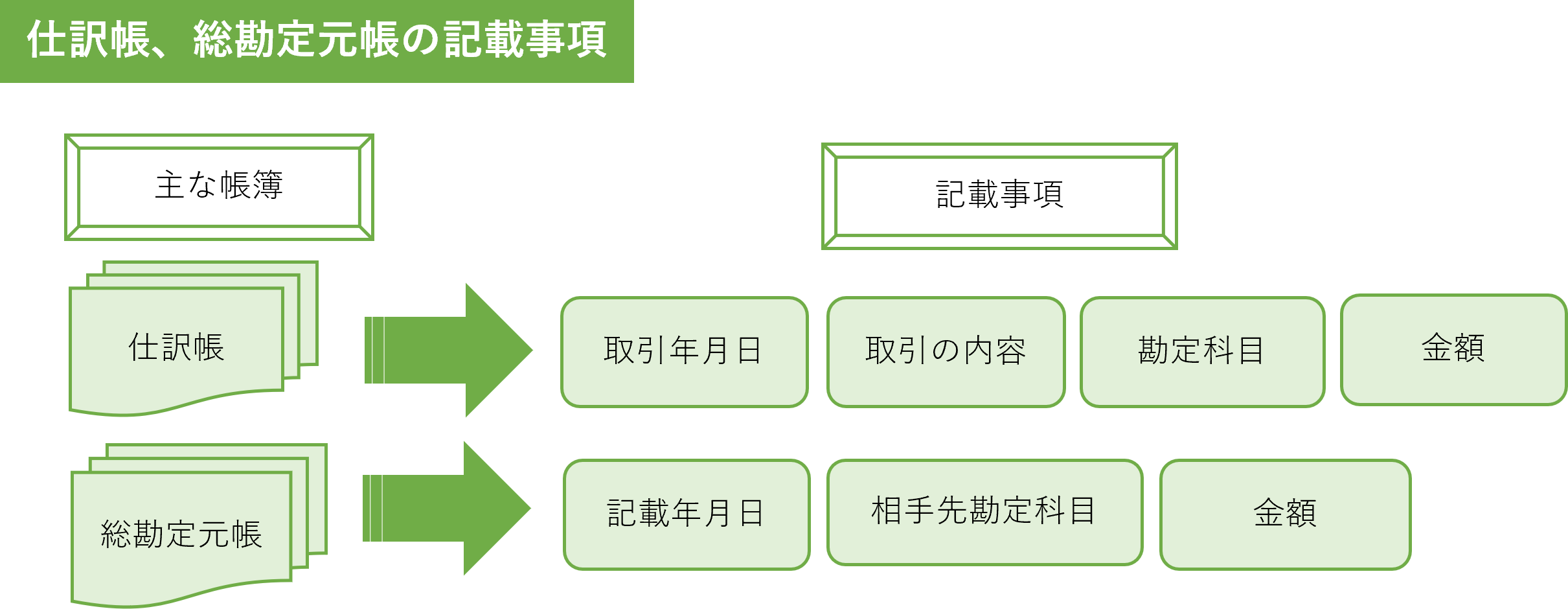

「青色申告法人は、仕訳帳には、取引の発生順に、取引の年月日、内容、勘定科目及び金額を記載しなければならない」「青色申告法人は、総勘定元帳には、その勘定科目別に記載の年月日、相手方勘定科目及び金額を記載しなければならない」と法人税法施行規則(55条1項2項)に定められています。そのため、これらの項目を会計システムに記録することが必要です。

帳簿の記載事項は、帳簿の種類によって次のように決められています。

①仕訳帳・・・・・取引年月日、内容、勘定科目、金額

②総勘定元帳・・・記載年月日、相手先勘定科目、金額

この規定は仕訳帳から総勘定元帳を手書きで作成することを前提としていますが、現在の会計システムではすべての項目を一度に仕訳処理することが一般的です。仕訳帳と総勘定元帳は別々ではなく同じデータベースであることも多く、仕訳情報を直接入力する場合にはそれぞれの項目をすべて記録することになるからです。そのため会計システムへの入力は、原則としてこの7項目がすべて記録されていることになります。なお、通常、記録している計上年月日は帳簿へ計上すべき日であることから総勘定元帳への記載年月日として扱われることが一般的です。

ただし、会計システムへ仕訳情報を直接入力するのではなく、例えば売上帳や仕入帳などの補助システムから仕訳情報を連携する場合には、すべての記録項目を総勘定元帳へ記録することはありません。補助簿のシステムと会計システム(総勘定元帳)の記録などと併せて仕訳情報を記録すれば足りますので、どのように連携しているかを確認できるように記録すれば足りることになります。例えば補助システムから会計システムへ自動で連携するような場合、記載年月日はシステムで設定した連携の日付(月末や年度末)などを記録し計上年月日として扱います。

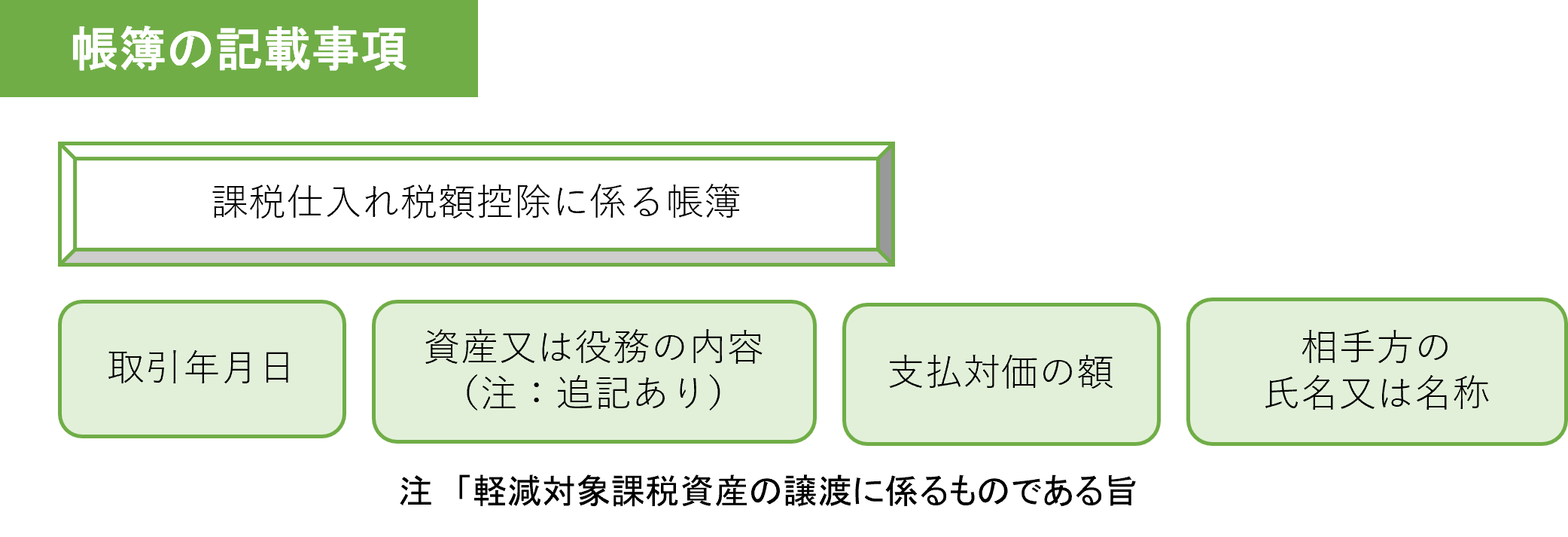

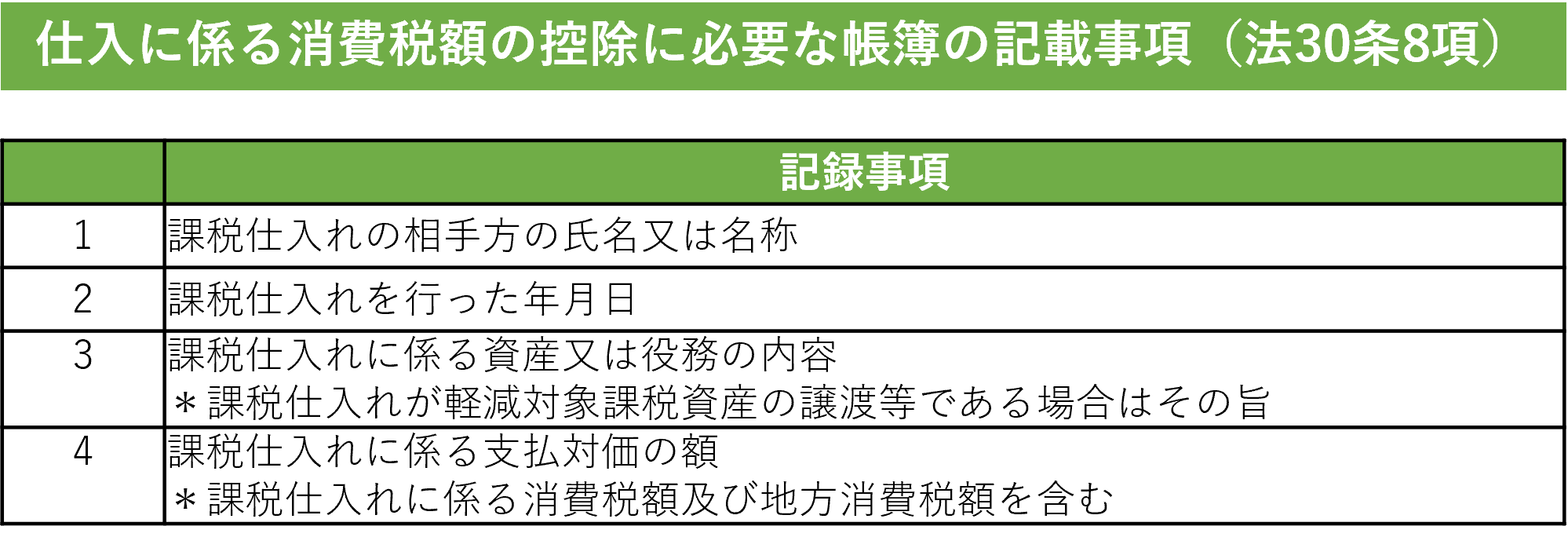

なお、これらの帳簿の記載は、法人税の帳簿に必要な項目ですが、消費税の仕入税額控除を受ける場合には、消費税の記載項目を記録した帳簿も必要になります。この消費税の帳簿は、単独のものではなく総勘定元帳や各種補助簿に必要な項目を記録したものとするのが一般的ですので、仕訳情報の作成には仕入税額控除に必要な項目も併せて記録しなければなりません。

消費税の帳簿って何が必要?

消費税の帳簿は、必ず作成しなければならないものではありませんが、仕入税額控除を行う場合には必要になります。消費税法の規定では、請求書と帳簿の保存がなければ仕入税額控除を行うことができないとされています。所得税法又は法人税法と違い納税額そのものに影響がありますので、法令に従わない場合の取扱いは明確です。また、現在は、免税事業者や簡易課税選択事業者など主に小規模な事業者には必ずしも必要とするものではありませんが、適格請求書(インボイス)制度が始まる令和5年10月からは(免税事業者は適格請求書を発行できないため)対象者が大きく増えることが予想されます。

消費税の帳簿には何を記載すればいい?

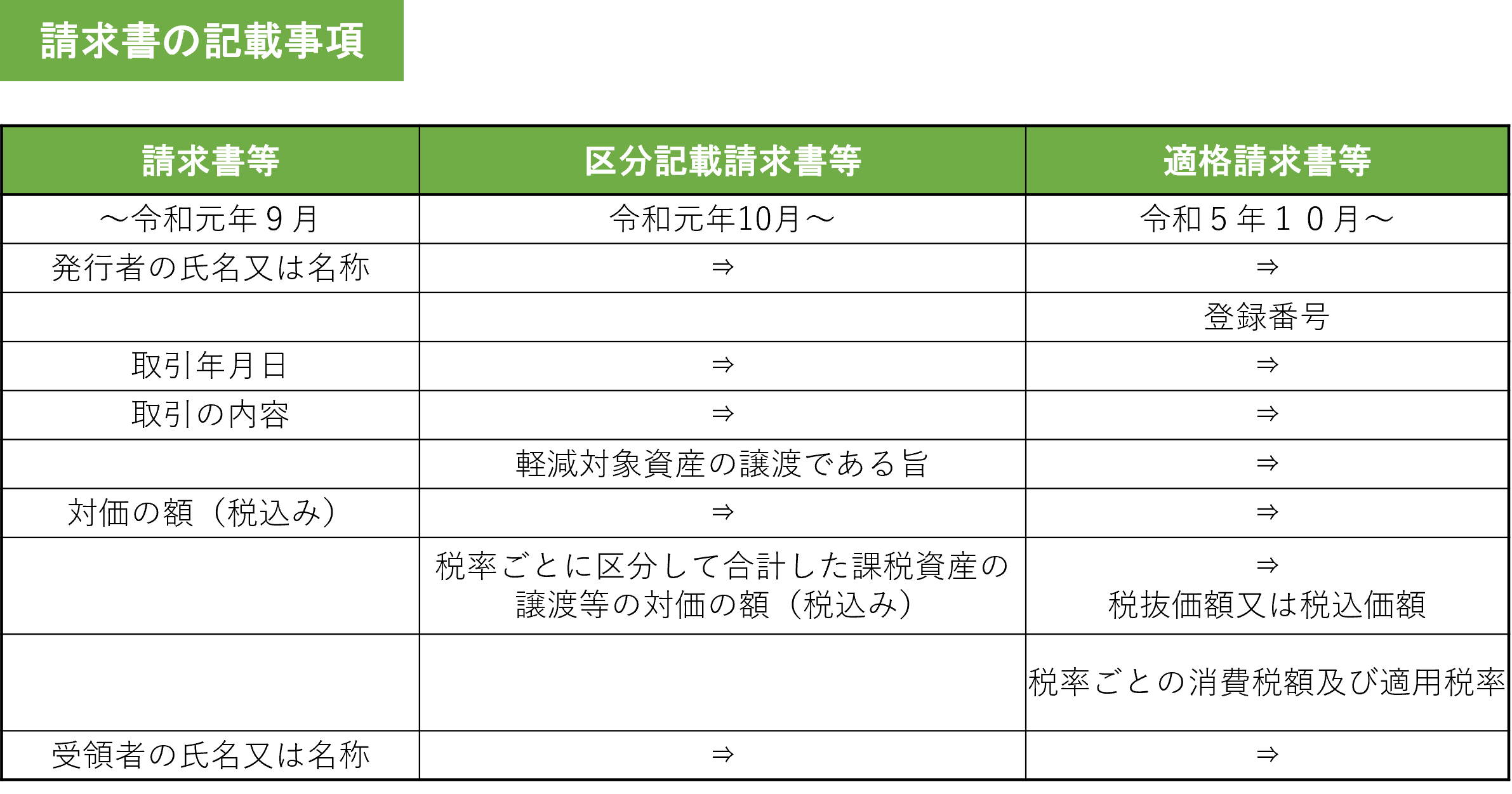

仕入税額控除を行うために必要な消費税の帳簿には一定の事項を記載しなければならないとされていて、請求書に必要な事項と同様の記載が必要になります。令和元年から始まった区分記載請求書、令和5年10月から始まる適格請求書ではそれぞれ必要な記載項目が追加あるいは変更されていますので、消費税の帳簿にはこれらの項目への対応が必要になります。

消費税の帳簿を保存する場合も法人税などと同様に原則として書面(紙)の帳簿となりますが、電子データで保存することもできます。電子データで保存する場合には、法人税と同様に法令で定める記載事項を記録していなければなりません。法人税と消費税の申告を行う場合は、仕訳帳、総勘定元帳、その他の補助簿などの帳簿の作成に当たり、法人税法で定める記載事項と併せて消費税法で定める記載事項を追加した記録の作成と保存が必要になります。そのため、消費税の帳簿だけを作るのは、消費税だけの申告が必要な事業者などに限られます。

税理士十文字俊郎

東京国税局において、情報技術専門官(電子帳簿担当)、電子商取引専門調査チーム、SGATAR研修講師(IT調査法)など、調査部通算27年在籍。国内外において、電子帳簿の研修講師をはじめ、大企業の調査指導の第一人者として活躍。令和2年7月、戸塚税務署長を最後に退官し、千代田区平河町に十文字俊郎税理士事務所を開業。開業後、電子帳簿保存制度、組織再編税制、消費税インボイス制度などを中心に書籍、研修講師、税務コンサルタントを行っている。主な著書として「改正電子帳簿保存法のすべて」(中央経済社)がある。