@zeiken_info

@zeiken_info

電子帳簿保存法と書類の保存

~保存しなければならない書類って何?書類の保存にはどんな方法がある?消費税法の書類とは?帳簿書類の保存場所及び保存期間は?~

2022年7月6日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

保存しなければならない書類って何?

所得税法や法人税法では、「決算書類及び取引書類」の2つを国税関係書類として保存するように定めています。

「取引書類」には、相手方から受け取ったもの(相手方発行書類)と自社が発行した控え(自社発行の写し)に分かれますが、両方とも保存するよう義務付けられています。一般的な取引を行う場合、見積りから始まり、契約、注文、納品、請求、決済などの一連の行為により取引が成立しますが、その都度交付される「見積書」、「契約書」、「注文書」、「送り状」、「領収書」のほか「請求書」なども相手方から送付され受領することになります。税法ではこれら取引に関するすべての書類を保存するよう義務付けていますので、税務調査の際には提示することが必要になります。また、取引書類以外にも、税法では事業年度ごとに決算を行い「棚卸表」、「貸借対照表」、「損益計算書」を作成し保存するよう義務付けています。決算書類にはこれらの書類にだけでなくその他決算の際に作成された書類も併せて決算書類として保存が必要になります。

また、取引書類については相手方から受け取った書類だけでなく自社発行の控えについても保存するよう義務付けられていますが、控えについては「写しがある場合」とされていて、控えを作成していない場合にまで保存義務はありません。例えば、複写式でない手書きの領収書には控えを作る習慣はありませんので保存する義務はありません。しかし、パソコンなどから出力した請求書や領収書の場合にはこれは当てはまりません。取引書類を紙に出力するには出力元のデータが必要ですので、そのデータは控えとみなされるため保存が必要になります。

所得税法や法人税法では、決算書類とともにすべての取引書類を保存する義務がありますが、消費税法では仕入税額控除を受ける場合には(一定の事項が記載された)請求書等の保存が必要とされています。

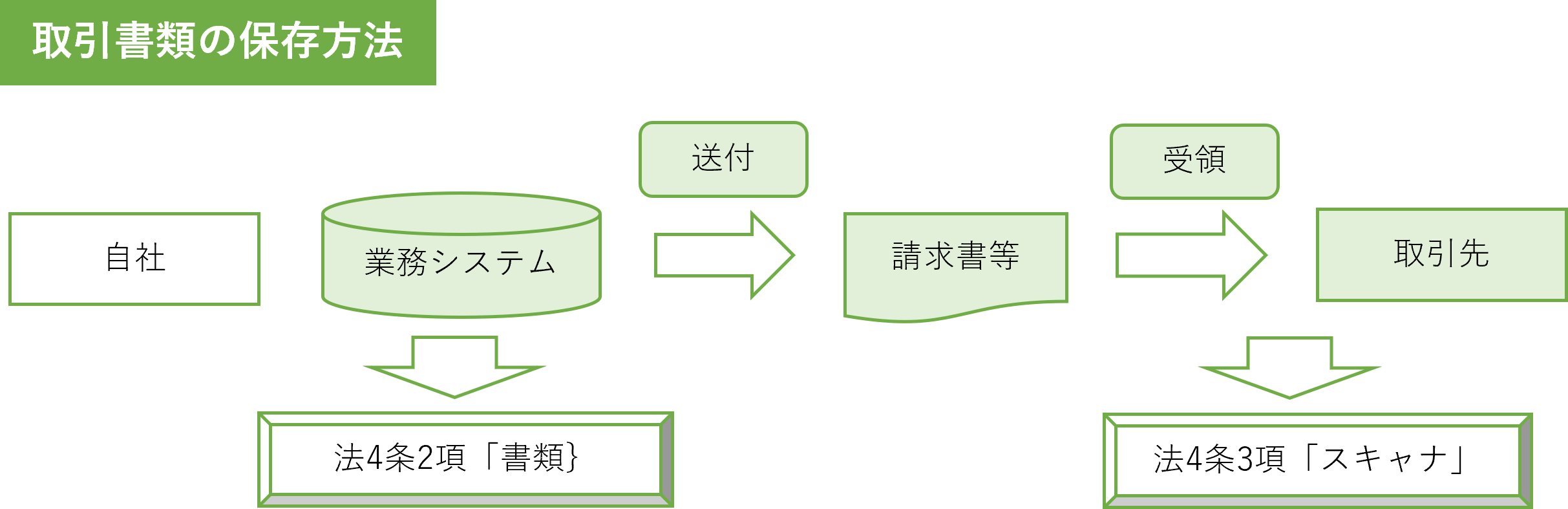

書類の保存にはどんな方法がある?

では書類を電子データで保存する場合は、どのような方法があるのでしょうか。書類の保存方法は、決算書類と取引書類などを作成した元のデータを保存する方法と紙の書類をスキャナで読み取ったデータを保存する方法の2つがあります。

「書類」(法4条2項)

電帳法は、電子計算機を使用して作成した国税関係帳簿書類の特例法ですので、電子計算機を使用して作成した書類の場合、「書類」(法4条2項)により作成元のデータを保存することができます。データから請求書や領収書など紙に出力し相手方へ交付する場合、控えの書類を紙に出力しないでデータで保存することができます。この方法は、相手方から受け取った取引書類は該当しませんので、自社が発行した取引書類の控え及び決算書類について適用することができます。

「スキャナ」(法4条3項)

これに対し、「スキャナ」は紙の取引書類をスキャナで読み取ってデータ化し保存するもので、受け取った側には作成元のデータは存在しません。そのため「自己が一貫して電子計算機を使用して作成されたもの」(「書類」)に該当しないため、紙からデータを作成することが必要です。この方法は、電子データの改変が容易であり真実性を担保できない恐れが高く、電帳法施行当初は認められてきませんでした。その後、電子署名やタイムスタンプ、訂正削除履歴の確認ができるシステムなど真実性が担保される方法により、平成17年から認められるようになり、現在ではほぼすべての取引書類の保存が可能となっています。「スキャナ」保存の対象は、紙で受け取った取引書類が原則(控えの書類を読み取ってデータ化することも可能)ですが、決算書類は未だ認められていないため対象とすることができません。

消費税法の書類とは?

所得税法及び法人税法では、原則としてすべての「取引書類」の保存が必要なのに対し、消費税法では仕入税額控除を行う場合にのみ「請求書等」を保存することになります。この「請求書等」は、令和元年10月に軽減税率制度が導入されていますので、適用後は「区分記載請求書等」となっていますが、令和5年10月からは「適格請求書(インボイス)等」となる予定です。

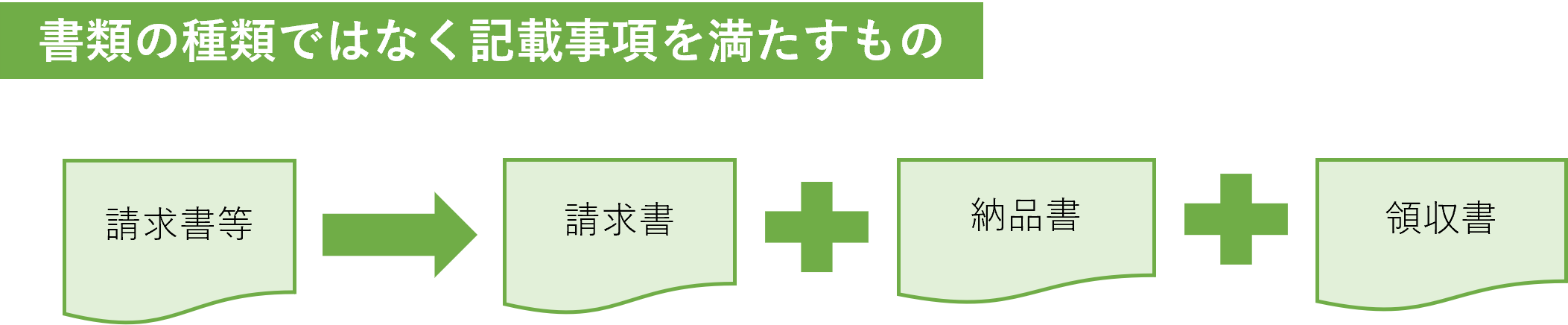

消費税法でいう請求書は、所定の様式を定めたものではなく、書式や名称に制限はありませんが、「発行者」「取引年月日」「取引内容」「対価の金額(税込み)」「受領者」の5つの事項が記載されている必要があります。令和元年10月に軽減税率制度が導入され、「請求書」の取引内容には「軽減対象資産の譲渡である旨」及び、「対価の額」は「税率ごとに区分した対価の額」へと変更されています。なお、令和5年10月に適格請求書(インボイス)制度が導入されると、「発行者」の名称に加え課税事業者である「登録番号」が必要になります。また、「税率ごとに区分した対価の額(税込み)」は「税抜価額又は税込価額」へ変更され、「税率ごとの消費税額及び適用税率」の記載も必要となります。

(適格、区分記載)請求書に”等”がついているのは、請求書はすべての事項が記載されたものだけでなく簡易な請求書も含むことを指しています。簡易な請求書は、小売業、飲食店業、タクシー等不特定多数の者に対するサービスや販売を行う場合に限られますが、「受領者」の記載がなくても請求書等として認められるものになります。逆にスーパーやコンビニなどから発行されるレシートとは別の領収書では、単に合計金額だけを記載したものもあり、記載事項が不足している場合はこれだけでは消費税の請求書等とならない場合もあります。

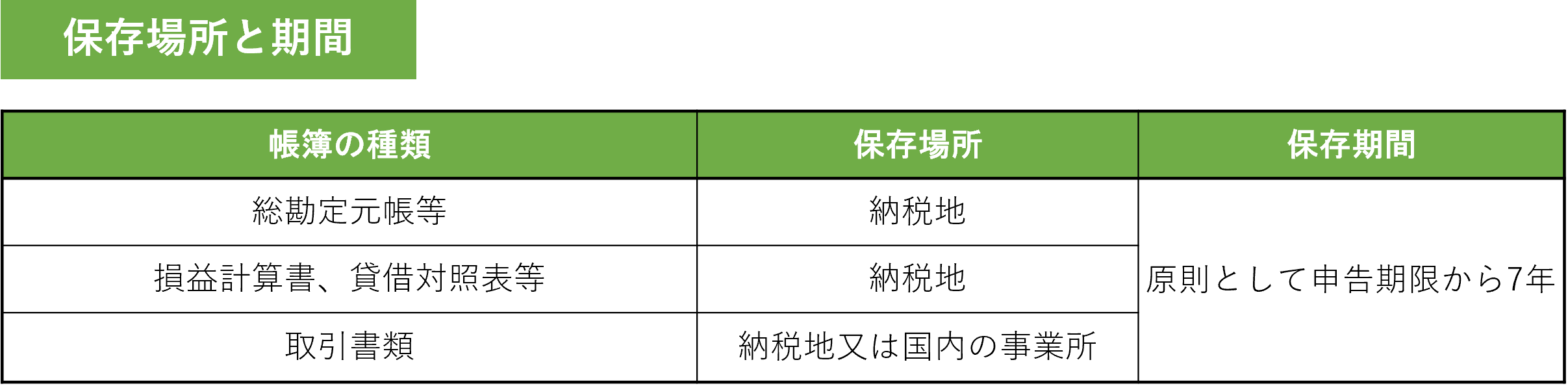

帳簿書類の保存場所及び保存期間は?

(帳簿書類の整理保存の規定)

「青色申告法人は帳簿書類を整理し起算日から七年間、これを納税地(書類は納税地または国内の事業所)に保存しなければならない」と法人税法で定められています。

電帳法では、対象となる帳簿書類の範囲と保存方法を定めていますが、保存場所及び保存期間を定めていません。そのため各税法の規定がそのまま適用されますので、保存場所は原則として納税地、保存期間は申告期限から七年間となりますので、電子データについても同様です。ただし、電子データの保存場所については、物理的な保管場所ではなく適切な保管管理ができる場所とされていますので、パソコンやサーバーなどの設置場所ではなく、納税地にコンピュータやプログラムなどが完備されていていつでも保存データを検索し確認できることで足りるとされています。

税理士十文字俊郎

東京国税局において、情報技術専門官(電子帳簿担当)、電子商取引専門調査チーム、SGATAR研修講師(IT調査法)など、調査部通算27年在籍。国内外において、電子帳簿の研修講師をはじめ、大企業の調査指導の第一人者として活躍。令和2年7月、戸塚税務署長を最後に退官し、千代田区平河町に十文字俊郎税理士事務所を開業。開業後、電子帳簿保存制度、組織再編税制、消費税インボイス制度などを中心に書籍、研修講師、税務コンサルタントを行っている。主な著書として「改正電子帳簿保存法のすべて」(中央経済社)がある。