@zeiken_info

@zeiken_info

電子帳簿保存法が適用される事業者とは?

~電帳法が適用される事業者とは?帳簿書類の保存義務はなぜ必要?具体的な保存義務はどんなもの?これまで承認された帳簿はどんなのもの?~

2022年4月19日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

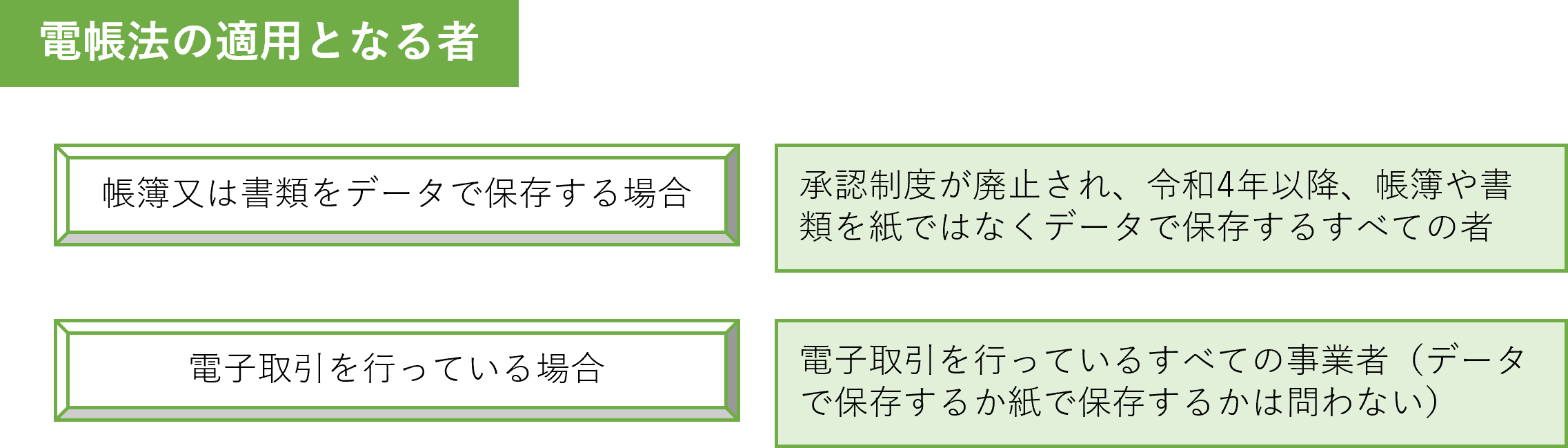

電帳法が適用される事業者とは?

電帳法が適用されるのはどのような事業者でしょうか。令和3年度の改正(令和3年12月末)までは、帳簿や書類の承認を受けた一部の事業者に限られていましたが、令和4年1月以降は会計ソフトを使用する多数の事業者が含まれるため、適用される事業者数は飛躍的に増えると見込まれています。

①帳簿又は書類を電子データで保存するすべての事業者

令和3年末までは、帳簿や書類を電子データで保存する場合、所轄税務署長の「承認」が必要でしたが、令和4年以降はすべての「承認」が廃止されています。そのため、帳簿書類を電子データで保存するすべての事業者(保存義務者)に電帳法が適用されることになります。

令和4年以降に保存を開始する書類や帳簿は、すべて書面で保存していない限り原則として電帳法が適用される事業者となります。このため、多くの事業者が電帳法の適用を受けることとなり、税務調査において保存義務のある帳簿及び書類の電子データを保存しなければなりません。

*電帳法が2年延期される法令は、「電子取引」に関するものに限定されていますので、令和4年以降の帳簿や書類には適用されませんので注意してください。

②電子取引を行っている事業者

電帳法は、帳簿や書類を電子データで保存する場合だけでなく、電子取引を行っているすべての事業者(保存義務者)が適用を受けます。そのため、ほぼすべての事業者に適用されることになるでしょう。

電子取引は、事業者間電子取引(EDI)だけでなくネットで取引を行う場合や電子メールで取引情報を交換する場合など、紙以外の方法で行うほぼすべての取引が該当します。電子取引を行っている場合の保存義務は電帳法に定められていますので、該当者すべてが電帳法の適用を受ける事業者となりますが、取引情報を電子データで保存するか紙に出力して保存するかを問わず電帳法が適用されます。電帳法では、電子取引を行った場合の取引にかかる記録を電子データで保存するよう定めています。例外として紙に出力して保存することも認めていますので、どちらかの方法を選択することができますが、紙に出力する方法は令和5年末までに廃止されることになります。

*令和3年度の改正により、電子取引情報を紙に出力して保存する方法が一旦は廃止されたものの、施行直前に条件付きで令和5年末まで延期することになりました。

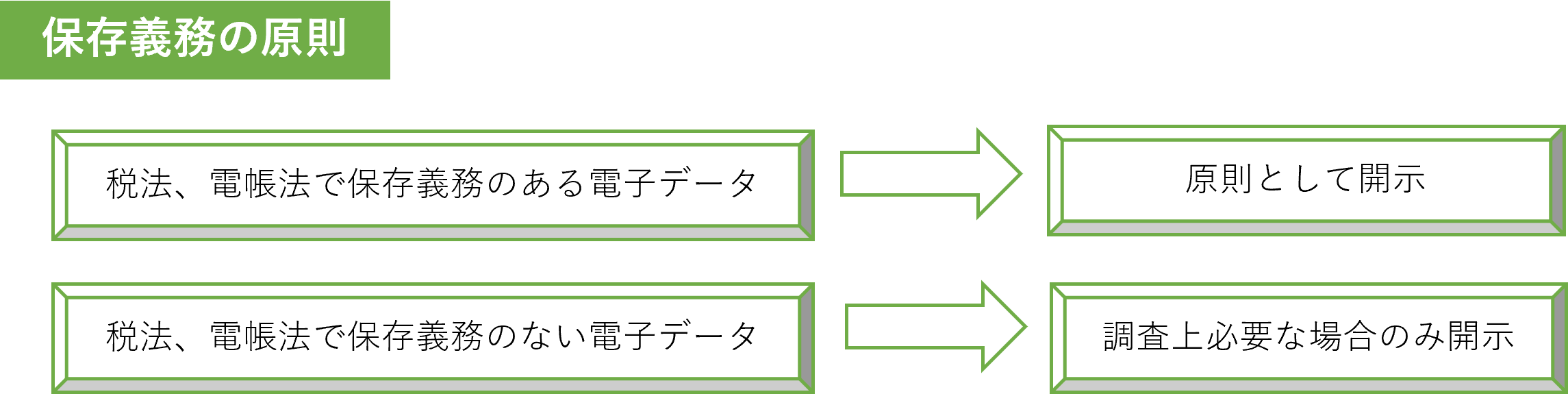

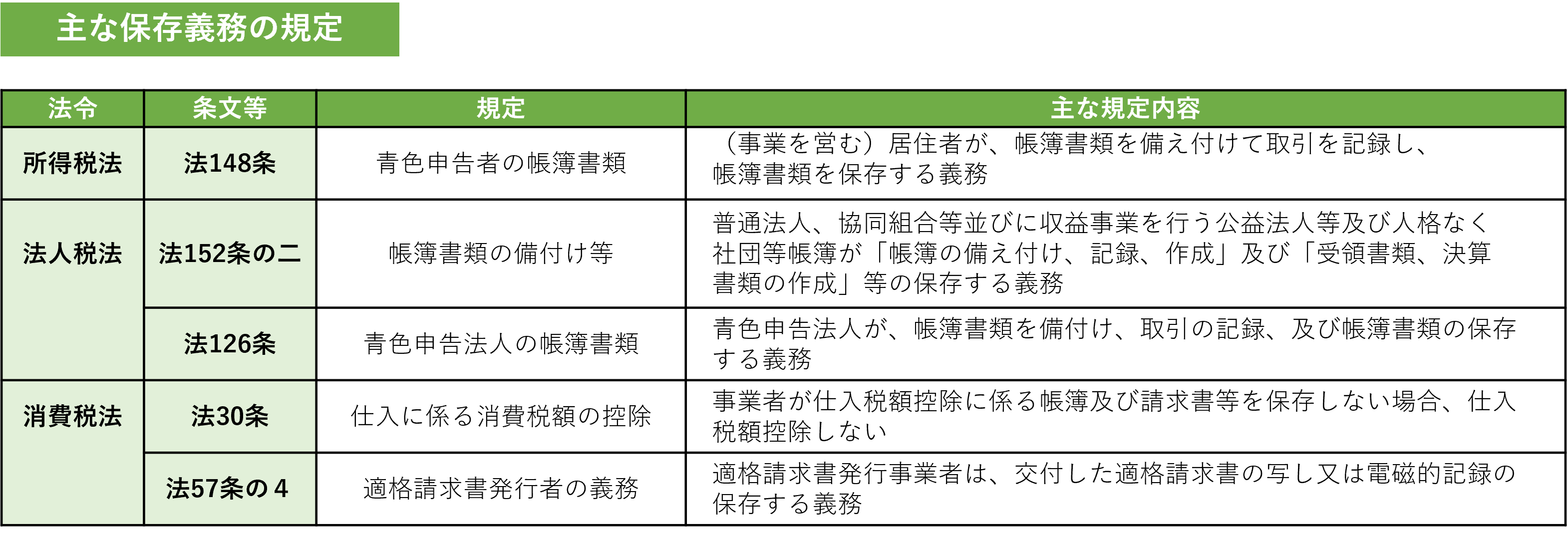

帳簿書類の保存義務はなぜ必要?

企業などが作成する帳簿や書類は、税法だけが作成や保存を定めているのではなく、他の様々な法令でも同様に作成し保存するよう定められています。帳簿を作成するとともに、その作成の元となる書類を保存することは、貸借対照表や損益計算書などを作成する根拠となるもので、税法ではいずれも保存するよう義務づけています。つまり、税法では売上や必要経費に計上する基準を定めているだけでなく、申告の元となった書類や帳簿を作成し保存する義務を定めた規定もあり、個別の取扱いに対し包括的な規定になります。

このような包括的な規定の保存義務は、提出された申告書の内容が正しいかどうか確認できる根拠として担保されているため、税務調査などの際に調査官に提示することが原則となります。税務調査において、調査官が会社などに直接赴き帳簿や書類を確認するのは、このような包括的な保存義務の規定がその根拠となっています。税務調査には、売上や経費などの誤りを指摘し税金を追徴するといったイメージがありますが、そのためには書類と帳簿が適切に保存されていることが前提となります。一つの取引について処理した仕訳が正しいか判断するには、根拠となる帳簿や書類が保存されていなければできません。そのため、領収書や請求書の一部を保存しないで必要経費に計上していたり、あるいは領収書や請求書を廃棄して帳簿を作成していたりする場合、申告した納税額が妥当なものとは判断されません。

税務調査では、書類と帳簿が適切に作成されていることを確認したのち、個別の仕訳処理について照合しその内容が妥当か判断することになります。その判断には、支出の目的や理由などを調査官が質問し補完することも行われます。保存状況を質問された際、経理担当者が「すべてコンピュータが処理しているから、仕分処理のデータがどのように作成されているかわからないし、答えられない」などと回答したら、どのように受け止められるでしょうか?そもそも保存している帳簿が適切に作成しているか会社の担当者ですらわからないということは、適切に保存していないと明言していることと受け止められることでしょう。

このように書類や帳簿の保存義務は、申告の際ではなく専ら税務調査の際に確認されますので、作成や保存状況について適切に答えることができるような対応も必要になります。帳簿書類のデータを提示しない、あるいは保存していないなど、重大な違反がある場合には、青色申告の承認が取り消されることにつながる場合もありますので注意が必要です。

具体的な保存義務はどんなもの?

所得税法又は法人税法では、原則としてすべての取引に関する書類の保存と、その取引ごとに仕訳する帳簿を作成することが義務付けられています。そのため、すべての取引を仕訳し総勘定元帳に記録することができない場合には、補助簿や補助記入帳を作成し、その要件を満たすことが必要です。具体的な帳簿の名称や記載事項などは、法人税法施行規則でも定められていますが、あくまでも例示であってどのような名称とするかは事業者が定めることができます。また、取引ごとに記録することと、その取引の主要な項目を記録することが求められています。

これに対し、消費税法で定める帳簿は、法人税法や所得税法とは少し違いがあります。消費税法では、請求書及び帳簿を備え付けて保存することが仕入税額控除の要件となりますので、すべての事業者ではなく該当する事業者だけが作成すればよいものとなります。そのため、消費税が免税となる事業者のように帳簿の保存が必要とならない事業者もいます。なお、令和5年10月から開始される適格請求書(インボイス)保存制度が始まると、これまで保存義務のなかった請求書の発行事業者にも新たに保存義務が発生します。

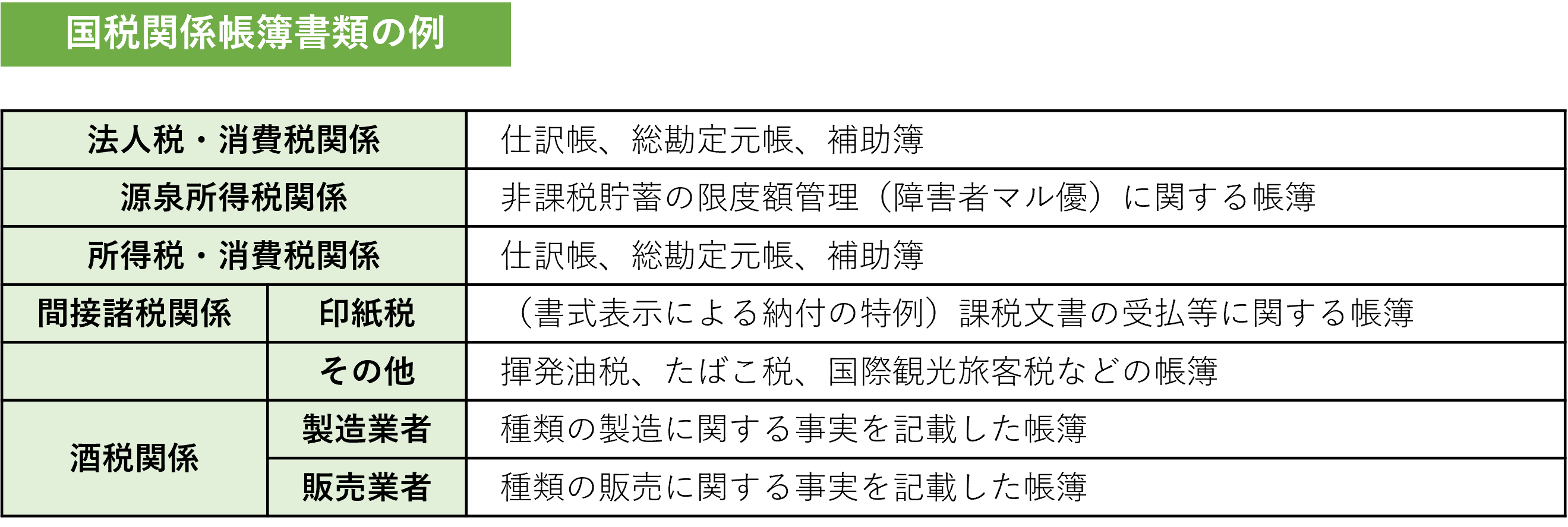

これまで承認された帳簿はどんなのもの?

これまで電帳法の承認を受けてきた国税関係帳簿の中で最も多く承認を受けているのは、法人税・消費税の帳簿です。

法人税法では、仕訳帳及び総勘定元帳及びその他必要な帳簿を備え付けて保存するよう定めていますので、仕訳帳及び総勘定元帳はすべての法人に必要です。そのため、法人がこれまで承認を受けた帳簿は大部分が仕訳帳及び総勘定元帳になりますが、補助簿や補助記入帳なども数多く承認されています。仕訳帳は取引ごとに記帳し、総勘定元帳には仕訳帳から記載年月日を加えて勘定科目ごとに整理した帳簿とされていますので、すべての事業者が必ず作成しなければなりませんが、すべての取引を仕訳帳と総勘定元帳だけで作成することが困難な場合には、補助簿や補助記入帳といった帳簿が必要になります。売上帳や販売管理台帳、仕入帳、給与台帳などのほか、売掛金元帳や買掛金元帳、貸付金台帳や契約台帳など損益だけでなく貸借の明細まで幅広く作成され、これらの帳簿も電子帳簿として承認されています。このような補助簿については、事業者が必要とする限りどのような単位でも作成できるのに対し、総勘定元帳は一社に一つになります。基本的には、取引ごとの仕訳を総勘定元帳に記載できない場合、原則として取引ごとの仕訳情報を作成した補助簿が必要になります。例えば、販売管理システムなどから売上金額を集計していて仕訳処理を作成している場合には、それぞれのシステムからデータを連携して作成することになりますが、個別(明細ごと)に連携するか集約(合計金額)で連携するか二つの方法があります。ただし、どちらの方法であっても取引ごとの仕訳情報は必ず保存しなければなりません。

また、他にも酒税法や印紙税法などで定めている帳簿も承認を受けていますが、これらの帳簿は特定の事業者に作成と保存が限定されているものですので、すべての事業者が対象となるものではありません。

税理士十文字俊郎

東京国税局において、情報技術専門官(電子帳簿担当)、電子商取引専門調査チーム、SGATAR研修講師(IT調査法)など、調査部通算27年在籍。国内外において、電子帳簿の研修講師をはじめ、大企業の調査指導の第一人者として活躍。令和2年7月、戸塚税務署長を最後に退官し、千代田区平河町に十文字俊郎税理士事務所を開業。開業後、電子帳簿保存制度、組織再編税制、消費税インボイス制度などを中心に書籍、研修講師、税務コンサルタントを行っている。主な著書として「改正電子帳簿保存法のすべて」(中央経済社)がある。