@zeiken_info

@zeiken_info

電子帳簿保存法の用語解説

~特例法とは? 国税関係帳簿書類とは? 電磁的記録とは? 保存義務者とは? 電子取引とは?~

2022年3月11日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

「特例法」ってどういうこと?(特例と通例)

「電帳法」は、帳簿書類を紙ではなく電子データで保存する場合の方法を定めたもので、保存方法だけの特例です。そのため、電帳法は保存方法のことは定めていますが、それ以外のことは所得税法や法人税法、消費税法などの税法で定めています。

つまり、どのような帳簿や書類を保存しなければならないのか、あるいはどのような事項を記載しなければならないのか、また記載にはどのような注意が必要なのかなどは、法人税法などの各税法で定められていることになります。この仕組みがわからないと、どんなに電帳法の規定を調べても、どんな帳簿や書類をどのような方法で電子データに記録するか正しく理解することはできません。

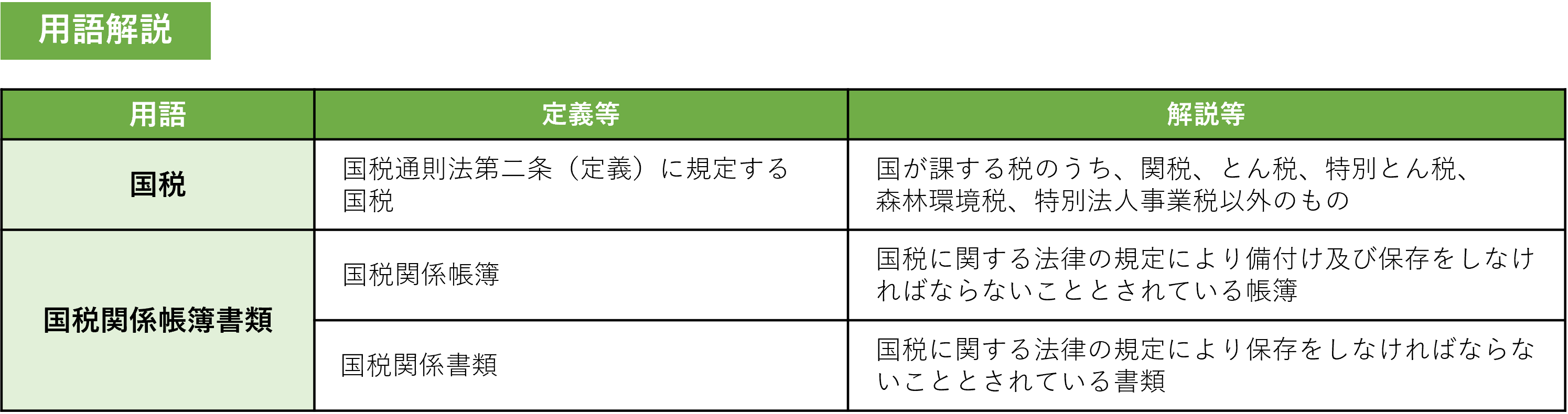

一般に帳簿や書類の保存は、様々な法令で定められていますが、税法で定めているものだけを「国税関係帳簿及び国税関係書類」といいます。電帳法はこの「国税関係帳簿及び国税関係書類」に限定した税法の保存方法の特例です。そして、これらの帳簿書類の種類や記載事項は所得税法や法人税法、あるいは消費税法などで定められているということです。

税法の保存義務の規定は、税務調査などの際に、保存した帳簿書類を提示することが前提となります。どんな素晴らしいシステムを導入していてもその前提は変わりありません。そのため、税務調査を受けた際に適切な対応ができるよう、まずは上記のような税法の仕組みについて理解を深めることが重要です。

さて、電帳法が国税関係帳簿書類を電子データで保存する場合の特例法であるという意味が理解できたでしょうか?電帳法には「国税関係帳簿書類」以外にも「電磁的記録」や「保存義務者」、「電子取引」などの固有の用語があります。これらの用語については、後ほど詳しく解説していきたいと思います。

「国税関係帳簿書類」って何?

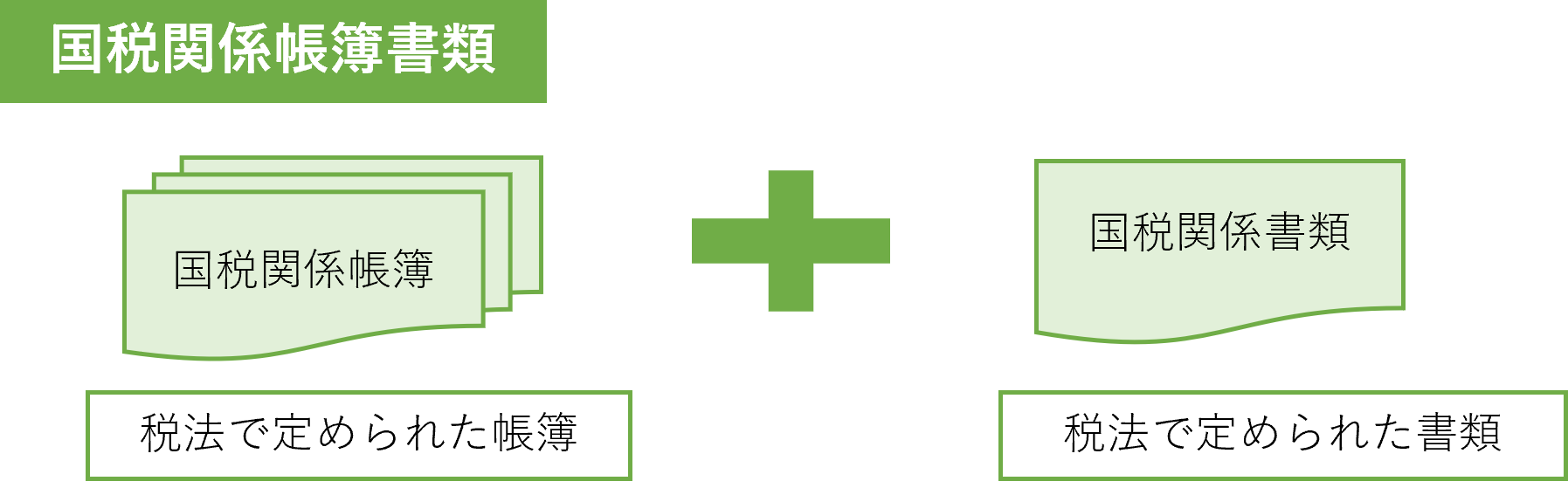

国税関係帳簿書類は、「国税関係帳簿」と「国税関係書類」のことをいいます。通常はそれぞれ別々に使用し、税法で納税者が保存しなければならないよう義務付けられている帳簿と書類のことになります。例えば、会社の経理で作成している書類や帳簿のほとんどが国税関係帳簿あるいは国税関係書類に該当しますが、すべてというわけではありません。税法以外の法令に定められているものには、従業員名簿、賃金台帳、出勤簿(以上、労働基準法)、請負契約書、施工体制台帳(以上、建設業法)などが代表的な例となりますが、これらの帳簿や書類は電帳法の対象ではありません。

また、税法と一口にいっても所得税法や法人税法、消費税法などの規定にはそれぞれ違いがあります。そのため電帳法は、各税法に定められた帳簿や書類を電子データで保存することとなるため、場合によっては複数の税法の要件を兼ね備えたデータの作成が必要になります。

実務では、主に、所得税法や法人税法で定める帳簿や書類が中心となりますので、その規定に沿ったデータやデータベースを作成することが基本となります。また、消費税法で規定した書類や帳簿も保存する場合には、双方の規定に配慮したデータの作成を行わなければならないことになります。

「電磁的記録」って何?

法令では「電磁的方式で作られる記録で電子計算機の用に供されるもの」と解説していてとてもわかりにくい表現となっていますが、簡単にいえば電子データ(紙以外のもの)となります。税法の規定は、紙(書面)で帳簿や書類を作成し保存することを原則としていますので、紙以外で作成するものは電子データとなり、「電子データ=電磁的記録」となります。そのため国税関係帳簿書類を保存するには、紙か電子データのいずれかの方法に限定されています。

「保存義務者」って誰?

申告書を作成し納税をする者を一般的に納税者といいますが、税法には納税者という記載はありません。申告書の作成に当たり、帳簿や書類を保存するよう義務付けられている者は、所得税法、法人税法、消費税法などでそれぞれ違います。

所得税法では「居住者」、消費税法では「事業者」、法人税法では「青色申告法人や連結法人などの法人」となっていて、電帳法ではこれらすべてを称して保存義務者といいます。そのため、保存義務者はそれぞれの税法で帳簿や書類の備付けをしなければならない者すべてを指しています。

保存義務の規定は、税務署から調査などが行われる際に必要とされるもので、税務署などから連絡を受けた場合には保存義務者が法令で義務付けられている帳簿や書類を提示することが原則です。例えば企業が、法人税と消費税の調査を同時に受けるような場合には、保存義務者は法人であり事業者でもあるということになります。調査の際には、法人税法及び消費税法に従って作成されている帳簿書類を提示することが前提になりますので、これらの帳簿書類を紙か電子データどちらで保存していても同様の取扱いになりますが、電子データで提示する場合には、電帳法をよく理解してから税務調査に対応するのが望ましいでしょう。

「電子取引」って何?

電子取引は、電帳法が施行された1998年(平成10年)に初めて法令で保存するよう義務付けられたもので、法令では「取引情報の授受を電磁的方式により行う取引」とされています。それまでの一般的な取引は、相手方と取引書類(紙)を取り交わすことが大原則となっていたため、すべての取引書類(紙)を保存するよう税法で定められていました。しかし、Windowsによるネットワーク時代が主流になるとこの大原則が覆り、書面を作成しない取引が瞬く間に広がることになりました。法令の施行当時は、EDI(企業間ネットワーク取引)が主流でしたが、現在では、企業間だけでなく一般消費者間においても幅広くWeb取引や電子メールによる取引情報の交換などが浸透しています。税法では紙以外(電子取引)の取引情報を保存することを前提としていないため、電帳法において電子取引の取引情報を保存するよう規定された経緯があります。そのため、電子取引を行っている事業者は、すべて電帳法の適用を受けることになりますが、電帳法では取引情報を電子データで保存する方法だけでなく、取引情報を紙に出力する方法も認められてきました。(紙に出力して保存する方法は令和5年末までに廃止されることになります)。

*ただし、電子取引の規定(法7条)は、所得税及び法人税の保存義務者に限定されているため、消費税法で定める請求書等にかかる電子取引の取引情報は対象ではありません。消費税の事業者が電子取引を行った場合、その保存義務や方法は消費税法に記載されていますが、データで保存する場合の保存方法は電帳法に準じています。

税理士十文字俊郎

東京国税局において、情報技術専門官(電子帳簿担当)、電子商取引専門調査チーム、SGATAR研修講師(IT調査法)など、調査部通算27年在籍。国内外において、電子帳簿の研修講師をはじめ、大企業の調査指導の第一人者として活躍。令和2年7月、戸塚税務署長を最後に退官し、千代田区平河町に十文字俊郎税理士事務所を開業。開業後、電子帳簿保存制度、組織再編税制、消費税インボイス制度などを中心に書籍、研修講師、税務コンサルタントを行っている。主な著書として「改正電子帳簿保存法のすべて」(中央経済社)がある。