@zeiken_info

@zeiken_info

金利ある世界で考える「預金の集約」と「借入の一本化」

【中小企業のための経営情報|マネジメント倶楽部デジタル5月号】

2026年5月13日

○●———————

このコラムでは、中小企業の経営に役立つヒントや、おさえておきたい今話題の情報などを、中小企業診断士の立場から、わかりやすく解説します。

※本記事は「マネジメント倶楽部デジタル」に掲載されたものです

———————●○

●金利ある世界が本格化

金利ある世界が本格化する中、毎月の返済負担が重くなってきたと感じる経営者の方も多いのではないでしょうか。本稿では、金利上昇局面において融資取引を有利に進めるための「預金の集約」と、返済負担を軽減する方法としての「借入の一本化」について解説します。

●融資交渉を有利に進める預金の集約

金利の上昇は、企業にとって返済負担の増加を意味します。一方で、金融機関にとっては貸出の収益性が向上する要因となります。そのため、金融機関は融資の原資となる預金の確保に、これまで以上に力を入れています。期間限定で特別金利を付した定期預金キャンペーンが増えているのも、その一例です。

このような環境で融資取引を有利に進めるためには、預金取引を戦略的に見直すことが重要です。どの金融機関にどの程度預金を置いているか、売上入金や給与振込などの決済取引をどこに集中させているかは、金融機関からの総合的な取引評価に影響を与えます。売上入金口座や定期預金の配置を整理し、今後も融資の相談を行いたい金融機関に預金を集約することは、企業側から主体的に提案できる有効な選択肢です。預金の集約を前向きに提示することで、金融機関が融資条件を再検討する余地が生まれる可能性もあります。

●借入一本化のメリット

返済負担の軽減に向けて、預金取引の見直しとあわせて考えたいのが借入の一本化です。

一本化とは、複数の借入を一つにまとめ、返済期間を改めて設定し直すことをいいます。借入本数が増えている場合や、返済期間が短めの借入が多い場合は、毎月の返済額が膨らみやすくなります。実際にはさまざまな条件や審査上の考え方がありますが、ここではイメージをつかんでいただくため、次のような例で考えてみます。

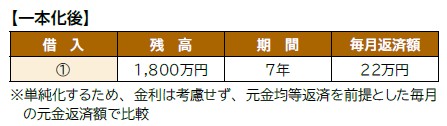

全体的に返済期間が短い借入が多く、毎月の返済額は合計で39万円です。ここで、現在の借入1,500万円に運転資金300万円を加えた1,800万円で一本化し、返済期間を7年で設定し直した場合を考えてみます。

この場合、毎月の返済額は39万円から22万円となり、17万円の軽減となります。ここで重要なのは、返済額が軽減された主な要因は「返済期間を長く設定し直した」という点です。一本化を通じて借入条件を再設計することで、返済負担が軽減される場合があります。

●自ら提案する姿勢

金利ある世界では、どうしても金利水準そのものに目が向きがちです。しかし、預金の配置や返済条件の設計は、企業側でも主体的に検討することができます。ここでいう「主体的に検討する」とは、提示された条件を受け入れるだけではなく、返済期間や借入構成を自ら金融機関へ提案していく姿勢を指します。

なお、他金融機関の借入をすべて一本化した場合には、融資がなくなった金融機関との関係に影響が生じる可能性がある点には留意が必要です。まずは同一金融機関内での一本化を検討するなど、取引関係にも配慮した進め方が現実的といえるでしょう。

※本コラムでは、さまざまな経営者にとって役立つ記事が集まるデジタル情報誌『マネジメント倶楽部デジタル』に掲載されている記事の一部を公開しています。

\会計事務所の皆さまへ/

マネジメント倶楽部デジタルで、

このような連載コラムを顧問先にお届けすることができます!

マネジメント倶楽部デジタルの‟ココがおすすめ!”

- 無料でお届けすることができます(有料プランもございます)。

- 顧問先への継続的なコミュニケーションツールとしてもぴったり!

- 中小企業の経営情報などが掲載されており、顧問先との話題作りとしても。

マジメント倶楽部デジタルの‟ココが安心!”

- マネジメント倶楽部デジタルの掲載記事は、税務研究会が監修しています。

- マネジメント倶楽部は紙版で刊行された1997年10月以来、多くの経営者様にご愛読いただいています。

- 顧問先の数やご予算などに応じて、最適なプランをお選びいただけます。

__今月末までのお申込みで、次月よりご利用スタート!

\まずは気軽に始められる「無料プラン」を是非お試しください!/