@zeiken_info

@zeiken_info

【資産税】相続税・贈与税の改正動向と展望 ~令和5年度税制改正大綱より~

[あいわ税理士法人 News Letter 2023.2]

2023/02/07

【資産税】相続税・贈与税の改正動向と展望 ~令和5年度税制改正大綱より~[News Letter]

1.はじめに

2022 年12 月16 日に自由民主党・公明党から令和5年度税制改正大綱が発表されました。その中で、数年前より注目度が高かった、「相続・贈与の一体化課税」の具体的な方向性が明らかになり、贈与税の暦年贈与と相続時精算課税制度の見直しがされました。本稿では、相続税の過去の改正経緯から、今回の見直しに至るまでの経緯、今後予想される相続税・贈与税についての改正方針について検証します。

2.税制改正における改正内容

令和5 年度税制改正大綱における資産税関係の主な改正として、相続時精算課税制度の見直し、暦年課税の場合の生前贈与加算の期間延⾧等が盛り込まれました。

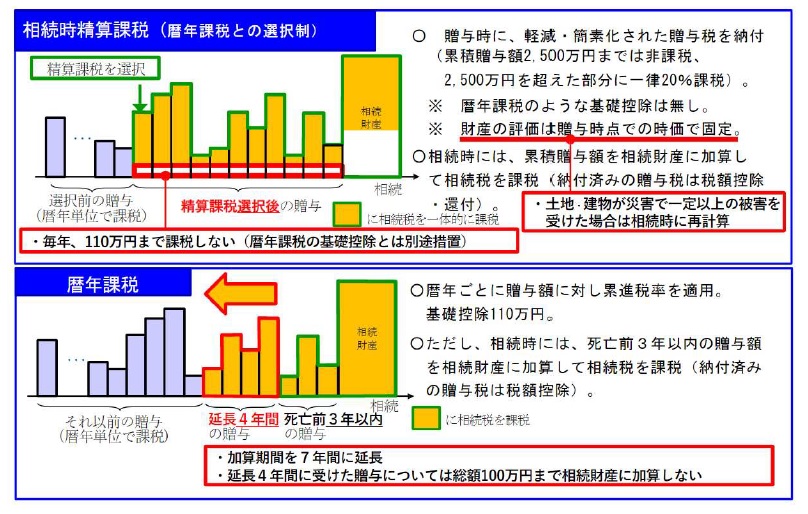

(1)相続時精算課税制度の見直し

①相続時精算課税制度における基礎控除の創設

●相続時精算課税制度を選択後の毎年110 万円(基礎控除)以下の贈与については贈与税申告が不要となります。

●相続時精算課税で受けた贈与のうち相続税の課税価格に加算する財産は、贈与額から基礎控除を控除した残額となります。

●令和6 年1 月1 日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。

②災害により被害を受けた場合の再計算の導入

●相続時精算課税で受贈した一定の土地又は建物が、その贈与の日からその贈与者の死亡に係る相続税申告書の提出期限までの間に、災害により一定の被害を受けたときは、贈与時の時価から災害により被害を受けた部分に相当する額を控除した残額が、相続税の計算における評価額となります。

●令和6 年1 月1 日以後に生ずる災害により被害を受ける場合について適用されます。

(2)生前贈与加算の期間の見直し

●相続財産に加算する生前贈与の期間が3 年から7 年に延⾧されます。

●延⾧した4 年間(相続開始前3 年超から7 年)に受けた贈与については、財産の価額の合計額から総額100 万円を控除した残額が相続税の課税価格に加算されます。

●令和6 年1 月1 日以後に贈与により取得する財産に係る相続税について適用されます。

出典:政府税制調査会説明資料

3.相続税創設からの改正の経緯

今回の改正を解説するにあたり、相続税と贈与税の過去の改正の経緯から検証します。

出典:政府税制調査会説明資料

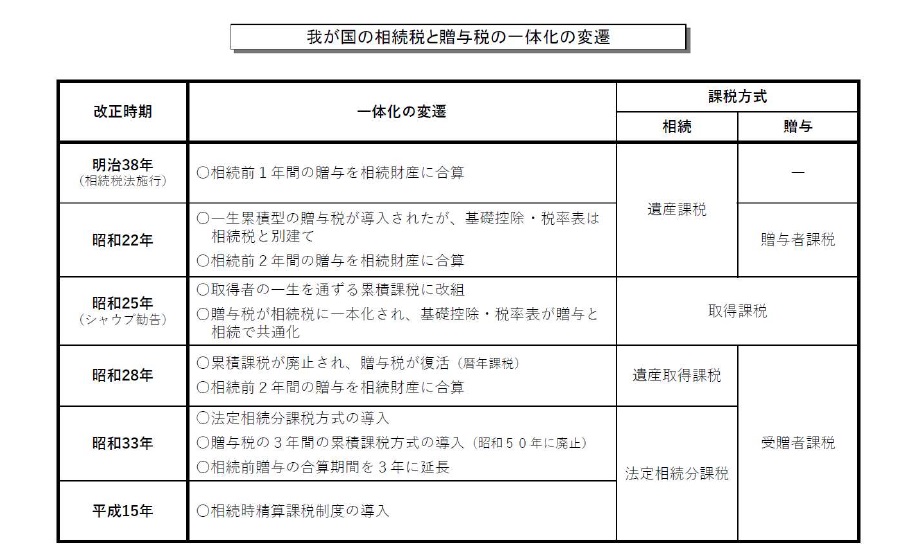

(1)相続税の創設からの流れ

日本の相続税は日露戦争の戦費調達のため、明治38 年に創設されました。相続税の課税方法は、遺産総額を対象とする「遺産課税方式」と、取得者ごとの取得財産を対象とする「遺産取得課税方式」がありますが、創設当初は遺産の総額を課税標準とする「遺産課税方式」を採用していました。また、昭和22 年には相続税を補完する制度として贈与税が創設されました。

その後、戦後のシャウブ勧告より、昭和25 年に相続税と贈与税を統合する累積的取得税が採用されました。この制度は贈与税と相続税が一体化され基礎控除・税率が共通で、相続と贈与が一体化されたものでした。

しかし、わずか3 年後である昭和28 年には税務執行上困難であるとの理由で、累積的取得税を廃止し、財産取得課税方式の相続税と取得者課税方式の贈与税の二本立てとする改正が行われました。この改正が現行の相続税・贈与税の基本となっていると考えられます。

昭和33 年には、現行も維持されている法定相続分課税方式が採用されました。また、昭和50 年までは贈与税の3 年間の累積課税方式も導入されていました。

(2)近年の主な改正

①相続時精算課税制度の導入

平成15 年度の改正で、相続税・贈与税の一体化措置として相続時精算課税制度が導入されました。

この制度は次世代への早期の資産移転と、その有効活用を通じた経済社会の活性化の観点から導入されたものです。この制度を選択することによって、生前に贈与をしても相続をしても負担が一定となる中立性が確保されるため、次の世代への資産移転の活性化が期待されました。また、平成25 年度の改正では贈与者の年齢要件を65 歳以上から60 歳以上に引き下げ、推定相続人のみだった対象の受贈者に20 歳以上の孫を追加して、その使い勝手の改善が図られました。

②基礎控除の引き下げ

平成27 年に施行された相続税法改正では、基礎控除額の引き下げと最高税率が引き上げされました。

基礎控除額について、改正前は「5,000 万円+1,000 万円×法定相続人数」から「3,000 万円+600 万円×法定相続人数」、最高税率は50%から55%になりました。

4.今回の改正までの経緯

相続税と贈与税について公平で中立的な税制の構築の必要性についての議論は、令和元年の税制調査会より行われていました。令和3 年度税制改正大綱の中に、「(抜粋)相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める」と記載があり、2 年前より贈与税・相続税の改正の予兆がありました。

今回の改正で贈与税の暦年課税制度と相続時精算課税制度について見直しがされましたが、政府税制調査会の「相続税・贈与税に関する専門家会合 2022 年度」の会議資料より重要事項をピックアップし、今回の見直しの経緯を整理します。

この会合では、「中期的な課題」と「当面の対応」の2 回に分けて議論が行われています。

(1)令和 4 年 10 月 相続税・贈与税に関する専門家会合 第 1 回

こちらの会合では、主に「中期的な課題」について議論されています。

①法定相続分課税方式の見直し

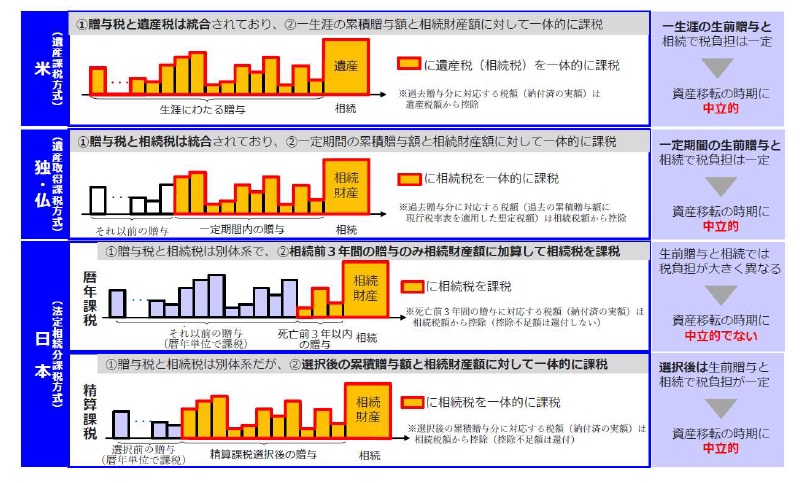

現在、日本では法定相続分課税方式を採用しています。しかし、この議事録の中で「富裕税がない我が国においてはその役割は相続税・贈与税に求められているということだと思います。資産格差の拡大防止ということでいえば…法定相続分課税方式ではなくて、遺産取得課税方式に移行していくのが本来の姿だろう…」「法定相続分課税方式は、中期的には廃止して、より簡明な遺産取得課税方式に移行するべきだ…」という意見がありました。この理由として、法定相続分課税方式は財産額によって税率が上がる累進課税ですが、取得した財産の大きさにかかわらず、遺産を取得した人の平均税率が同じになるため、富の移転に対する課税としては不十分であるから、とされています。

②相続時精算課税制度の見直し

議論の中で「様々なタイミングに資産移転をしたい方々がいらっしゃる…その意味で中立的な税制が望ましい。効率的な側面、公平性の側面、両方から望ましいということになる…」と述べて相続時精算課税方式を中心に考えていくべきだとしています。

また資産移転に中立的な立場でいえば「相続時精算課税方式を選択するというやり方ではなくて、むしろ事前贈与、相続開始前の贈与を執行可能な範囲でできるだけ⾧く相続税に加算するフランス、ドイツ型のやり方が望ましいであろう…」という意見もあります。

その一方で、利用が伸び悩んでいる現行の相続時精算課税をもう少し使い勝手よく変更するのが望ましいという意見もありました。

出典:政府税制調査会説明会資料

③資産評価方法の見直し

また、資産評価方法についても、今の財産評価基本通達に基づく評価方法では中立的ではないのでは、という議論もされています。

「本来もっと課税されてしかるべき資産がありながら…負担が軽減されていることがあるとすれば、そこは改める」べきという意見も挙がっていました。この評価方法の見直しについては中⾧期的に議論していくべきだとしています。

(2)令和 4 年 10 月 21 日 相続税・贈与税に関する専門家会合 第 2 回

こちらの会合では、主に「当面の対応」について議論されています。

①税務行政のデジタル化

昭和32 年12 月の税制特別調査会の答申より「贈与については、それがなかったものとして相続の際に一括して課税するという案も考えられるが、税務執行上殆ど不可能」だと記載があり当時の税務執行の困難さから現行の3 年の生前贈与加算に落ち着いたとされています。

今回の議論では、KSK システムの導入により納税者情報の一括管理が可能になり、e-Tax の導入で過去の情報をデータで管理が可能になったなど「近年は税務行政のデシタル化が進められている」と当時とは状況が異なっていると述べています。

②相続時精算課税制度の問題点

今回の議論では「相続時精算課税制度こそが相続税・贈与税制度のメイン・中核に位置づけることが望ましい」とされており、その使い勝手の向上が必要だとされています。相続時精算課税の使い勝手向上のひとつとして「相続時精算課税を使っても原則110 万円の暦年贈与の控除は適用される」ことが好ましいと述べられています。

また、生前贈与加算の延⾧期間についても議論されており、「例えば10 年、15 年という⾧期のスパンはあまり好ましくない…できたら5 年程度の時期がいいのではないか」とされました。この理由については、あまり⾧くすると銀行へ古い明細を求めることへの手間暇や高額の手数料などの相続税事務が難しくなることだと述べられています。

その一方で、「遺留分制度というのがあって…10 年以内に…もらった財産を加算する仕組み」とする民法の基本的な発想から、民法との整合性から生前贈与の加算期間は⾧い方が良いとされる意見もありました。

また、生前贈与の加算期間を10 年に延ばす理由として、昭和30 年代よりも平均寿命が延びて生前贈与をする期間が⾧くなったことも挙げられています。

そして、相続時精算課税を選択すると資産価値が下がった場合に対応できない、居住用財産については小規模宅地の特例を適用できない、との問題点が挙がっていました。

(3)令和 5 年度税制改正大綱のポイント

今回の改正は、専門家会合の結果、中⾧期的な課題はあるものの、資産移転の時期の選択に中立的な税制の構築へ向けての当面の対応ということになり、以下の点がポイントになります。

●相続時精算課税制度の使い勝手の向上の一環として基礎控除を創設したことにより、相続時精算課税制度を選択した後も毎年110 万円までは非課税で贈与が受けられます。これにより、今後、相続時精算課税制度を選択するケースが増えてくるものと想定されます。

●相続時精算課税制度の基礎控除は暦年課税の基礎控除とは別枠になるため、暦年贈与と合わせると合計220 万円、毎年非課税で贈与を受けることが可能となります。

●生前贈与加算期間は、令和6 年1 月以後に贈与により取得する財産から適用になるため、その3 年後の令和9 年1 月以降から加算期間が徐々に増えていき、令和13 年1 月以降からは加算期間が7 年となります。暦年課税で贈与を受けた場合には、基礎控除枠内で贈与をしても7 年分は相続税の課税価格に加算されますが、相続時精算課税で贈与を受けた場合の基礎控除は相続税の課税価格には加算されません。この点の相違にも留意が必要です。

5.まとめと今後の改正の方向性

今回の改正では、現状の相続時精算課税と暦年課税を維持しつつ、当面の対応としての緩やかな改正にとどまりました。今後の中⾧期的な改正の方向性として、より一層の相続税と贈与税の一体化に向けてさらに議論が進んでいくのではないかと予想されます。

また、現行の法定相続分課税方式についても中立的な税制ではない、との指摘が政府税制調査会の討論でされています。確かに、法定相続分課税方式であると、取得した財産額に関わらず税率が同じになるため、担税力の観点から問題であるという考えもあります。さらに、相続時精算課税と暦年課税の整合性でいえば、相続時精算課税制度を利用した際の時価の下落への対応(今回の改正では災害時のみ再計算することにとどまりました)、相続時に適用できる小規模宅地の特例が適用できないなど、様々な課題が残っています。

財産評価方法では、令和4 年4 月19 日最高裁判決で財産財産評価基本通達6 項により相続税評価が否認されたことで、財産評価基本通達の改正や見直し、評価に関しての税制改正を検討もされているようです。近年では税務行政のデジタル化も進んでいるため、相続税・贈与税の課税方法についてどのような方向性が考えられるかも検討されていくと考えられます。今後も相続税・贈与税の動向に注目し、様々な相続税対策の検証を行うことがさらに重要になると思われます。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

ウェルスマネジメント プラクティスグループ(wealth-management@aiwa-tax.or.jp)

税理士 奥津 雅之

税理士 中村 彰利

税理士 二村 嘉則

税理士 加瀨 良明

税理士 市川 光大

税理士 佐々木 梨絵

FBAAフェロー 野原 邦亮

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp