@zeiken_info

@zeiken_info

「リースに関する会計基準(案)」等の公表について[あいわ税理士法人 コラム]

2024/05/07

「リースに関する会計基準(案)」等の公表について[あいわ税理士法人 コラム]

1.はじめに

2023 年5 月2 日に企業会計基準委員会(ASBJ)から「会計基準等の公開草案」(以下、本公開草案)が公表されています。本公開草案は、2016 年に公表されたIFRS 第16 号「リース」及び米国の会計基準Topic842「リース」との整合性を意図し、現行の会計基準における借手のオペレーティング・リースについてもオンバランスさせることが提案されており、これにより、企業の財務諸表(特に貸借対照表)に大きな影響を与える可能性があります。

本コラムでは、本公開草案の概要、現行のリース基準からの変更点やその影響などについて解説します。

2.本公開草案(新リース基準)の概要

①オペレーティング・リースのオンバランス化

現行のリース基準では、オペレーティング・リースは「資産」として計上する必要はなく、リース料が毎期の「費用」として計上されています。

本公開草案においては、原資産の引渡しによりリースの借手に支配が移転した使用権部分に係る資産(使用権資産)と当該移転に伴う負債(リース負債)を計上することにより、オペレーティング・リースを含む全てのリース契約について資産及び負債を計上することとされています。

なお、現行のリース基準における、短期リース取引及び少額リース資産については、類似の規定が引き継がれ、例外的にオフバランス処理が可能とされています。また、無形固定資産への本公開草案の適用は任意とされています。

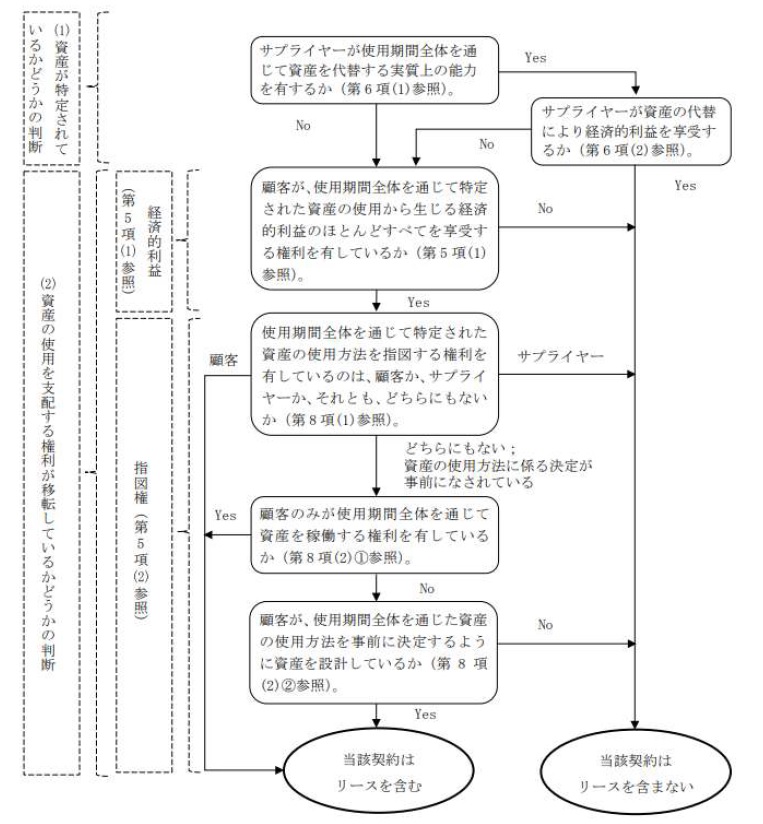

②リースの識別に関するフローチャート

出典:企業会計基準委員会 企業会計基準適用指針公開草案第73 号「リースに関する会計基準の適用指針(案)」設例[設例1]

リースの識別の判断にあたり契約にリースを含むかどうかについて、図のフローチャートに従い判定することとなります。ファイナンス・リースやオペレーティング・リースといったリース契約だけでなく、法形式ではリース契約ではない取引も、実質的にリースと判断される場合があります。

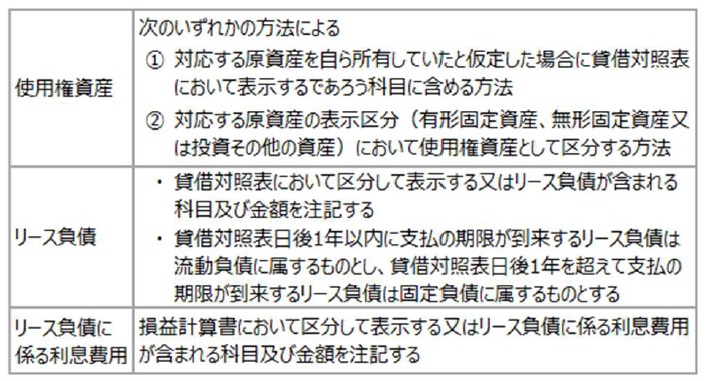

3.本公開草案(新リース基準)による開示

本公開草案では、借手の表示についても、IFRS 第16 号との整合性を意図し、下記のように草案が公表されています。

出典:企業会計基準委員会 企業会計基準公開草案第73 号「リースに関する会計基準(案)」47 項から49 項

4.本公開草案(新リース基準)の適用による影響

①オペレーティング・リースの取扱量が大きい場合

リース取引該当性について、法形式上のリース契約でなくとも実質判断する必要があるため、ほとんど全ての借手が影響を受けることとなります。店舗、オフィス、借上社宅など、従来はリース取引と見なされなかった不動産賃貸借契約に係る取引を含め、従来のオペレーティング・リースの取扱量が大きい場合には影響が大きいと予測されます。

オンバランスが必要になった場合の管理コストも無視できないものとなります。

②経営管理指標、財務指標等への影響

現行のリース基準では、オペレーティング・リースは、リース料を営業費用で計上しますが、本公開草案では、減価償却費と利息費用として費用化されるため、定額での費用配分と比べ費用が前倒し計上される可能性があります。また、現行のリース基準でオペレーティング・リースに分類されてきたリース取引を含む全てのリースが、原則として、オンバランスすることとなります。

オンバランスにより減価償却費が営業費用に計上され、利息分が営業外費用に計上されるため、営業利益が上昇する可能性があります。また、使用権資産とリース負債が計上され、総資産及び総負債が大きくなることから、ROA や自己資本比率等の財務指標比率が悪化する可能性があります。

5.最後に

最終化された会計基準の公表後2 年程度経過した4月1日以降に開始する連結会計年度及び事業年度から適用することとし、当初は、2024 年3 月頃に基準が最終化された場合には2026 年4 月1 日から強制適用が開始されると想定されていましたが、一部新聞報道などによれば、2027 年度以降になるのではないかとされています。

本公開草案により、今後、リースに関する会計処理及び開示について大幅な改正が行われることになるため、自社の影響度合いを検討し、本改正への対応について早めに準備を行っておく必要があると思われます。

なお、税務についての動きは全く明らかになっていません。

執筆者:小枝 一仁

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp