@zeiken_info

@zeiken_info

令和6年度における交際費に関する税制改正[あいわ税理士法人 コラム]

2024/10/08

令和6年度における交際費に関する税制改正[あいわ税理士法人 コラム]

1.はじめに

令和6 年度税制改正により、中小法人に係る損金算入の特例の適用期間が3 年延⾧され、また、交際費等から除かれる飲食費の金額が拡充されることとなりました。

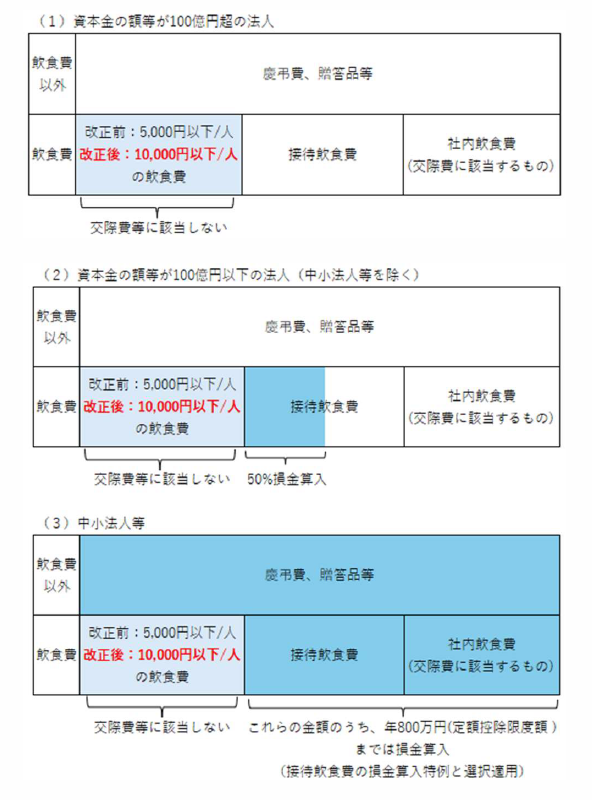

2.交際費等とは

交際費等とは、交際費、接待費、機密費その他の費用で、法人がその得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいいます。ただし、以下の費用は、交際費等の範囲から除かれます。

①専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

②飲食その他これに類する行為のために支出する費用(以下「飲食費」といいます(注1)。)でその行為に参加した者1 人当たりの金額が一定金額以下の費用(今回の改正内容)

③カレンダー、手帳等の物品を贈与するために通常要する費用、会議に関連して飲食物を供与するために通常要する費用その他の費用

(注1)飲食費は、専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するもの(社内飲食費)は除かれます。

3.改正内容

①損金算入の特例の適用期限

接待飲食費(注2)に係る50%損金算入、および、中小法人に係る年800 万円までの定額控除の適用期限が、2027年(令和9 年)3 月31 日までに開始する事業年度まで3 年延⾧されました。

(注2)接待飲食費とは、交際費等のうち飲食その他これらに類する行為のために要する費用(社内飲食費を除く。)であり、帳簿書類に飲食費であることについて所定の事項(下記4.②参照)が記載されているものをいいます。

②交際費等から除かれる飲食費の金額

令和6 年4 月1 日以降、交際費等の範囲から除かれる一定の飲食費に係る金額基準が1 人当たり5,000 円以下から1 人当たり10,000 円以下に引き上げられました。

なお、1 人当たり10,000 円を超える飲食費である場合には、超えた部分のみが交際費等に該当するのではなく、その全額が交際費等に該当することになります。

また、金額基準の判定は、法人の適用している消費税の経理方式が税抜経理の場合は税抜金額、税込経理の場合は税込金額により行うこととなります。

4.留意点

①交際費等から除かれる飲食費の金額の改正適用時期

令和6 年4 月1 日以降に支出された飲食費が対象になります。したがって、3 月決算以外の法人である場合、令和6年4 月1 日の含まれる事業年度において、交際費等から除かれる飲食費の金額判定については、1 人当たり5,000 円以下で行うものと、1 人当たり10,000 円以下で行うものの2つが混在することになります。あくまで、「支出日」が令和6 年4 月1 日以降かどうかで判定基準が異なります。

②交際費等から除外するための必要書類

交際費等の範囲から「1 人当たり10,000 円以下の飲食費」を除外するためには、一定の書類を保存することが要件となります。具体的には、次の事項を記載した書類を保存していることが必要です。

イ.飲食等のあった年月日

ロ.飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

ハ.飲食等に参加した者の数

ニ.その費用の金額、飲食店等の名称および所在地

ホ.その他参考となるべき事項

なお、上記ロは、社内飲食費でないことを明らかにするためのものであり、原則として、相手方の名称や氏名のすべてが必要となります。ただし、相手方の氏名について、その一部が不明の場合や多数参加した場合には、その参加者が真正である限り「会社名、部署、(氏名)部⾧他10 名、卸売先」という表示であっても差し支えないとされています。

一方、飲食等の相手方を偽って記載したり、参加者の人数を水増しして記載すること等の行為は、事実の隠蔽または仮装にあたるため、重加算税の対象となります。税務調査では「反面調査」により飲食店等に赴き、その飲食店等における保管資料との突合が行われることも間々あります。

5.おわりに

今回の税制改正によって、損金算入できる飲食費の金額が拡大されることになりました。

一方、税務調査が行われる際は、交際費等から除外するための書類について厳しくチェックされることが想定されます。必要書類の保存要件を改めてご確認いただき、不備の無いように整えていくことが肝要です。

執筆者: 亀田奈々

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:54名

公認会計士:13名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:90名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。