@zeiken_info

@zeiken_info

ひとり親控除とは?

<3分で読める税金の話>

2020年9月10日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

ひとり親控除は子どもの貧困問題に対処するためにできた規定です。

以前から寡婦(夫)控除はありましたが、もともと戦争未亡人に対する福祉の面から創設された規定であるため、寡婦(配偶者と死別又は離別)に対しては所得控除があるにも関わらず、未婚の場合は控除がないことが問題視されていました。令和2年からは未婚のひとり親も控除を受けられることになります。

【所得税法第2条第1項第31号】

現に婚姻をしていない者又は配偶者の生死の明らかでない者で政令で定めるもののうち、次に掲げる要件を満たすものをいう。

イ その者と生計を一にする子で政令で定めるものを有すること。

ロ 合計所得金額が500万円以下であること。

ハ その者と事実上婚姻関係と同様の事情にあると認められる者として財務省令で定めるものがいないこと。

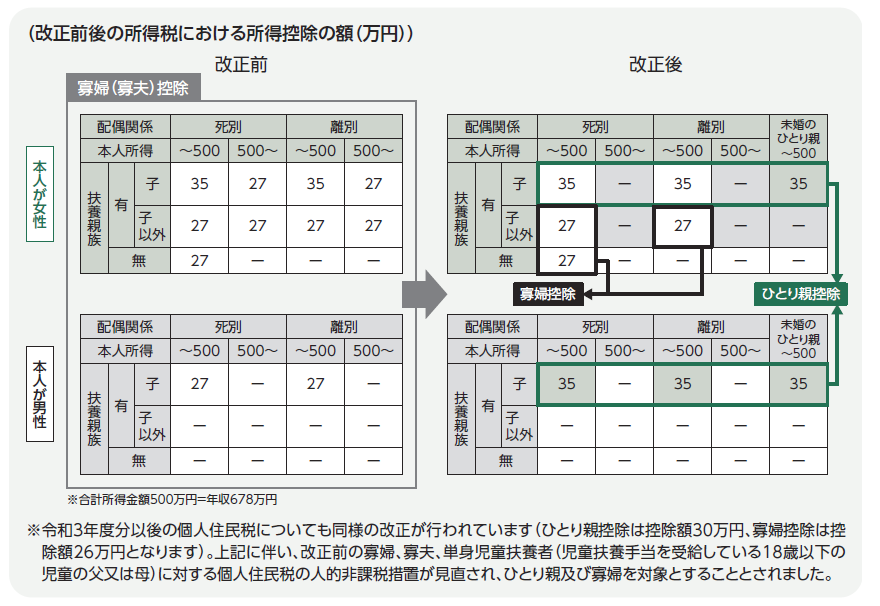

■改正後はどうなるの?

引用元:令和2年度版 税制改正のポイント<確定版>(税務研究会出版局)

令和2年からは未婚のひとり親が控除を受けられることになりますが、合計所得金額500万円超の方の寡婦控除がなくなりました。寡夫控除はひとり親控除となり、控除額が27万円から35万円に増額されています。特別の寡婦はひとり親控除に吸収され、「扶養親族である子」であった要件が「生計を一にする子」に緩和されました。

■生計を一にする子とは

ここでの生計を一にする子は総所得金額、退職所得金額及び山林所得金額の合計額(租税特別措置法第31条第3項他より申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額。以下総所得金額等)が48万円以下の子(他の者の同一生計配偶者又は扶養親族とされている者を除きます)となります(所得税法施行令第11条の2第2項)。総所得金額等は繰越控除を受けたあとの所得ですので、合計所得金額が48万円を超えていても、純損失の繰越控除などを適用して総所得金額等が48万円以下になるのであれば適用があることに留意してください(つまり、扶養の要件である合計所得金額48万円以下を満たしていなくても適用があります)。また、扶養親族に事業専従者は含まれませんが、ここでの「生計を一にする子」は扶養親族ではありませんので、子が事業専従者である場合であっても、他の要件を満たすのであればひとり親控除の適用が可能です。

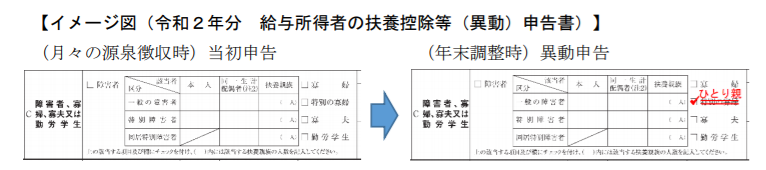

■年末調整での注意点

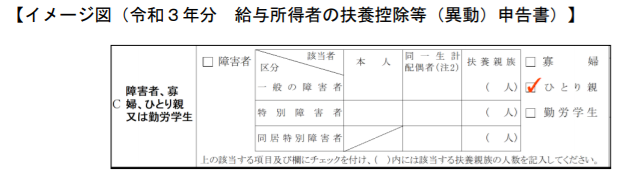

「令和2年分 給与所得者の扶養控除等(異動)申告書」には「ひとり親」欄は設けられていません。そのため、令和2年分の申告書を下記のように修正するか、令和3年分の申告書用紙を令和2年分と訂正して使用することが考えられます。特に、今まで寡婦(夫)控除の対象でなかった方は、忘れずに令和2年の最後に給与等の支払を受ける日の前日までに給与等の支払者に提出する必要があります。

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)8頁、10頁

■おわりに

ひとり親控除は名前のとおり、シングルファザー、シングルマザーを税制面からサポートする規定です。所得税法第2条第1項第31号ハにありますように、事実上婚姻関係と同様の事情にあると認められる者(住民票上に未届の夫または未届の妻などの記載がある)がいないことが要件となっています。

今年はこのほかにも所得金額調整控除が創設されましたし、給与所得控除、基礎控除なども改正があります。改正点を確認し、年末調整がスムーズに行くよう早めの準備を心掛けたいですね。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

Amazonでのご購入はこちら

楽天ブックスでのご購入はこちら

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ