@zeiken_info

@zeiken_info

所得金額調整控除。確定申告書第2表の記載はどうなる?

<3分で読める税金の話>

2020年12月23日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

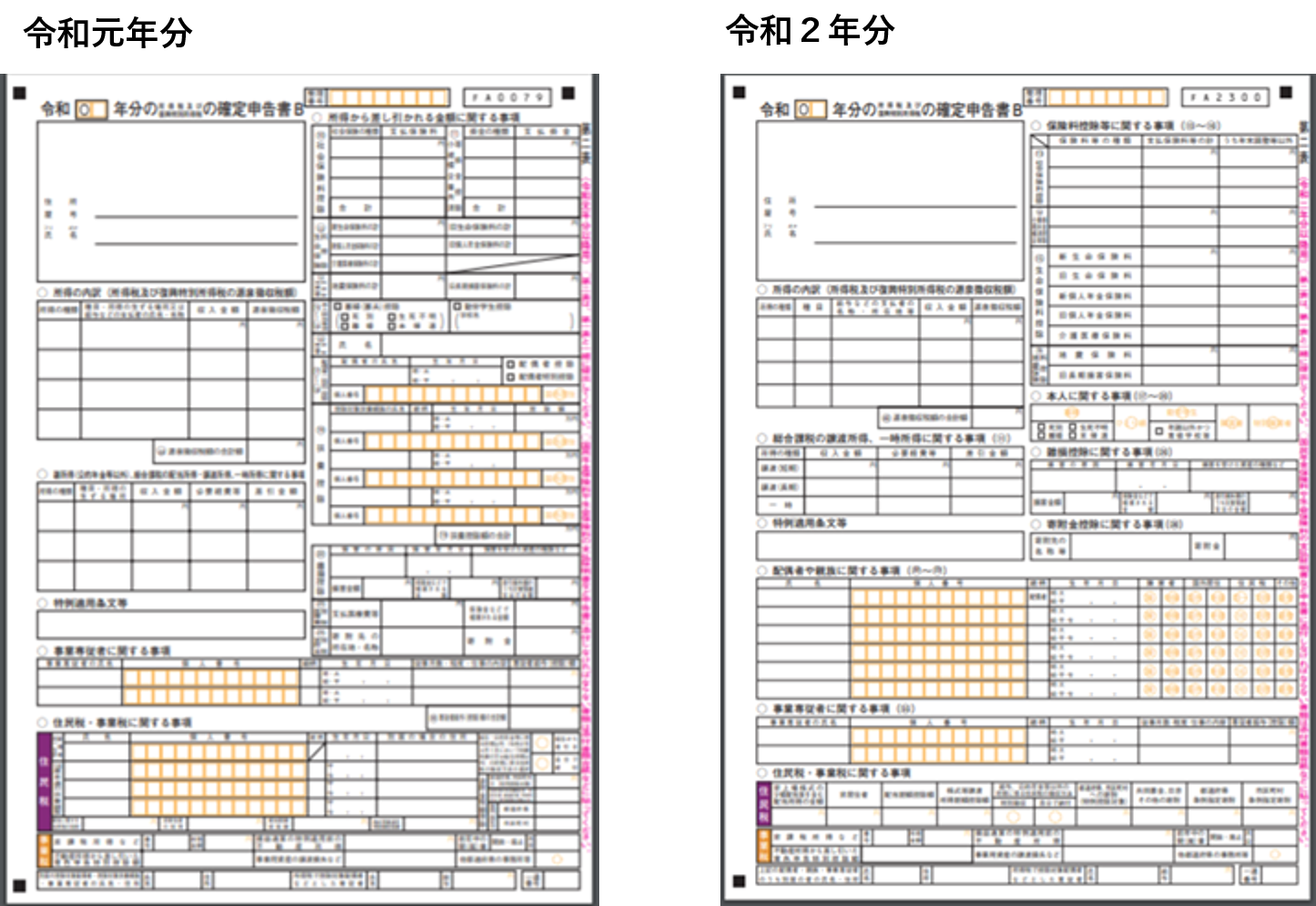

■確定申告書第2表の様式が変わっている

前回のコラムで第1表が少し変わったことをお伝えしましたが、第2表の方が見た目の変化が大きいようです。

記載方法での変化が目立つのは真ん中から下の部分の「配偶者や親族にする事項」です。

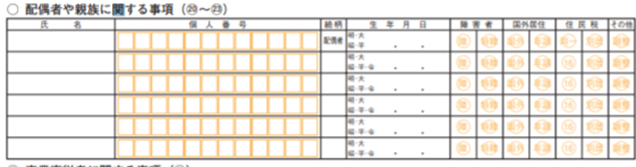

■配偶者欄の記載方法

一番上は配偶者の欄となります。配偶者が障害者の場合は「障」に〇、特別障害者であれば「特障」に〇をします。

配偶者が国外居住親族である場合は、「国外」及び「別居」に〇を記入します。また、「国外」及び「別居」に〇を記入した場合で、年末調整で配偶者(特別)控除の適用を受けている場合は年調にも〇を記入します。 年末調整でこの控除を受けておらず、『親族関係書類』及び『送金関係書類』を源泉徴収義務者に提出していない場合、確定申告書に添付又は提示する必要があります。

【PR/経理DX 対応サービス】

|

|

|

■配偶者控除の対象外でも記載が必要

配偶者が同一生計配偶者(納税者と生計が一、合計所得金額が48万円以下)で、納税者の合計所得金額が1,000万円を超える場合は、「同一」に〇を記入します。この場合、所得税等の所得控除には該当しませんので、第1表の㉑~㉒欄(配偶者(特別)控除)の金額の記載はしません。

配偶者控除を受けられないため、配偶者の記載はいらないのではないかと思われる方もいらっしゃるかもしれませんが、市区町村ではこちらの記載によって配偶者の所得の状態を把握しています。配偶者の所得の有無がわからず、配偶者が非課税証明書等の交付が受けられないなどの行政サービスに影響が生じる可能性があるため、納税者の所得が1,000万円を超え配偶者控除を受けられない場合でも、同一生計配偶者であるなら必ず配偶者の情報と「同一」に〇を記載するようにしてください。

配偶者と別居している場合には、「別居」に〇を記入するとともに、「住民税・事業税に関する事項」の「上記の配偶者・親族・事業専従者のうち別居の者の氏名・住所」欄に同一生計配偶者の氏名・住所を記入します。

■所得金額調整控除は配偶者(特別)控除を受けていない場合に〇

「子ども・特別障害者等を有する者等の所得金額調整控除」の適用を受ける場合で、かつ、他の納税者の扶養親族とされている「配偶者(特別)控除」の対象とならない同一生計配偶者であって、特別障害者に該当する人がいる場合は、その配偶者の氏名・生年月日を記入し、「調整」に〇を記入します(マイナンバーの記載は不要です)。

所得金額調整控除は特別障害者である同一生計配偶者や扶養親族を有する者に適用され、控除の適用があることは求められていません。特別障害者である配偶者が他の納税者の扶養控除の対象となっていても所得金額調整控除の適用はあります。所得金額調整控除は配偶者(特別)控除の対象かどうかは関係ありませんが、第2表の調整に〇をつける場合は配偶者(特別)控除の対象となっていない場合となります。

■第1表も変わっている

配偶者に関しては第1表の部分にも変更があります。

配偶者(特別)控除欄の区分1は、配偶者控除を受ける場合には記入しません。配偶者(特別)控除を受ける場合「1」と記入します。区分2は、配偶者が国外居住親族であり、かつ年末調整に配偶者(特別)控除の適用を受けていない場合には「1」を、受けている場合は「2」を記入します。

■おわりに

所得税は年々複雑になっている感がありますが、申告書もそれにつられて難しくなっているようです。どのような場合に何を記載するのか、令和2年分の確定申告には今までに増して確定申告の手引きが手放せなくなりそうですね。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

「令和3年3月申告用 所得税 確定申告の手引」

●令和2年分所得税の確定申告をする方のために、改正税法を織り込み、申告手続に必要なすべての事項について解説しています。

●所得税関連の他に、「令和2年分 所得税関係の改正点のあらまし」、「各種税額表」、「個人住民税・個人事業税の申告」、「耐用年数表(抄)」、「軽減税率に対応した消費税の経理処理」、「新型コロナウイルス感染症に係る所得税の税制措置」も併録しています。

●確定申告書等の記載例様式については、カラーでわかりやすく表示しています。

●初版より50余年、長年の実績によりご好評いただく実務家向け手引書の決定版。

★購入者特典 電子版が無料でご利用頂けます(2021年1月18(月)〜4月30日(金)まで)

https://www.zeiken.co.jp/lp/zeikenbooks/

税研オンラインストアでのご購入はこちら

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

Amazonでのご購入はこちら

楽天ブックスでのご購入はこちら

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ