@zeiken_info

@zeiken_info

在宅勤務に係る費用分を従業員に支払った場合、給与課税は必要?

<3分で読める税金の話>

2021年1月18日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■リモートワークに係る費用は誰が負担?

新型コロナウイルス感染症の勢いが止まらず、2度目の緊急事態宣言の発令となりました。リモートワークが浸透するにつれ、問題点もいくつか出てきています。そのうちのひとつが在宅勤務に係る費用です。従業員が自宅で仕事をする場合、自宅の電気や電話、パソコンなどを使用することになりますが、本来であれば会社が負担すべき部分になります。

■渡切支給は給与課税

従業員に在宅勤務に係る費用分として5,000円を一律渡切り支給するといったニュースも見聞きしますが、この方法は手間がかからないという利点がある反面、従業員としてはこの5,000円は給与所得として扱われるため課税の対象となりますし、税率の高い従業員ほど手取りが少なくなることになります。

■合理的に計算すれば給与課税しなくてOK

給与課税されないためにはどうしたら良いのでしょうか。給与課税を回避するには、実費精算をする方法があります。しかしながら、電気代を実費精算するのは現実的ではありません。そこで利用したいのがこちらの算式です。

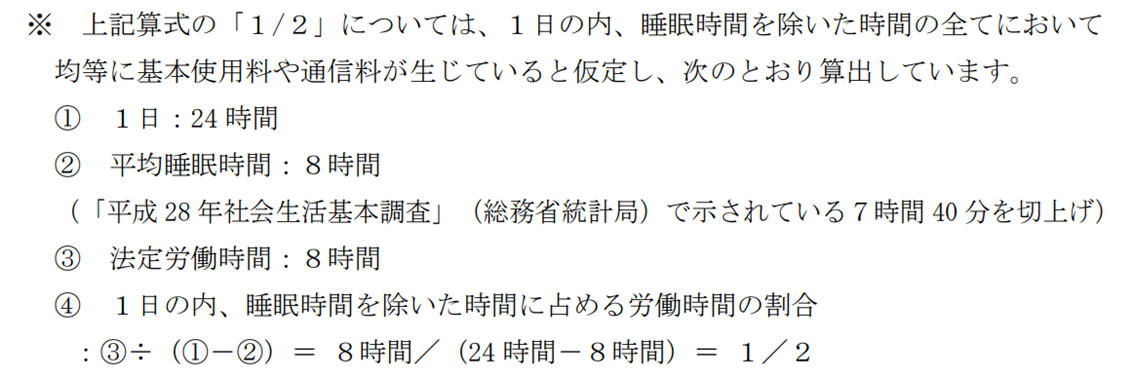

国税庁は令和3年1月に、「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」にて、従業員が家事部分を含めて負担した通信費や電気料金について、業務のために使用した部分を合理的に計算する【算式】を公表しました。

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf

■電気料金の合理的な計算方法

【算式】

■通信費の合理的な計算方法

通話料は通話明細書等により業務のための通話に係る料金を確認することができますので問題ありませんが、電話料には基本使用料も発生していますし、スマートフォンであればインターネット接続に係る通信料も同様でしょう。基本使用料やデータ通信料などについては業務のために使用した部分を合理的に計算する必要があります。

基本使用料やデータ通信料のうち、業務のために使用した部分を合理的に計算するときの算式は以下になります。

【算式】

上記の算式の1/2の根拠は電気料金の場合と同様です。

スマートフォン料金の支払いの中には上記の通話料、基本使用料、インターネット接続に係る通信料以外に、スマートフォンの本体の購入代金や補償料、音楽や動画などのサブスクリプションの利用料等といった、業務とは関連のないオプション代が含まれていることもありますが、これらは除く必要があります(これらを会社が負担した場合、給与課税となります)。

営業担当のような通話を頻繁に行う業務に従事している場合は通話明細書等に代えて、上記の【算式】によって算出したものを業務のための通話に係る料金とできます。

■パソコンなどの事務用品等について

在宅勤務のために事務用品を従業員に貸与、または事務用品を購入するための金銭を交付した場合、実費精算が行われ業務終了後に返還を要する場合には、給与として課税する必要はありません。事務用品を返還する必要がない場合、つまり事務用品の所有権が従業員にある場合は給与課税が必要となります。

■レンタルオフィス

自宅に在宅勤務をするスペースのない従業員に対して、レンタルオフィスを利用することを認めている場合、実費精算をしているもの(会社が従業員に対して仮払し後日精算をする場合、従業員が立替払いをして後日精算する場合)については給与課税の必要はありません。

■おわりに

今回公表されたFAQによれば給与課税を避けることができますので従業員としては嬉しいところもありますが、従業員は領収書などの書類の準備や在宅勤務日数、該当月の日数を確認する必要がありますし、総務部など、それらをチェックし精算をする部署の負担も増加します。社内でなるべく早めに運用ルールを明確にしておいたほうが良いでしょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

Amazonでのご購入はこちら

楽天ブックスでのご購入はこちら

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ