@zeiken_info

@zeiken_info

課税売上割合95%以上で全額控除でも仕入税額控除がない!「居住用賃貸建物」

<3分で読める税金の話>

2021年3月25日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

毎年のように改正される消費税法。キャッチアップするのが大変ですが、令和2年10月より取扱いが変わっており、注意が必要なものが「居住用賃貸建物」です。

■居住用賃貸建物とは?

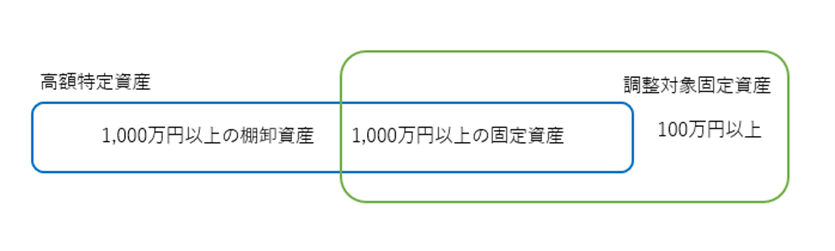

居住用賃貸建物は、住宅の貸付けの用に供しないことが明らかな建物以外の建物で高額特定資産(税抜1,000万円以上の棚卸資産又は調整対象固定資産)又は調整対象自己建設高額資産(他の者との契約に基づき、又は事業者の棚卸資産として自ら建設等をした棚卸資産で、税抜1,000万円以上のもの)に該当するものです。

「住宅の貸付けの用に供しないことが明らかな建物」とは、建物の構造及び設備等の状況により住宅の貸付けの用に供しないことが客観的に明らかなものであり、消費税法基本通達11-7-1に例示があります。

(1) 建物の全てが店舗等の事業用施設である建物

(2) 旅館又はホテルなど旅館業に係る施設の貸付けに供することが明らかな建物

(3) 棚卸資産として取得した建物であって、所有している間、住宅の貸付けの用に供しないことが明らかなもの

このため、ホテルや旅館、販売用新築マンションなどは建物の構造上では人が住むことができる施設を保有していますが、居住用賃貸建物に該当しないことになります。

■租税回避と法のいたちごっこの歴史

課税事業者が調整対象固定資産の課税仕入れ等に係る消費税額(仕入控除税額)について比例配分法により計算した場合で、その計算に用いた課税売上割合が、その取得した日の属する課税期間以後3年間の通算課税売上割合と比較して著しく増加又は減少したときは、第3年度の課税期間において仕入控除税額の調整を行う必要があります。

■平成22年度改正

しかしながら、平成22年度改正前は免税事業者が課税事業者選択届出書を提出し調整対象固定資産を取得、還付を受け、2年目は簡易課税を選択し、3年目は課税事業者選択不適用届出書を提出することでこの調整計算を不要とする還付スキームが流行っていました。

これを封じるべく、平成22年度改正では、課税選択をした場合の強制適用期間中及び資本金が1,000万円以上の新設法人の基準期間がない事業年度中に本則課税にて調整対象固定資産を取得した場合、原則として3年間本則課税による申告を義務づけられ、3年目の課税期間において課税売上割合の変動による仕入控除税額の調整の是非を検討することになりました。

■平成28年度改正

さらに改正が入ります。平成22年度改正のみでは、課税選択をして2年経過後、又は資本金が1,000万円以上の新設法人の基準期間がない事業年度を抜けたあとであれば、平成22年度改正の原因となったスキームが可能であったため、これを封じる改正です。本則課税中に高額特定資産を取得した場合、その取得した日の属する課税期間以後3年間は本則課税による申告が義務づけられ、3年目の課税期間において課税売上割合の変動による仕入控除税額の調整の是非を検討することになりました。

【参考】調整対象固定資産と高額特定資産は以下の図のようなイメージをしていただけると良いかと思います。

■令和2年度改正

平成28年度改正の後、金地金スキームが流行します。金の売買を繰り返すことで課税売上割合を高く維持し3年目の調整を回避する方法です。改正の原因となった一連のスキームは3年目の調整計算を回避する方法であり、それに対する改正内容は3年目の調整を受けさせようとするものでしたが、令和2年度改正では、居住用賃貸建物を取得した時点では仕入税額控除そのものを認めずに、取得から3年の調整期間内に譲渡した場合や課税賃貸に転用した場合は、貸付けの対価及び譲渡の対価の額を基礎として3年目の課税期間に仕入控除税額が調整されることになりました。

●調整計算はこちら↓

消費税法改正のお知らせhttps://www.nta.go.jp/publication/pamph/shohi/r02kaisei.pdf

不動産会社が中古賃貸マンションを棚卸資産として購入する場合、転売目的ではあるものの、転売までの間、賃借人が住んでいますから居住用賃貸建物に該当することになり、購入時には仕入税額控除の対象となりません。調整期間内に譲渡した場合は調整計算が入りますが、調整期間内に譲渡しなかった場合は仕入控除税額の調整もないということになります。

高額特定資産が一部住宅貸付用、一部事務所や店舗用である場合、居住用賃貸建物に該当しますが、合理的な基準により区分した場合、事務所や店舗用部分の仕入税額控除は認められます。合理的な区分を行った結果、住宅貸付用部分の価額が1,000万円未満となった場合であっても、その住宅貸付用部分について仕入税額控除は認められません。

■おわりに

令和2年度改正によって、とうとう居住用賃貸物件還付スキームは完全に封じられることになりましたが、強制本則課税期間中に調整対象固定資産を取得した場合(平成22年度改正)、本則課税期間中に高額特定資産を取得した場合(平成28年度改正)のいわゆる「3年縛り」がなくなったわけではありません。課税方式が違うと税額が異なってしまいます。決算の前に必ずチェックするようにしましょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

YouTubeも参考にしてみてください!

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

Amazonでのご購入はこちら

楽天ブックスでのご購入はこちら

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ