@zeiken_info

@zeiken_info

確定申告書の書式変更。何を書けばいいの?

<3分で読める税金の話>

2022年2月18日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

令和3年分の第1表では、「区分」がかなり目に付くようになりました。今回の様式の変更は、記帳の程度、雑所得の内容、国外居住親族がいる場合の親族関係書類及び送金関係書類の提出状況などを把握するため、選択制の制度のどちらを選択したのかを示すものであり、一言でいうとデータ収集のためと言えそうです。

記帳の程度を記入する理由としては、令和4年度税制改正大綱に書かれていたように、所得税の青色申告制度の見直しを含めた個人事業者の記帳水準向上等に向けた検討を行うためでしょう。雑所得の区分記入は、近年、国税当局は暗号資産を巡る税務処理の監視を強めているようですので、その把握、資料せんとの付け合わせのためと思われます。

今回はこの変わった部分とどんな場合に何を記入するのかをお伝えします。

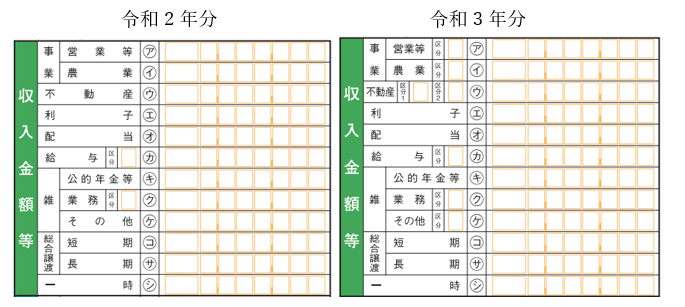

■第1表「収入金額等」の部分

■区分により記帳の程度を記入

令和2年分と比較すると、「区分」がかなり増えています。新たにできた事業の欄の区分と、不動産の区分2は、令和3年の記帳・帳簿の保存の状況を番号で記入します。

1は電子データ(電磁的記録)により帳簿を保存すると税務署に届出をしている場合です。帳簿を紙に印刷せず、DVDなどにデータで保存している状態がこれにあたります。2は税務署に届出はせずに会計ソフトを利用している場合、3は会計ソフトを利用せず手書きで複式簿記による記帳の場合が該当します。4は複式簿記ではない方法で記帳している場合です。

不動産の区分1は国外に不動産を所有していると記載が必要となる場合があります。所有物件が日本国内のみの場合は無視して大丈夫です。

■給与所得の区分

給与所得の区分は以下に該当する場合、該当する番号を記載します。所得金額調整控除に関わる部分となります。

(1)給与等の収入金額が850万円を超えている場合

納税者本人、同一生計配偶者、もしくは扶養親族が特別障害者である場合又は23歳未満の扶養親族がいる場合

(2)給与所得と公的年金等の雑所得がある場合で、給与所得控除後の給与等の金額と公的年金等の雑所得の金額の合計額が10万円を超える場合

(3)上記(1)と(2)両方に当てはまる場合

■雑所得の区分

雑所得の区分の㋗は記入しません。㋘には、個人年金保険に係る収入がある場合は1、暗号資産取引に係る収入がある場合は2、両方がある場合は3を記入します。

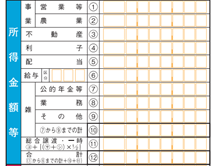

■第1表「所得金額等」の部分

所得金額等の欄は令和2年と変わりありません。給与のところの区分は給与所得者の特定支出控除を受ける人が使用しますが、あまり該当する方はいないと思われますので詳細は国税庁のホームページ(039.pdf (nta.go.jp))を参照してください。

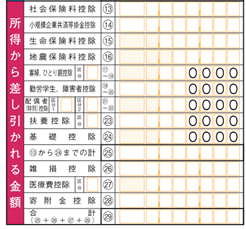

■第1表「所得から差し引かれる金額」の部分

■所得控除の区分をざっくりおさえる

所得から差し引かれる金額(以下、所得控除)の欄も令和2年と変わりありません。所得控除のところの区分記入をざっくり表現すると、ひとつの欄に複数の制度があって選択する場合、後からできた制度を選択した場合に1を記入します。配偶者(特別)控除の区分2と扶養控除の区分は国外居住親族がいる場合に記入となります。

■寡婦控除とひとり親控除

寡婦とひとり親控除は、ひとり親控除が後からできた制度ですので、ひとり親控除の場合、区分に1と記入します。寡婦控除であれば記入はしません。

■配偶者控除と配偶者特別控除

配偶者控除と配偶者特別控除の欄の区分1では、配偶者特別控除の方が後からできた制度ですので、配偶者特別控除の場合1と記入します。配偶者控除であれば記入はしません。

■医療費控除

医療費控除の欄は、セルフメディケーション税制を選択する場合、こちらが後からできた制度ですので区分に1と記入します。医療費控除を選択する場合、記入しません。

■配偶者(特別)控除の区分2と扶養控除

配偶者(特別)控除の区分2と扶養控除は、国外居住親族がいる場合で、親族関係書類及び送金関係書類の両方を給与等の支払者に提出・提示していない場合は1を記入します。提示している場合は2を記入します。

令和3年分確定申告は簡易な形式での個別延長が可能となっています。新型コロナウイルス感染症で申告業務が滞っている場合や、子どもの感染により自身が罹患していなくても業務が滞ってしまっている場合などは無理せずに延長制度を利用し、落ち着いてしっかりと申告作業を行いましょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

高山先生の若手スタッフシリーズ書籍のご紹介!

【新刊 2023年3月刊行】

「とりあえず 法人税申告書が作れるようになる本」

「インボイスの気になる点がサクッとわかる本」

「消費税&インボイスが ざっくりわかる本」

「フリーランスの私、初めて確定申告してみた」

「個人事業と法人 どっちがいいか考えてみた」

「税理士事務所スタッフは見た! ある資産家の相続」

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

各種オンライン書店(Amazon、楽天ブックス)でもお買い求めいただけます。

※会員価格は適用されませんのでご注意ください

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ