@zeiken_info

@zeiken_info

第2回 介護サービス事業の区分経理

~介護事業のここが知りたい 運営と経理の実務【パート2】経理編~

2022年12月21日

介護事業の会計処理

区分経理の原則

区分経理の原則

① 法令に基づく区分経理

介護サービス事業については、指定居宅サービス等の事業の人員、設備及び運営に関する基準(以下「居宅サービス指定基準」といいます。)第38条において、「指定訪問介護事業者は、指定訪問介護事業所ごとに経理を区分するとともに、指定訪問介護の事業の会計とその他の事業の会計を区分しなければならない。」と定められており、この規定は同基準に掲げる他の指定事業者の規定にも準用されています。

また、次に掲げる介護保険に関する基準(居宅サービス指定基準を含め以下「運営基準」といいます。)にも同様の規定が置かれています。

- 指定介護老人福祉施設の人員、設備及び運営に関する基準

- 介護老人保健施設の人員、施設及び設備並びに運営に関する基準

- 介護医療院の人員、施設及び設備並びに運営に関する基準

- 指定居宅介護支援等の事業の人員及び運営に関する基準

- 指定介護予防サービス等の事業の人員、設備及び運営並びに指定介護予防サービス等に係る介護予防のための効果的な支援の方法に関する基準

- 指定地域密着型サービスの事業の人員、設備及び運営に関する基準

- 指定地域密着型介護予防サービスの事業の人員、設備及び運営並びに指定地域密着型介護予防サービスに係る介護予防のための効果的な支援の方法に関する基準

- 指定介護予防支援等の事業の人員及び運営並びに指定介護予防支援等に係る介護予防のための効果的な支援の方法に関する基準

このため、介護保険施設の開設者及び指定事業者は、厚生労働省の定めるところにより、介護保険事業について他の事業とは区分して計算書類を作成しなければならないことになります。

② 会計の基準

介護保険の給付対象事業の実施主体は様々であり、法人等の種類によって異なる会計基準が適用され、会計処理が行われています。このため、介護保険の給付対象事業に係る会計経理については、法人等の事務負担にも配慮し、全ての主体に統一的な方式による会計処理を求めるのではなく、それぞれの法人等に適用される会計基準等を基本としつつ、その会計基準等とは別に会計処理の段階で事業毎に区分が必要と想定される科目の按分を行うことにより、運営基準を満たすこととされています(「介護保険の給付対象事業における会計の区分について」(平成13年3 月28日老振発第18号)、以下「会計区分通知」といいます。)。

具体的な介護保険の給付対象事業と適用される会計の基準は、次のとおりです。

ア 指定介護老人福祉施設等会計処理等指導指針

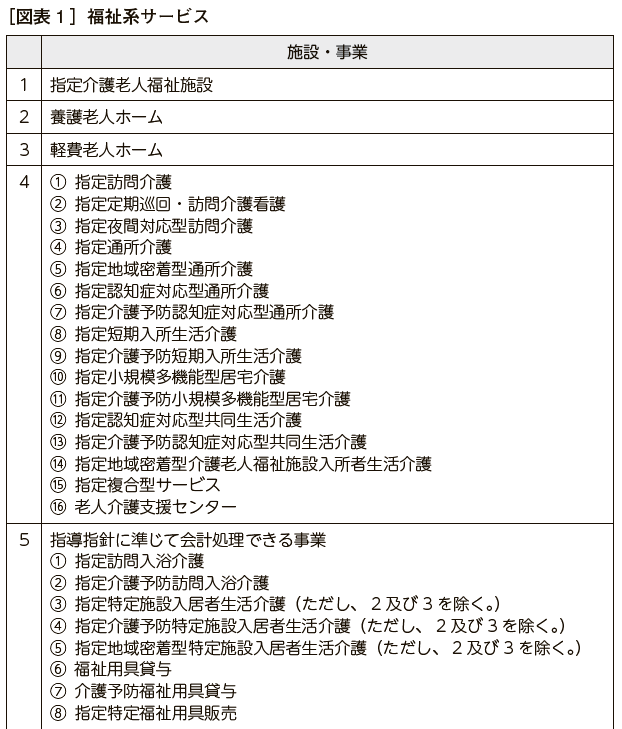

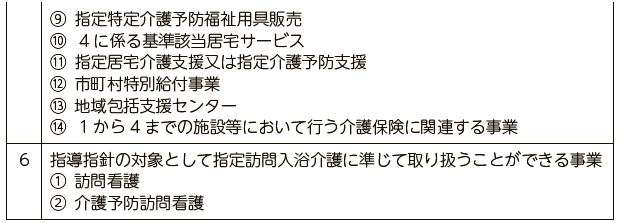

福祉系サービス([図表1 ])を行う法人については、「指定介護老人福祉施設等に係る会計処理等の取扱いについて」(平成12年3 月10日老計第8 号)の別紙「指定介護老人福祉施設等会計処理等取扱指導指針」

(以下「指導指針」といいます。)を参考に行うこととされます(会計区分通知3 ⑴、指導指針第1 – 2 、第2 – 9 ⑷)。

ただし、次の場合は、指導指針は適用されません。

- 地方公共団体から委託された事業において、特段の定めがある場合

- 下記イ~エの会計の基準が適用される場合

注)指導指針は平成24年3 月29日以降改正されていないため、著者が、その後の介護保険法の改正により廃止された「指定介護予防訪問介護」「指定介護予防通所介護」を削除し、「指定地域密着型通所介護」を追加しています。

イ 社会福祉法人会計基準

社会福祉法人については、社会福祉法人会計基準(平成28年厚生労働省令第79号)を適用し、その実施する全ての介護保険事業について、同基準に定める拠点区分又はサービス区分を設けて会計処理します(介護保険・高齢者保健福祉事業に係る社会福祉法人会計基準の取扱い(平成24年3 月29日老高発0329第1 号))。

ウ 病院会計準則

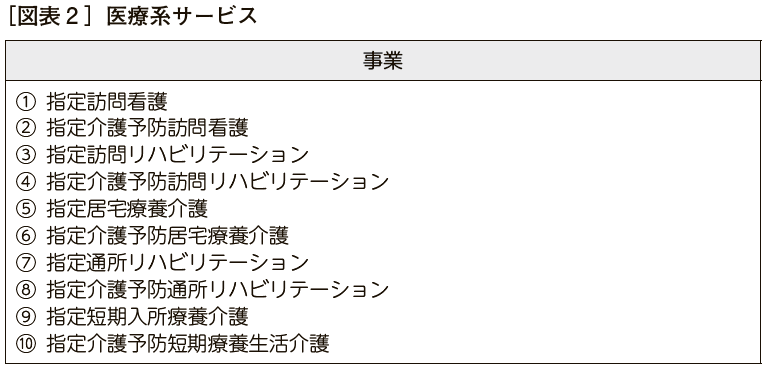

病院又は診療所を開設する法人(社会福祉法人を除きます。)又は事業者は、その開設主体である法人又は事業者が作成すべき財務諸表とは別に、病院並びにこれに併設して行う医療系サービス([図表2 ])及び福祉系サービス( 4 又は5 に掲げる事業)について病院会計準則(平成16年8 月19日医政発第0819001号)を適用して、会計処理を行います(会計区分通知3 ⑵)。

エ 介護老人保健施設会計・経理準則

介護老人保健施設を開設する法人(社会福祉法人を除きます。)は、その開設主体である法人が作成すべき法人全体の財務諸表とは別に、介護老人保健施設並びにこれに併設して行う医療系サービス([図表2 ])及び福祉系サービス([図表1 ]の4 又は5 に掲げる事業)について介護老人保健施設会計・経理準則(平成12年3 月31日老発第378号)を適用して、会計処理を行います(会計区分通知3 ⑵)。

ただし、特に支障がない場合には、病院会計準則等を適用しても差し支えありません。

オ 介護医療院会計・経理準則

介護医療院を開設する法人(社会福祉法人を除きます。)は、その開設主体である法人が作成すべき財務諸表とは別に、介護医療院並びにこれに併設して行う医療系サービス([図表2 ])及び福祉系サービス([図表1 ]の4 又は5 に掲げる事業)について介護医療院会計・経理準則(平成30年3 月22日老発0322第8 号)を適用して、会計処理を行います(会計区分通知3 ⑵)。

ただし、特に支障がない場合には、病院会計準則等を適用しても差し支えありません。

カ 指定老人訪問看護・指定訪問看護の会計・経理準則

訪問看護ステーションを開設する法人(社会福祉法人を除きます。)は、その開設主体である法人が作成すべき財務諸表とは別に、訪問看護ステーション並びにこれに併設して行う医療系サービス([図表2 ])及び福祉系サービス([図表1 ]の4 又は5 に掲げる事業)について指定老人訪問看護の事業及び指定訪問看護の事業の会計・経理準則(平成7 年6 月1 日老健第122号・保発第57号)を適用して、会計処理を行います(会計区分通知3 ⑵)。

キ その他

ア~カの会計基準等とは別の会計基準等の適用を受ける事業主体の場合は、その会計基準等を基本として事業所ごとの収支状況等に関する内容を明らかにします(会計区分通知3 ⑶)。

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

税理士・行政書士田中正明

1960年、兵庫県生まれ。

1992年、税理士試験合格。

1993年、税理士登録。

1998年、神戸にて税理士事務所開業。 2010年、行政書士登録。

現在、TKC 近畿兵庫会会員。