▼本ページについて

本ページでは新リース会計基準に関する必要な情報をよりスピーディーにお求めいただけるよう、基本的な内容はもちろん書籍やセミナーといった一般的なものから、税務研究会ならではの実務で使える情報まで幅広くカテゴリー別にまとめました。

是非お気軽にご利用ください。

- Q.監査対応:契約網羅性の説明(2026年03月17日)

- Q.全社への通達・管理ルール(2026年03月17日)

- Q.見落としやすいリース契約(2026年03月17日)

- Q.新リース会計導入全般(2026年03月17日)

- Q.【調査方法】「実質リース」の洗い出しを、どのような調査方法・運用設計で進めるのが現実的か(2026年03月17日)

- Q.「複数構成要素」を含む契約について、どこまでをリースに含めるか、また構成要素の切り分けをどのように行うか(2026年03月17日)

- Q.礼金・更新料・返還されない敷金といった一時金を、新リース会計基準の下でどのように位置づけるか(2026年03月17日)

- Q.親子会社間で不動産の賃貸借?(2026年03月17日)

- Q.【借上げ社宅 ②】サブリースの論点(2026年03月17日)

オリジナルコンテンツ「質疑応答集」

- NEW 税理士業務に役立つ新リース税務・会計実務のすべて(2026年1月刊行)

- 新リース会計の実務対応と勘所(2025年12月刊行)

- 「新リース会計基準と税務」完全解説(2025年10月刊行)

- 新リース会計基準の道しるべ(2025年9月刊行)

税務研究会発行の専門誌「週刊 経営財務」「週刊 税務通信」で掲載された新リース会計基準に関する記事・解説をご紹介。タイトルをクリックすると記事の一部をご覧いただけます。

- 【経営財務】(3738号)令和8年3月期決算~Q&Aで分かる!会計&税務のポイントと対応策(上)(発行日:2026年02月02日)

- 【経営財務】(3737号)国税庁 改正リース通達の趣旨説明を公表(発行日:2026年01月26日)

- 【税務通信】(3885号)新リース税制 借上げ社宅に係る外形標準課税の純支払賃借料の処理方法(発行日:2026年01月26日)

- 【税務通信】(3882号)リース事業協会 令和7年度改正に対応したリース税制Q&A公表(発行日:2026年1月5日)

- 【経営財務】(3734号)リース事業協会 リース税制に関するQ&Aを公表(発行日:2026年1月5日)

- 【税務通信】(3881号)消費税のリース構成部分と非構成部分の対応(発行日:2025年12月22日)

<動画>新リース会計対応へのサクセスロード

「そもそも何から始めていいのか分からない」「親会社からの指示を待っていれば安心だろう」と、新リース会計基準に対してちょっと身構えている方々に向けてどのように取り組んでいけばいいのかを連載形式でお伝えしていきます。

新リース会計基準との向き合い方(全7本)※収録日:2025年10月27日(月)

講師:

金子真一税理士事務所 代表 金子真一 氏

大手信託銀行にて25年間会計・税務を担当。働きながら20年以上税理士試験にチャレンジし、2018年に5科目合格。2019年50歳を機に退職して金子真一税理士事務所を開業、東京税理士会目黒支部での租税教育委員長を経て、現在東京税理士会デジタルシステム部委員。

企業実務家目線での税理士として現場で苦しむ担当者を支援する活動を行い、会計・税務業務の効率化支援から、消費税インボイス、電子帳簿保存法の制度改正支援、賃上げ促進税制等の執筆、セミナー活動等幅広く活動。現在、新リース会計等の制度改正支援に注力。

上場会社の子会社のための新リース会計基準の導入(全6本)※収録日:2025年12月16日(火)

講師:

大樂公認会計士・税理士事務所/公認会計士・米国公認会計士・税理士 大樂弘幸 氏

監査法人及びFASで18年以上の経験、及び金融庁企業開示課で2年間の開示行政を経験。企業開示課ではASBJの会議やIASBの国際会議に参加するなど日本基準及び国際会計基準の基準設定に精通する。現在は独立して会計事務所を設立し、監査業務、IPO支援、税務業務、上場企業の社外監査役業務を行っている。

-

第1回 課題の理解

-

第2回 会計事務所活用のメリットと導入プロセス

-

第3回 今すぐ始めるべき4つのステップ/契約棚卸

-

第4回 方針決定:リース識別基準

-

第5回 方針決定:リース期間の判定

-

第6回 方針決定:短期リース・少額リースの活用/まとめ

2027年4月1日以後開始事業年度強制適用

はじめに

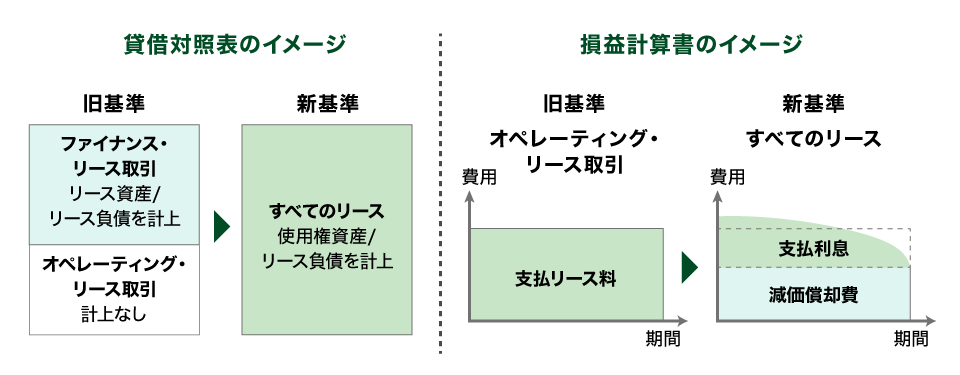

新リース会計基準の公表によって「リースの借手」の処理は大きく変わります。従来、オペレーティング・リースは定額のリース料を毎期支払うだけで済む簡便な処理でしたが、新リース会計基準では、そのオペレーティング・リースも含めて、原則すべてのリースをオンバランスする(貸借対照表上に計上する)ことになります。

このため、新リース会計基準を適用する企業においては、財務指標への影響の把握、適用範囲や会計方針、開示内容の検討および管理体制の見直しなど、基準適用までに検討すべきことが多くあります。

本サイトでは、「新リース会計基準」に関する基本的な情報を取り上げています。また、『週刊 経営財務』『週刊 税務通信』など、税務研究会が発信する「新リース会計基準」に関する情報もご紹介し、随時、更新していきます。ぜひ皆様の実務にお役立てください。

新旧基準の相違点

旧リース会計基準では、オペレーティング・リースはオフバランスでしたが、新リース会計基準ではオンバランスします。また、損益計算書上も、毎期定額のリース料支払いの処理から、支払利息と減価償却費を計上する処理に変わります。

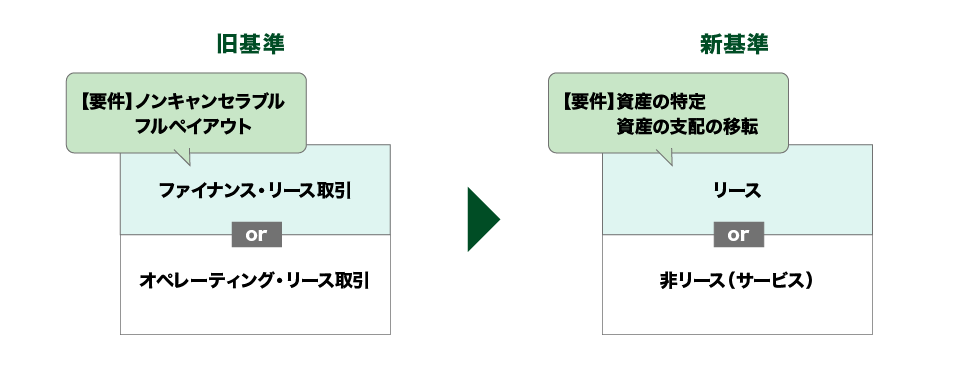

旧リース会計基準では、「ファイナンス・リース取引に該当するかどうか」の判定に注目して会計処理していましたが、新リース会計基準では、「契約にリースを含むかどうか」を判定する点に注目して会計処理します。従来は「リースとは何か?」について考える機会はあまりなかったのではないでしょうか。

また、借手のリース期間が「解約不能期間+延長・解約オプション期間」となるため、リース期間の見積りの結果次第でオンバランスする金額が増える可能性があります。このほか、リースの契約条件に変更が生じるなど一定の場合には、リース負債の計上額の見直しなどを行うことがあります。そのため、リースについては、リース開始日後の管理体制にも注意が必要となります。

そして、開示の量が従前より大幅に増えることも制度変更に伴う変更点に挙げられます。

適用時期

新リース会計基準の適用時期は以下の通りです。

| 適用時期 | |

|---|---|

| 原則適用 | 2027年4月1日以後開始する連結会計年度(事業年度)の期首から適用 |

| 早期適用 | 2025年4月1日以後開始する連結会計年度(事業年度)の期首から適用 |

対象企業

- 上場会社

- 未上場会社(大会社) など

※中小企業には、新リース会計基準は強制適用されません。

基準概要

〈目次〉

1.適用範囲

新リース会計基準の適用範囲から次の事項が除外されています。それ以外については、契約の名称などにかかわらず、リースに関する会計処理と開示に適用されます。

- 実務対応報告第35号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の範囲に含まれる運営権者による公共施設等運営権の取得

- 収益認識会計基準の範囲に含まれる貸手による知的財産のライセンスの供与(ただし、製造または販売以外を事業とする貸手は、当該貸手による知的財産のライセンスの供与についてリース会計基準等を適用することができる。)

- 鉱物、石油、天然ガスおよび類似の非再生型資源を探査するまたは使用する権利の取得

上記にかかわらず、無形固定資産のリースについては、リース会計基準等を適用しないことができます。

また、新リース会計基準は、連結財務諸表と個別財務諸表の両方に適用されます。そのため、IFRS任意適用企業は、連結財務諸表ではIFRS第16号「リース」を、個別財務諸表では「新リース会計基準」を適用することになります。

2.リースの定義

リースは「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分」のことをいいます。

原資産とは「リースの対象となる資産で、貸手によって借手にその資産を使用する権利が移転されているもの」を指します。

契約とは、「法的な強制力のある権利および義務を生じさせる複数の当事者間における取決め」をいい、「書面、口頭、取引慣行等」が含まれます。

つまり、契約において、リースとなる対象資産(原資産)をある程度の期間使用する権利が貸手から借手に移っている状況が見られれば、それはリースをしているということになります。また、契約はリース契約だけでなく、賃貸借契約、業務委託契約など、その名称は問わないので、実態がどのようなものか把握する必要があります。

3.リースの識別

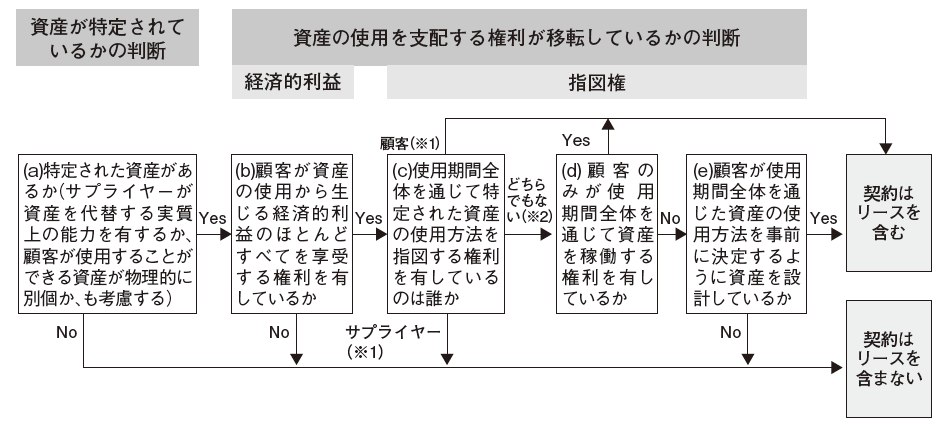

リースの識別の定めは、新リース会計基準で新たに導入された取扱いであり、旧リース会計基準ではリースとして会計処理していなかった契約についてもリースが含まれると判断される場合があります。なお、借手と貸手の両方に適用されます。

契約が「特定された資産」の「使用を支配する権利」を一定期間にわたり対価と交換に移転する場合、その契約はリースを含むと判断されます。具体的には、以下のフローにより、契約にリースを含むか否かを判定します。

(※1)リースの判定前において、「借手」を「顧客」、「貸手」を「サプライヤー」という

(※2)資産の使用方法に係る決定が事前になされている

4.リースを構成する部分とリースを構成しない部分の区分

借手と貸手はともに、リースを含む契約について、リースを構成する部分とリースを構成しない部分とに分けて会計処理を行います。

(1)借手の取扱い

①原則的な取扱い

契約対価をリースとサービスの独立価格の比率で配分します。

なお、借手が負担するリース料の中に含まれる「維持管理費用相当額」(固定資産税、保険料等の諸費用)は、旧リース会計基準では原則としてリース料総額から控除することとしていましたが、新リース会計基準では契約対価の一部としてリースとサービスに配分して会計処理することとしています。

②簡便的な取扱い

リースを構成する部分とリースを構成しない部分を区分せずリースとして会計処理することができます。この例外は、「対応する原資産を自ら所有していたと仮定した場合に貸借対照表において表示するであろう科目ごと」または「性質および企業の営業における用途が類似する原資産のグループごと」のいずれかの区分を選択して適用することができます。

(2)貸手の取扱い

①原則的な取扱い

契約対価をリースとサービスの独立販売価格の比率で配分します。このとき貸手は、維持管理費用相当額を契約対価から控除することができます。

②例外的な取扱い

貸手は、以下の条件を満たす場合、契約ごとにリースを構成する部分と関連するリースを構成しない部分とを合わせて取り扱うことができます。

- リースを構成する部分がオペレーティング・リースに分類される

- リースを構成しない部分が収益認識会計基準の適用対象である

- リースを構成する部分と関連するリースを構成しない部分の収益の計上時期とパターンが同じである

この場合の具体的な会計処理は以下の通りです。

| 契約の主たる内容 | 会計処理の内容 |

|---|---|

| リースを構成する部分がリースを含む契約の主たる部分である場合 | 両方を区分せずオペレーティング・リースに係る会計処理を行う |

| 上記以外 | 収益認識会計基準に従い単一の履行義務として会計処理を行う |

5.リース期間

(1)借手のリース期間

借手のリース期間は、借手が原資産(リースの対象となる資産)を使用する権利を有する解約不能期間に次の両方の期間を加えて決定します。

- 借手が行使することが合理的に確実であるリースの延長オプションの対象期間

- 借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間

例:リース期間の考え方

| 解約不能期間 (3年) |

解約オプション (1年) |

延長オプション (1年) |

| 合理的に確実である期間 | ||

| 借手のリース期間(5年) | ||

借手が延長オプションを行使すること(または解約オプションを行使しないこと)が合理的に確実であるかどうかを判定するにあたって、経済的インセンティブを生じさせる要因を考慮します。例えば、以下の要因について検討します。

①延長(または解約)オプションの対象期間に係る契約条件(リース料、違約金、残価保証、購入オプションなど)

②大幅な賃借設備の改良の有無

③リースの解約に関連して生じるコスト

④企業の事業内容に照らした原資産の重要性

⑤延長(または解約)オプションの行使条件

なお、「合理的に確実」は、蓋然性が相当程度高いことを示している旨が適用指針の結論の背景に記載されています。

(2)貸手のリース期間

貸手のリース期間については、次のいずれかの方法を選択して決定します。

①借手のリース期間と同様に決定する方法(上記(1)参照)

②借手が原資産を使用する権利を有する「解約不能期間」(事実上解約不能と認められる期間を含む)に、借手が再リースする意思が明らかな場合の「再リース期間」を加えて決定する方法

②の方法は旧リース会計基準のリース期間の定めを踏襲したものです。

6.借手の会計処理

(1)使用権資産とリース負債の計上

借手は、使用権資産について、リース開始日に算定されたリース負債の計上額にリース開始日までに支払った借手のリース料、付随費用および資産除去債務に対応する除去費用を加算し、受け取ったリース・インセンティブを控除した額により算定します。

リース負債の計上額を算定するにあたっては、原則として、リース開始日において未払である借手のリース料からこれに含まれている利息相当額の合理的な見積額を控除し、現在価値により算定します。

借手のリース料は、借手が借手のリース期間中に原資産を使用する権利に関して行う貸手に対する支払であり、以下のもので構成されます。

- 借手の固定リース料

- 指数またはレートに応じて決まる借手の変動リース料

- 残価保証に係る借手による支払見込額

- 借手が行使することが合理的に確実である購入オプションの行使価額

- リースの解約に対する違約金の借手による支払額(借手のリース期間に借手による解約オプションの行使を反映している場合)

(2)短期リースと少額リース

短期リースと少額リースに該当する場合、リース開始日に使用権資産とリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができます。

①短期リース

短期リースとは、リース開始日において、借手のリース期間が12か月以内であり、購入オプションを含まないリースのことをいいます。

②少額リース

少額リースとは、以下に該当するリースをいいます。

(ⅰ)重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース

(ⅱ)企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1件当たりの金額に重要性が乏しいリース(リース料総額300万円以下)

(ⅲ)新品時の原資産の価値が少額であるリース(5千米ドル以下)

(ⅱ)について、1つのリース契約に科目の異なる有形固定資産または無形固定資産が含まれているときは、異なる科目ごとに、その合計金額により判定することができます。また、リース契約1件当たりの金額の算定の基礎となる対象期間は、原則として借手のリース期間ですが、契約期間とすることができます。ほかにも、旧リース会計基準の考え方を踏襲し、リース契約1件当たりの金額の算定にあたり維持管理費用相当額の合理的見積額を控除することができます。

(ⅲ)は、IFRS第16号の取扱いを採用したものです。リース1件ごとにこの方法を適用するか否かを選択することができます。

(ⅰ)~(ⅲ)のすべてを同時に適用することはできません。(ⅱ)と(ⅲ)はいずれかのみの適用となります。

(3)利息相当額の各期への配分

借手のリース料は、原則として、利息相当額部分とリース負債の元本返済額部分とに区分して会計処理します。リース開始日における借手のリース料とリース負債の計上額との差額は、利息相当額として取り扱い、その利息相当額を借手のリース期間中の各期に配分する方法は、原則として利息法によります。 ただし、旧リース会計基準の定めを踏襲し、使用権資産総額に重要性が乏しいと認められる場合は、次のいずれかの方法を適用することが認められています。

①借手のリース料から利息相当額の合理的な見積額を控除しない方法

②利息相当額の総額を借手のリース期間中の各期に定額法により配分する方法

①の方法においては、使用権資産およびリース負債は、借手のリース料をもって計上し、支払利息は計上せず、減価償却費のみ計上します。

また、使用権資産総額に重要性が乏しいと認められる場合とは、以下の算式が10%未満である場合をいいます。

(4)使用権資産の償却

原資産の所有権が借手に移転するかどうかにより、使用権資産の償却方法は異なります。具体的には以下の通りです。

| 所有権移転リース | 所有権移転外リース |

|---|---|

|

|

(5)リースの契約条件の変更・変更を伴わないリース負債の見直し

借手は、リースの契約条件の変更が生じた場合、次のいずれかを行います。リースの契約条件の変更とは、リースの当初の契約条件の一部ではなかったリースの範囲またはリースの対価の変更(例:原資産を使用する権利の追加や解約または契約期間の延長や短縮)をいいます。

- 変更前のリースとは独立したリースとしての会計処理

- リース負債の計上額の見直し

ただし、リースの契約条件の変更に複数の要素がある場合、これらの両方を行うことがあります。

また、借手は、リースの契約条件の変更が生じていない場合で、次のいずれかに該当するときには、リース負債の計上額の見直しを行います。

- 借手のリース期間に変更がある場合

- 借手のリース期間に変更がなく借手のリース料に変更がある場合

7.貸手の会計処理

貸手の会計処理については、リースの定義と識別および収益認識会計基準との整合性を図る点を除き、基本的に旧リース会計基準を踏襲しています。

(1)リースの分類

貸手は、リースをファイナンス・リースとオペレーティング・リースとに分類します。ファイナンス・リースとは、次のいずれも満たすリースをいいます。

- 契約期間の中途において当該契約を解除することができないリースまたはこれに準ずるリース(解約不能のリース)

- 借手が、原資産からもたらされる経済的利益を実質的に享受することができ、かつ、当該原資産の使用に伴って生じるコストを実質的に負担することとなるリース(フルペイアウトのリース)

| リース | ファイナンス・リース | 解約不能+フルペイアウト |

| オペレーティング・リース | 上記以外 |

リースがファイナンス・リースに該当するかどうかについては、解約不能のリースおよびフルペイアウトのリースの要件を、その経済的実質に基づいて判断すべきものとされており、次の①または②のいずれかに該当する場合には、ファイナンス・リースと判定されます。

| 要件 | 内容 |

|---|---|

①現在価値基準 |

貸手のリース料の現在価値が、原資産の現金購入価額の概ね90%以上であること |

②経済的耐用年数基準 |

貸手のリース期間が、原資産の経済的耐用年数の概ね75%以上であること(ただし、原資産の特性、経済的耐用年数の長さ、原資産の中古市場の存在等を勘案すると、上記①の判定結果が90%を大きく下回ることが明らかな場合を除く) |

(2)ファイナンス・リース

貸手は、ファイナンス・リースについて、所有権移転ファイナンス・リースと所有権移転外ファイナンス・リースとに分類します。

ファイナンス・リースと判定されたもののうち、次の①から③のいずれかに該当する場合、所有権移転ファイナンス・リースに分類し、いずれにも該当しない場合、所有権移転外ファイナンス・リースに分類します。

①契約上、契約期間終了後または契約期間の中途で、原資産の所有権が借手に移転することとされているリース

②契約上、借手に対して、契約期間終了後または契約期間の中途で、名目的価額またはその行使時点の原資産の価額に比して著しく有利な価額で買い取る権利(割安購入選択権)が与えられており、その行使が確実に予想されるリース

③原資産が、借手の用途等に合わせて特別の仕様により製作または建設されたものであって、当該原資産の返還後、貸手が第三者に再びリースまたは売却することが困難であるため、その使用可能期間を通じて借手によってのみ使用されることが明らかなリース

貸手は、ファイナンス・リースについて、通常の売買取引に係る方法に準じた次の会計処理を行います。

| 所有権移転外ファイナンス・リース | |

|---|---|

| 製造または販売を事業とする貸手が当該事業の一環で行うリース | ①リース開始日に、貸手のリース料からこれに含まれている利息相当額を控除した金額で売上高を計上し、同額でリース投資資産を計上する。また、原資産の帳簿価額により売上原価を計上する。原資産を借手の使用に供するために支払う付随費用がある場合、当該付随費用を売上原価に含める。 ②各期に受け取る貸手のリース料(受取リース料)を利息相当額とリース投資資産の元本回収とに区分し、前者を各期の損益として処理し、後者をリース投資資産の元本回収額として会計処理を行う。 |

| 製造または販売以外を事業とする貸手が当該事業の一環で行うリース | ①リース開始日に、原資産の現金購入価額(原資産を借手の使用に供するために支払う付随費用がある場合は、これを含める。)により、リース投資資産を計上する。 ②受取リース料の会計処理は、上記「製造または販売を事業とする貸手が当該事業の一環で行うリース」の②と同様とする。 |

| 貸手が事業の一環以外で行うリース | ①リース開始日に、貸手のリース料からこれに含まれている利息相当額を控除した金額と原資産の帳簿価額との差額を売却損益として計上し、貸手のリース料からこれに含まれている利息相当額を控除した金額でリース投資資産を計上する。原資産を借手の使用に供するために支払う付随費用がある場合、当該付随費用を含めて売却損益に計上する。 ②受取リース料の会計処理は、上記「製造または販売を事業とする貸手が当該事業の一環で行うリース」の②と同様とする。 |

| 所有権移転ファイナンス・リース |

|---|

| 所有権移転外ファイナンス・リースと同様とする。この場合、「リース投資資産」は「リース債権」と読み替える。また、割安購入選択権がある場合、当該割安購入選択権の行使価額を貸手のリース料および受取リース料に含める。 |

(3)オペレーティング・リース

貸手のオペレーティング・リースについては、通常の賃貸借取引に係る方法に準じた会計処理を行います。貸手は、オペレーティング・リースによる貸手のリース料について、貸手のリース期間にわたり原則として定額法で計上します。

ただし、貸手が貸手のリース期間について、旧基準を踏襲した方法(注)を選択して決定する場合にその貸手のリース期間に無償賃貸期間(いわゆるフリーレントやレントホリデー)が含まれるときは、貸手は、契約期間における使用料の総額(将来の業績等により変動する使用料を除く)について契約期間にわたり計上します。

(注)借手が原資産を使用する権利を有する解約不能期間(事実上解約不能と認められる期間を含む)に、借手が再リースする意思が明らかな場合の再リース期間を加えて決定する方法

8.開示

(1)表示

①借手

貸借対照表および損益計算書における表示の取扱いは、以下の通りです。

| 区分 | 表示方法 |

|---|---|

| 使用権資産 | 次のいずれかの方法により貸借対照表に区分して表示する。

|

| リース負債 | 貸借対照表において区分して表示するまたはリース負債が含まれる科目および金額を注記する。 |

| リース負債に係る利息費用 | 損益計算書において区分して表示するまたはリース負債に係る利息費用が含まれる科目および金額を注記する。 |

②貸手

| 区分 | 表示方法 |

|---|---|

| リース債権・リース投資資産 | 貸借対照表において区分して表示するまたはそれぞれが含まれる科目および金額を注記する。 |

| 収益等の分解情報 | 次の事項について、損益計算書において区分して表示するまたはそれぞれが含まれる科目および金額を注記する。

|

(2)注記

①開示目的

新リース会計基準では、以下の開示目的が設定されており、その目的に照らした開示が求められています。

リースに関する注記における開示目的は、借手または貸手が注記において、財務諸表本表で提供される情報と併せて、リースが借手または貸手の財政状態、経営成績およびキャッシュ・フローに与える影響を財務諸表利用者が評価するための基礎を与える情報を開示することにある。

②借手の注記

上記①の開示目的を達成するため、リースに関する注記として、次の事項を注記します(開示目的に照らして重要性に乏しいと認められる注記事項については、記載を省略することができます)。

- 会計方針に関する情報

- リース特有の取引に関する情報

- 当期および翌期以降のリースの金額を理解するための情報

③貸手の注記

上記①の開示目的を達成するため、リースに関する注記として、次の事項を注記します(開示目的に照らして重要性に乏しいと認められる注記事項については、記載を省略することができます)。

- リース特有の取引に関する情報

- 当期および翌期以降のリースの金額を理解するための情報

税制への影響

2025(令和7)年度税制改正では、リース会計基準の変更に伴う所要の措置が講じられることとされました。

借手のオペレーティング・リースの費用について、従来通り、支払リース料等を損金算入することとされています。そのため、新リース会計基準を適用する企業においては、会計処理と税務処理が一致せず、税務調整が必要となります。

| 区分 | 会計 | 税務 |

|---|---|---|

| ファイナンス・リース | 原則すべてのリースについて

使用権資産とリース負債を計上 (オンバランス) |

売買処理を継続 (オンバランス) |

| オペレーティング・リース | 賃貸借処理を継続 (オフバランス) |

また、貸手のファイナンス・リースについて、旧リース会計基準の第2法(リース料受取時に売上高と売上原価を計上する方法)の会計処理が廃止されたことに伴い、法人税法の「リース譲渡に係る収益及び費用の帰属事業年度の特例」と、消費税法の「リース譲渡に係る資産の譲渡等の時期の特例」が廃止されます(一定の経過措置あり)。