@zeiken_info

@zeiken_info

第3回 管理会計の損益計算書は、財務会計と違う!?

~管理会計PLを作ってカタチを確認してみましょう~

2021年5月27日

「変動費」と「固定費」を分ける管理会計PLのカタチ。

管理会計の損益計算書(以下「管理会計PL」)というものが、どんなものかを見ていきたいと思います。管理会計の手法を使った分析を行うときには、この管理会計PLの考え方がベースになります。

実は、管理会計PLの話は第2回から始まっています。前回、費用を変動費と固定費とに分けることの意味ついて話をしました。この変動費と固定費を分けた損益計算書のカタチが、管理会計PLとなります。

▷パートⅡ 第2回 変動費と固定費で分ける3つの理由とは!?

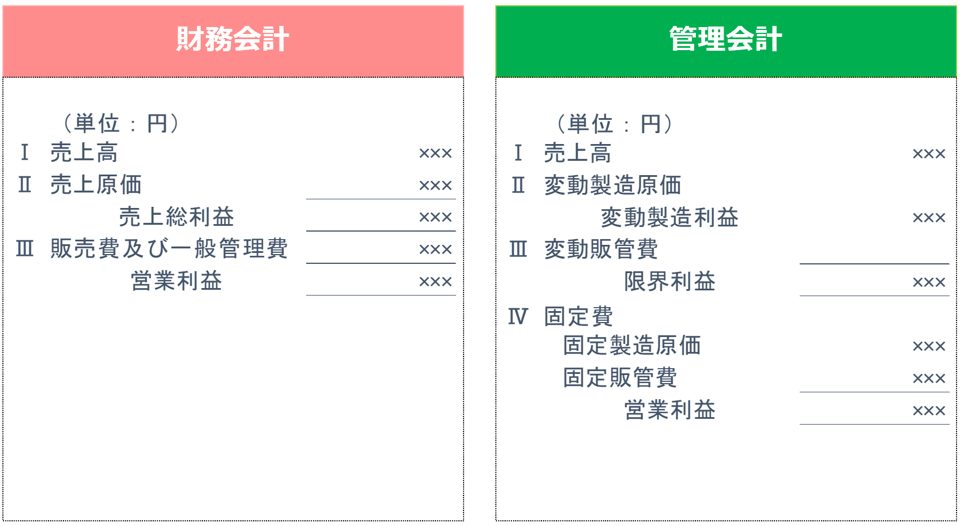

せっかくなので、普段見慣れている財務会計の損益計算書(以下「財務会計PL」)からおさらいしていきましょう。まず、売上高、そこから製造活動の費用である売上原価を引いて、売上総利益を出します。この売上総利益は粗利とも呼ばれ、経営者が気にする代表的な利益の一つとなります。粗利から販売費及び一般管理費(以下「販管費」)を引いて、営業利益を出します。

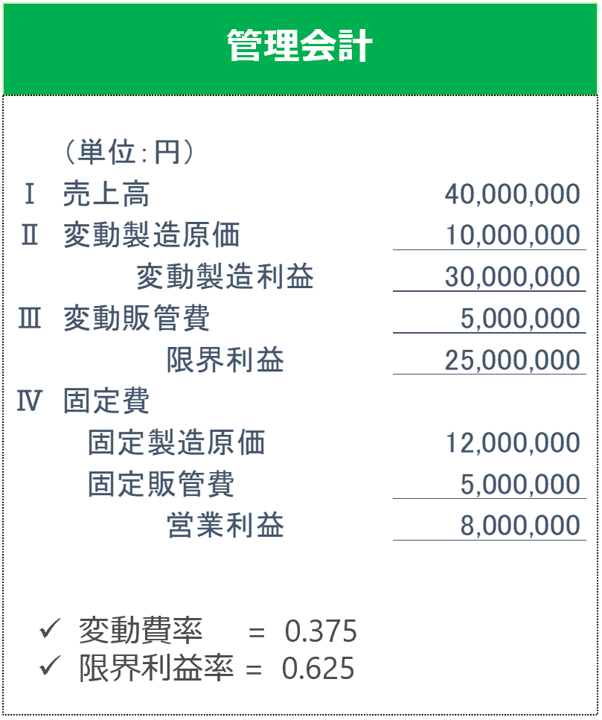

次に、管理会計PLです。管理会計PLでは、売上原価と販管費を変動費と固定費に分けるというのが、特徴になります。そして最初に、売上高から、変動製造原価と変動販管費といった変動費を引いて、限界利益を出します。

この限界利益から固定製造原価、固定販管費といった固定費を引いて営業利益を出します。売上高と営業利益はもちろん、財務会計PLと同じ数字になります。売上から引く費用を変動費と固定費に分けて、変動費を先に引いているところがポイントとなります。

財務会計と管理会計の「費用のとらえ方」を比べてみる。

このように見ていくと、費用の分け方が違うというのが見えてきます。

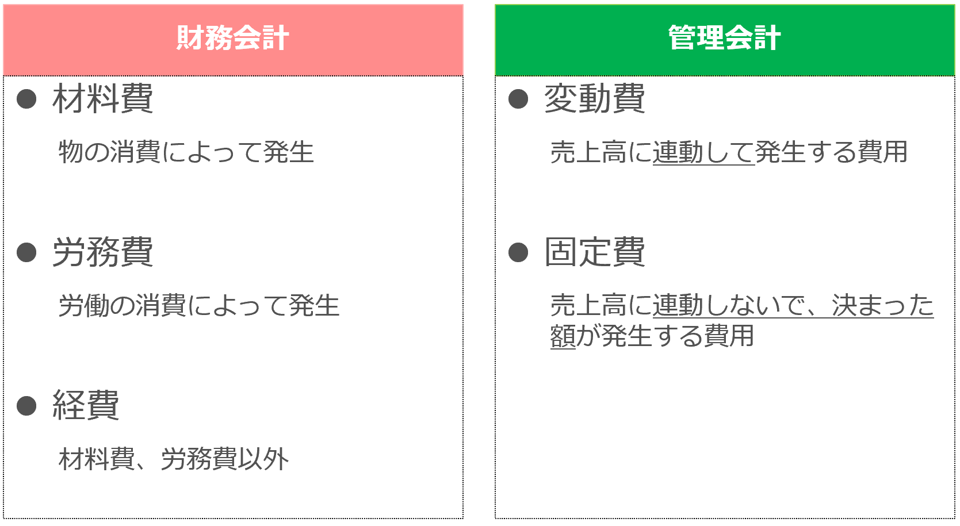

財務会計の費用と管理会計の費用のとらえ方を比べてみます。財務会計では、材料費、労務費、経費と形態別分類で費用を分けていきます。これは、会社が製品やサービスを作り出すのに、何をどのように使っていったかという点からの分類になります。なので、どのような費用がかかっているかということが良くわかる分け方です。

一方の管理会計は、売上に連動して増えたり減ったりする費用である変動費と、売上に連動しないで決まった額が発生する固定費に分けます。これにより、将来の売上が増えたり減ったりした場合の費用の増減を予測できるようになります。変動費は売上の増減に連動し、固定費は売上に関係なく決まった額がかかってしまうからです。将来の予測をするための費用の分け方になります。

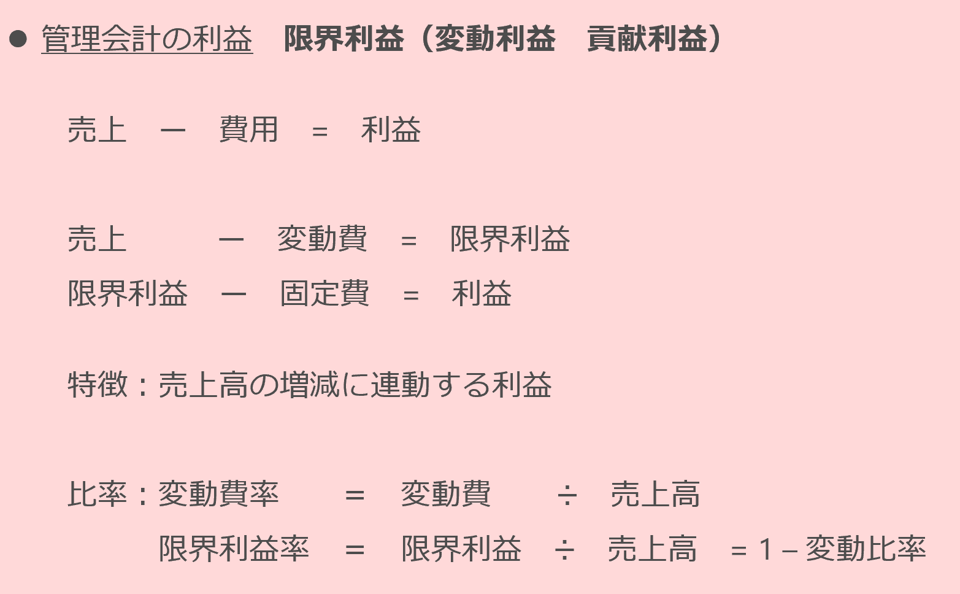

管理会計の利益は「率」でみる。変動費率、限界利益率とは!?

費用を変動費と固定費に分けることで、管理会計における新しい利益が出てきます。経営者が気にする利益は、「売上-費用=利益」、売上から費用を引くことで求められます。この費用を引くのを、2段階に分けます。最初に、売上から、売上に連動して発生する変動費を引いて出した利益を、限界利益と呼びます。これは、変動利益・貢献利益と呼ばれることもあります。

この限界利益は、売上に連動する利益になります。売上から売上に連動する費用である変動費を引いているためです。あとは、限界利益から固定費を引けば、通常の利益がでます。

管理会計の利益のとらえ方のコツとしては、絶対額ではなくて率でみることです。変動費率、限界利益率と呼ばれるものです。変動費率というのは、売上高に対する変動費の割合です。また、限界利益率は売上高に対する限界利益の割合です。

例えば、100万円の売上に対して35万円の仕入などの変動費がかかるとします。売上が200万円になれば変動費は70万円になります。ここで変動費率は、35万円÷100万円で0.35で35%なります。

そのとき限界利益は、100万円の売上から35万円の変動費を引いて65万円となります。限界利益率は65万円÷100万円で0.65です。つまり65%です。変動費率と限界利益率は、足せばちょうど1になる表裏一体の関係になります。

ここでポイントとしては、限界利益によって固定費を回収するというような感覚を持っていただくことになります。固定費というのは売上高が増えても減っても変わらないで、決まった額発生します。それを売上高が増えることに連動して増える限界利益で回収していきます。限界利益で固定費を全額回収すれば、その先の売上で利益が出ます。

変動費率、限界利益率は理屈も大事ですが、まずは自社の数字を把握しておくことが大事になるので、まずは計算してみてください。

管理会計PLを作ってみましょう。

それでは、簡単な数値例で管理会計PLのカタチを見てみましょう。

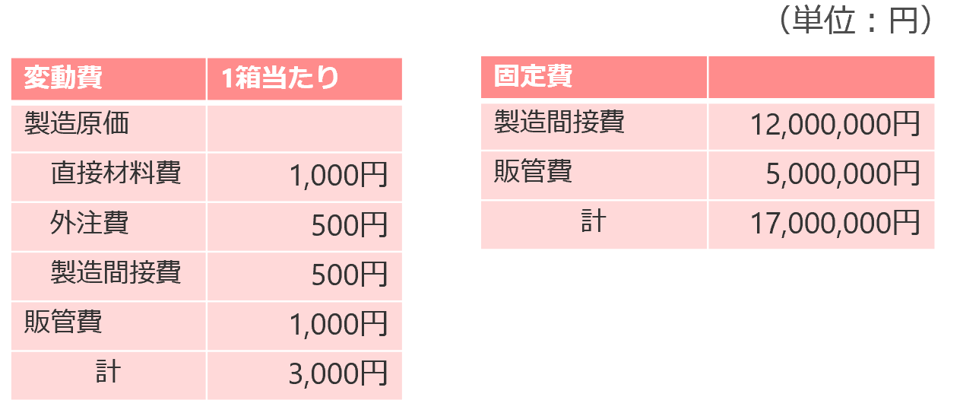

当社は、高品質のサプリメントを製造・販売しています。1箱に100錠のサプリメントを詰めて、8,000円で販売しています。製造原価と販売費及び一般管理費は、次のとおりです。

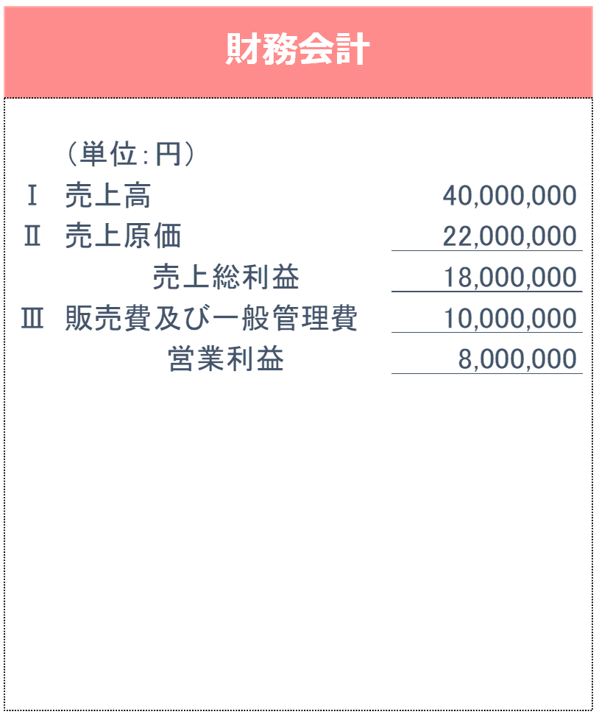

■財務会計PL

まず、財務会計上の損益計算書の数字を一緒に追いかけていきます。

売上高 8,000円 × 5,000箱 = 4,000万円

売上原価となる製造原価は、材料費1,000円、外注費500円、間接費500円の1箱当たり合計2,000円の変動費と、工場の従業員の給料や減価償却費などの固定費1,200万円

変動製造原価 2,000円 × 5,000箱 = 1,000万円

固定製造原価 1,200万円

売上原価は、2,200万円になります。売上高から売上原価を引いて、売上総利益、粗利が1,800万円となりますね。この1,800万円を売上高4,000万円で割ると、0.45。粗利率45%の会社ということになります。

販売費及び一般管理費は、荷造運賃などの1箱当たり1,000円の変動費と、役員報酬、管理部門の給料や本社の家賃などの固定費500万円

変動販管費 1,000円 × 5,000箱 = 500万円

固定販管費 500万円

販管費は、1,000万円になります。売上総利益から販管費を引いて、営業利益が800万円となります。

■管理会計PL

次に、管理会計の損益計算書を見ていきます。売上高と営業利益はもちろん、同じになります。最初に変動費から引いていきます。

変動製造原価 2,000円 × 5,000箱 = 1,000万円

変動販管費 1,000円 × 5,000箱 = 500万円

変動費は、合計1,500万円になります。売上高から変動費1,500万円を引いて、限界利益が2,500万円となります。

変動費1,500万円を売上高4,000万円で割ると、0.375。売上に対する変動費の割合である変動費比率37.5%の会社ということになります。

限界利益2,500万円を売上高4,000万円で割ると、0.625。売上に対する限界利益の割合である限界利益率は0.625、つまり62.5%です。

管理会計PLは、費用を変動費と固定費に分けて、売上高から変動費を先に引いて限界利益を出すというのが肝になってくるんですね。

あとは、限界利益2,500万円から、固定製造原価1,200万円と固定販管費500万円を引いて、営業利益800万円となります。

この管理会計PLの例で計算した結果からは、以下のポイントがいえます。

1つ目「限界利益率が62.5%ということは、売れて手元に残るのは約6割だけ」

2つ目「固定費が1,700万円ということは、これを必ず回収しなくてはいけない」

自社の変動費・固定費を計算し、管理会計PLをつくるだけではもったいないのです。ぜひその先にある数字の「意味合い」にまで落とし込むことが、管理会計の活用につながります。

ところで、パートⅡの第2回で説明したように変動費と固定費というのを100%厳密に分けるのは無理といえます。このため、もし管理会計PLを外部に出すものとして使おうとしてしまうと、作る人によって変動費と固定費の分け方が変わってしまうかもしれません。このように明確に分けられないものを外部に出すものとするわけにはいかないですよね。このあたりが、財務会計との考え方の違いになってきます。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。