@zeiken_info

@zeiken_info

特例事業承継税制について

[アクタス税理士法人 News Letter2023.9]

2023/09/27

特例事業承継税制について[News Letter]

中小企業の事業承継を税務面から支援する「事業承継税制」が今注目を浴びております。また、その事業承継税制の特例措置は、贈与税や相続税の納税を最大 100%猶予できる制度であり、事前に特例承継計画の提出が必要で、その期限が「令和 6 年 3 月末」に迫っております。そこで今回は、特例事業承継税制について、制度の概要と手続きについて解説します。

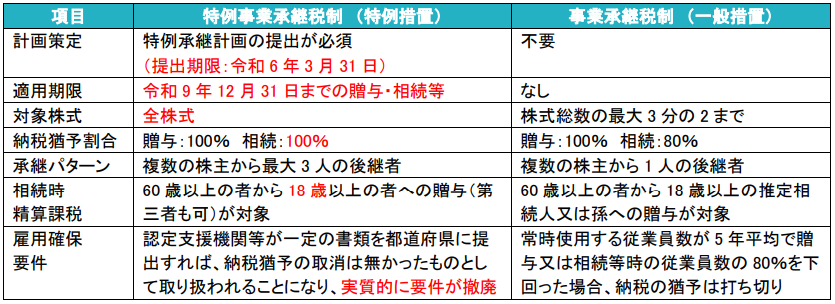

■特例事業承継税制の概要

法人版事業承継税制は、後継者が、非上場会社の株式等を贈与又は相続等により取得した場合に、一定の要件のもと、その贈与税・相続税の納税を猶予する制度です。猶予された贈与税・相続税は、後継者の死亡等の事由により、納付が免除されます。平成 30 年度税制改正で、従来の「一般措置」に加え、10 年間の措置として「特例措置」が創設されました。特例措置と一般措置の違いは以下のとおりです。

■特例事業承継税制適用における手続き

特例事業承継税制の適用を受けるためには、特例承継計画の提出、都道府県知事の認定申請、税務署への申告等の手続きが必要になります。特例承継計画の作成には認定支援機関の指導及び助言が必要です。

※1 贈与税…贈与年の 10 月 15 日から翌年 1 月 15 日まで。相続税…相続開始の翌日から 8 ヵ月以内

※2 贈与税…贈与の翌年 3 月 15 日まで。相続税…相続開始の翌日から 10 ヵ月以内

■特例事業承継税制における免除・納税事由

特例事業承継税制は、一定の要件のもとで贈与税・相続税の納税が猶予されますが、あくまでも猶予であり、納税が免除されるわけではありません。下記表の左側の免除事由が生じたときにはじめて猶予税額が免除されます。一方で要件を満たさなくなった場合には猶予税額を納税しなければなりませんので注意が必要です。

また、経営環境の変化により株価が下落した場合に、承継時との納税差額を免除する減免制度もあります。

■特例事業承継税制の対象となる特例後継者の要件

特例後継者は、特例承継計画に記載された後継者であり、50%超の同族株主グループに属していることが要件となります。さらに贈与税については、贈与時に 18 歳以上で代表者であること、贈与の直前において 3 年以上役員であることが必要です。また、相続税については、相続開始の直前において役員であること(贈与者が70 歳未満で死亡した場合を除く)、相続開始から 5 ヶ月後に代表者であることが要件となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp