@zeiken_info

@zeiken_info

従業員入退社時の税務上の ポイント

[アクタス税理士法人 News Letter2024.3]

2024/03/19

従業員入退社時の税務上の ポイント [News Letter]

3月、4月の桜の咲く季節は、多くの企業で従業員の入退職が増える時期です。入社や退職時には様々な手続きが必要です。そこで、今回は従業員の入退社に関する税務上のポイントについてお伝えします。

■入社時のポイント

●新卒社員の手続き

新入社員を採用した際には、まず「給与所得者の扶養控除等(異動)申告書」を最初の給与支給日までに提出してもらう必要があります。この申告書の提出がある場合の給与の源泉徴収は「甲欄」の税額ですが、提出がない場合には「乙欄」で源泉徴収税額となり、金額が多くなり、手取りが減りますので注意が必要です。

●中途採用者の手続き

中途採用者についても入社時に、「給与所得者の扶養控除等(異動)申告書」を提出してもらう必要があります。前職給与が同年中にある場合、「給与所得の源泉徴収票」の提出を受けて、年末調整の際には合算したところで所得税額の計算を行います。

住民税は、中途採用者が前の勤務先から、「給与所得者異動届出書」を受け取っている場合、特別徴収(会社が給与等から住民税を徴収し納付する方法)による納付を継続することができますが、前の勤務先を退職後、離職期間がある場合等については、普通徴収(本人が納付する方法)によることとなります。

なお、新卒、中途採用等に関わらず、年の中途に結婚や出産等により扶養家族の人数に異動があった場合、その都度「給与所得者の扶養控除等(異動)申告書」を提出してもらう必要があります。

●入社時給与に係る源泉徴収の方法

給与を支払う場合、通常の従業員同様、所得税及び復興特別所得税(以下「所得税等」といいます)並びに住民税を徴収して、原則として翌月10 日までに納付しなければなりません。ただし、前年の給与所得等がない新卒社員や離職期間のある中途採用者等の入社初年度については、住民税の徴収は行いません。

■退職時のポイント

●退職時の手続き

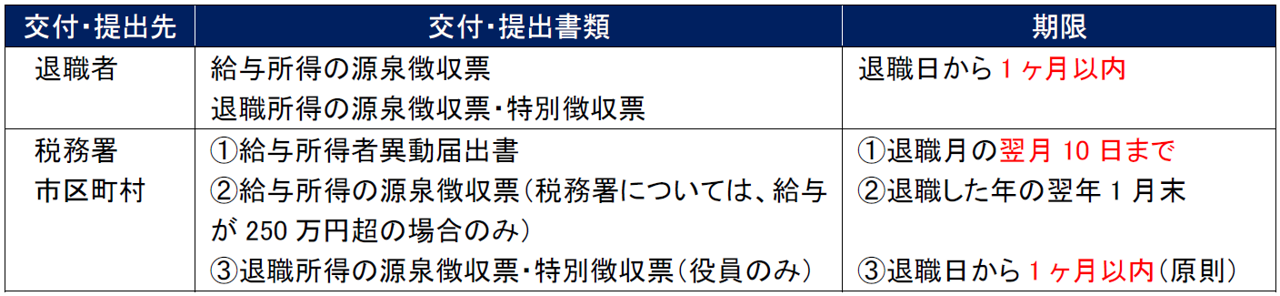

社員が退職したときは、以下の書類の交付及び提出が必要になります。

●退職金の概要

退職金は退職を原因として一時に受ける給与等をいい、具体的には勤務先から支払われる退職金、国民年金法などに基づく一時金等が該当します。退職金は、所得税等を計算する際に、勤続年数に応じた所得控除額があり、さらに1/2 課税であることなどから、他の所得に比べて税金が優遇されております。

●退職金に係る源泉徴収の方法

退職金を支払う場合 所得税等並びに住民税の徴収をし、翌月10 日までに納付しなければなりません。退職金に係る所得税等の源泉徴収税額は、以下の退職所得の金額に、所定の税率を乗じて計算します。

【退職所得の金額 = (収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1/2】

なお、退職者から「退職所得の受給に関する申告書(以下「申告書」といいます)の提出がある場合には、上述したとおりの原則的な方法により計算した所得税等を徴収します。この場合は、退職金に係る確定した所得税等が徴収されているため、原則として確定申告は不要となります。「申告書」の提出がない場合には、退職金の支給額に20.42%の税率を乗じて計算した金額を徴収します。この場合の源泉徴収税額は、所得税等の確定税額ではありませんので、退職者は確定申告を行って所得税等の精算を行うことになります。

住民税の徴収税額は、「申告書」の有無に関わらず、上述の退職所得の金額に税率を乗じて計算します。

■□■Q&A■□■

Q1.採用内定者に対し、入社前に祝い金を現金で支給する予定ですが、この取り扱いはどうなりますか?

A.採用内定者は、会社との雇用関係がないことから社員には該当しませんので、社外の者に対する支出として交際費等を支出したものとして取り扱います。また、受け取った採用内定者については、雑所得として課税がされることになります。

Q2.外国人の社員を採用する場合に、給与、賞与等を支払うときの注意点はありますでしょうか?

A.その外国人が、居住者であるか、非居住者であるかにより扱いが異なります。

①居住者である場合

1 年以上日本に住むことを前提としている場合には居住者となります。この場合には、原則として日本人の社員と同様の方法により源泉徴収を行います。

②非居住者である場合

1 年以内に本国に帰国することを前提としている場合には非居住者となります。この場合には、20.42%の源泉徴収を行い、本国で確定申告をして頂くことになります。

Q3. 派遣労働者を受け入れた場合の税務上の注意点はありますか?

A.派遣労働者に対する給与の支払い、源泉徴収、年末調整手続き等は派遣元である人材派遣会社が行いますので、派遣を受け入れた会社でこれらの手続きをすることはありません。尚、会社が支払う派遣料は源泉徴収の対象とはなりません。

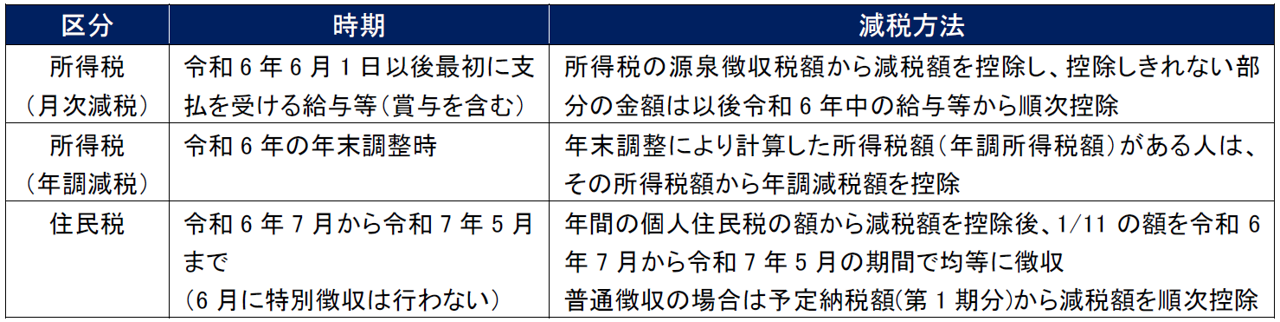

Q4.令和6 年実施の定額減税とはなんでしょうか?また、従業員の入退社時に留意することはありますか?

A.定額減税とは、物価高による家計の負担を軽減するために、一時的な措置として、1 人当たり所得税3万円及び住民税1 万円(合計4 万円)を減額するものです。定額減税の対象となるのは、令和6 年分所得税の納税者である居住者で、令和6 年分の所得税に係る合計所得金額が1,850 万円以下(給与所得者の場合には、収入金額2,000 万円以下で、甲欄適用者)の人です。給与所得者に係る定額減税の実施方法は以下の通りです。

尚、令和6 年6 月1 日以前に入社した人については、月次減税の対象となりますので、令和6 年6 月1日以後最初に支払を受ける給与等(賞与を含む)に対する源泉徴収税額から月次減税額を控除します。令和6 年6 月1 日より後に入社した人については、月次減税の対象になりませんので、年調減税での控除となります。定額減税に関する詳細については、国税庁のHP(定額減税特設サイト)もご参照下さい。

【定額減税特設サイト】(https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm)

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp