@zeiken_info

@zeiken_info

第7回 部門別損益計算書、損益計算書を細分化する

~部門別損益計算書は、作ったあとの「使う」が大事~

2021年7月27日

どうして部門別損益計算書を作成するの? 当事者意識を持つための鉄板技。

管理会計で、パートⅡ第5回で解説した予算とならんでよく出てくる、部門別損益計算書(以下、部門別PL)を見ていきたいと思います。これは管理会計の本を見ると必ずと言ってよいほど出ている論点です。

まず、みなさんには「どうして部門別PLを作るの?」「部門別PLを作ったら何の役に立つの?」ということを押さえていただければと思います。

1つには、この部門別PLというのが、実は管理会計の鉄板技を具体化したものなのです。そして、その技について、いろんな場面で出てくるキーワードがあります。それは「細分化」です。

細分化というのは、細かくするという意味なのですが、管理会計はこの技が非常に好きです。なぜかというと、管理会計で大切にしているものに、当事者意識というのがあります。なぜ管理会計をやるのかというと、業績を良くしたいわけですよね。とすると、いろんな部門の方に自分事として動いていただく必要があります。どうしたら自分事になるのかというと、その方にとって身近な数字、小さな単位にしてしまうというのがあります。部門別PLも、部門ごとにPLを用意する。つまり、私たちにとって一般的なPLというのは、全社PL、会社で1つのPLなのですが、そうではなくて、自分が所属する例えば営業1部門のPL、もしくは管理部門のPLというように、細かくするというのが当事者意識を持ってもらうためによく使う手なのです。まさに部門別PLは、管理会計の鉄板技である「細分化」を体現したものになります。

そうすると、すべての会社で、部門別PLは作るべきと聞こえるかもしれません。そうではなくて、当事者意識が持てる規模の中小企業や、あえて分けなくても各部門別の状況を把握できているような会社は、作らないというのもアリです。その場合は、パートⅠ第2回で紹介した売上だけを細分化するというのも考えられます。

そして、部門別PLを作成しないとしても、今回説明しているロジックだけを押さえておいていただければ、会社の状況をより理解しやすくなるはずなのと、部門別PLが必要か必要でないかの判断にも役立つと思います。

部門別PLにも「異類タイプ」と「同類タイプ」の2つある。

もう一つ、皆さんに押さえておいていただきたいものがあります。何かというと、一口に部門別PLといっても、実はタイプが二つに分かれるということなのです。ですので、もし皆さんの会社で部門別PLを作っている、もしくは、これから作ろうと思っている場合には、どちらのタイプになるのかというのを必ず押さえておいてください。なぜかというと、タイプによって使いみちが違ってくるからです。

一つ目は、全く異なるものが混ざっているケース(以下、「異類タイプ」)です。例えば流通業をやられているような会社さんで、うちは卸売もやっているけれども、小売もやっているというケースがあります。あるいは、建設業もやっているけど、別に不動産賃貸業もやっているということもあります。これらの会社は、会社内の事業ごとに利益率が違うはずです。その場合には、それぞれどっちの業績がいいのかなというのを見るために、できたら別々のPLを作っておきたいですよね。これが異なるものが混ざっているタイプです。

二つ目は、たくさんお店を展開されているような会社さんです。例えば、コンビニエンスストアのフランチャイズオーナーさんなんかもそうなのですが、数店舗から十数店舗を経営されていることもあります。それぞれは、どれもおおよそ同じようなお店ですよね。これが2つ目のパターン(以下、「同類タイプ」)です。同じものがたくさん並んでいる。

この「同類タイプ」の場合には、どういうふうに使うかというと、お互いを比べるというような使い方をします。つまり、苦戦しているお店を見つけてサポートしたり、うまくいっているお店をベンチマークとして取り上げることができます。

では、一つ目に戻って「異類タイプ」の場合はどういうふうに使ったらいいでしょうか。規模に関わらず、いくつかの事業をされているケース、その場合には、取り出した一つ一つ、先ほどの例で言えば、卸売業と小売業、それぞれ取り出した上で、業績を把握していきます。その上で、それぞれの前期比較をしたり、小売業の他社、卸売業の他社と比べたりすることもできます。なぜなら、同じ会社の中で小売業、卸売業があったら、そもそも業種が違うので、その両者は比較しづらいわけですし、合わせたままだと業績も分かりづらいですよね。

というように、この「異類タイプ」「同類タイプ」、全く使いみちが異なってきますので、ぜひ一口で部門別PLと言っても活用法が違うんだというのを、2つ目のポイントとして押さえておいてください。

部門別PLのカタチ。目的があってこそ作る意味がある。

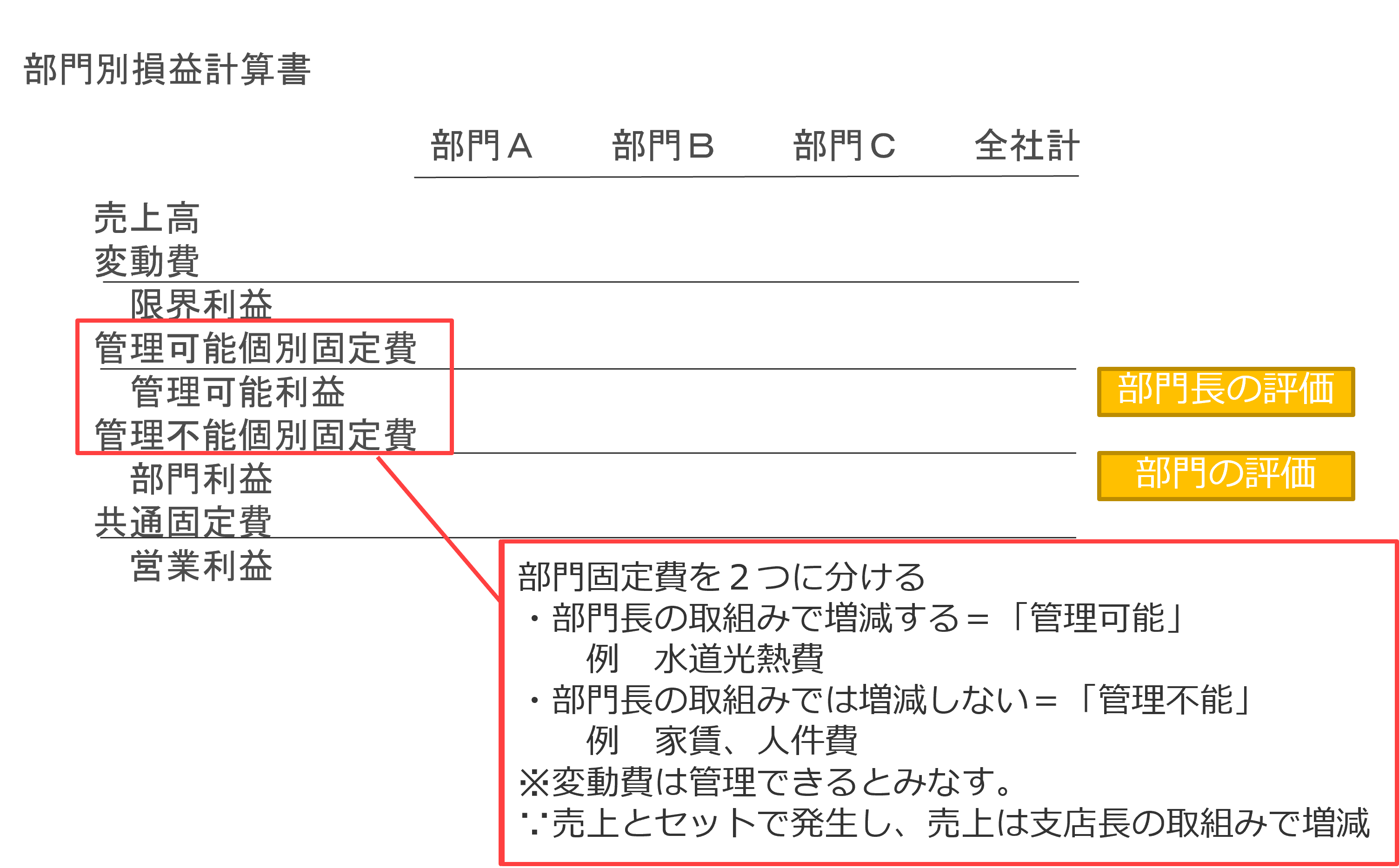

次に、部門別PLのカタチを見ていきたいと思います。見た目は、次の表のように、横軸に部門、縦軸に勘定科目という形式になります。

それでは、ここに出ているような段階利益とか費用の分け方について説明をしていきます。

パートⅡ第3回では、管理会計PLをみました。そのとき、管理会計のために費用を変動費と固定費に分けました。

▷パートⅡ 第3回 管理会計の損益計算書は、財務会計と違う!?

ここではもう少し細かく分けています。まず固定費というのを2つに分けて考えます。一つ目は、個別固定費と呼ばれるもの。例えば、東京支店、静岡支店、徳島支店といろんな営業店がある会社さんであれば、それぞれの支店で働く人の人件費です。その部門に個別にかかるものですね。それともう一つが、いろんな部門に対して共通でかかる固定費、共通固定費と呼ばれるものです。共通固定費というのは、一番わかりやすいのは、管理部門の方の人件費です。管理部門はいろんな事業部門をサポートされていますよね。

そして、もう一歩踏み込んだ分け方があります。個別固定費を2つに分けることです。個別固定費というのは、それぞれの部門でかかるものです。例えば、徳島支店の固定費、これは個別固定費になります。これを2つに分けていきます。じゃあ、どういう観点で分けるのかというと、管理可能と管理不能という考え方なのです。ここで登場する人がいます。支店長さんです。その部門のトップの方の立場から見たときに、管理可能、この人が頑張ったら減らしたり抑えたりすることができるのかどうかという点で、個別固定費を2つに分けるということです。

その支店長さんが、頑張ってどうにかなるもの(以下、「管理可能個別固定費」)として、例えば、水道光熱費。ちょっと節電すれば、なんとかなるかもしれないですよね。一方で、そのオフィスの家賃、あと支店長さんに人の配属を決める権限がないとしたら、人件費は支店長さんにとっては管理不能なもの(以下、「管理不能個別固定費」)ですよね。なので、このように同じ徳島支店でかかっている個別固定費だとしても、支店長さんにとって管理可能か、管理不能かというので分けているのが、上の表の赤枠の中になります。このように管理会計は費用を何段階かに分けていきます。

具体的に一つみてみましょう。なぜ、管理可能費に家賃を入れてないのでしょうか。ヒントは、家賃は地域によってすごく相場が違いますよね。ご存じのとおり東京はとても高いです。ですが、地方に行けば比較的安くなります。じゃあ、もし自分が支店長さんだったとして、自分の業績が部門利益で決まってしまったらどうでしょうか。家賃が含まれてしまいますよね。皆さん、家賃がとても高い東京支店と、家賃がかなり安いであろう徳島支店、どっちの支店長をやりたいですかね。たぶん皆さん、徳島支店なんじゃないでしょうか。

ちなみに、徳島がダメと言ってるのではなく、私の地元が徳島なので例にあげさせてもらってて。徳島の方がおそらく部門利益が出やすくなります。

ただ、これだと不公平ですよね。なので、管理不能固定費のような支店長さんではどうにもならないものというのは、いったん取り出しておく。その上で、支店長さん全員に共通して、なんとかなるであろうものだけ引いて利益を計算して、支店長さんの評価に使いましょうということです。表の部門別PLに部門長の評価と書いてあるところ、ここがポイントになってきます。この管理可能利益はなぜ計算するかというと、部門長の評価をしたいからということなんです。

ですので、逆に言うと、部門長の評価が必要ないのであれば、わざわざこのように管理可能・不能を分ける必要もありません。皆さんが業務の中で、社長から部門長の評価の情報が欲しいんだよねと言われたら、こんな手法もあるというのを覚えておいてください。まず理屈を、理論を押さえておいていただくことが重要になってきます。

まとめると、個別固定費を2つに分けるのは、部門長の評価と部門の評価を分ける必要がある場合というふうに押さえておいていただければ十分です。

このように部門別PLは、作ることやカタチが重要ではなくて、何を目的に部門別PLを活用するのかが大事になります。使いみちがなければ、作る必要もありません。目的があって、それに使ってこそ、作る意味があるというのを押さえておいてください。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。