@zeiken_info

@zeiken_info

災害に遭って生活が苦しい。どうすればいいの?【サラリーマン・フリーランス編】

<3分で読める税金の話>

2021年7月28日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

近年、日本各地で災害が相次いでいます。被害を受けた場合、頼りになるのは手元のキャッシュでしょう。所得税の予定納税の減額申請ができることはご存じの方も多いようですが、サラリーマンや年金所得者、フリーランス(報酬・料金の支払を受ける人)の方の天引きされる源泉所得税(復興特別所得税含む)には、何か措置があるのでしょうか?

■サラリーマン、年金所得者の場合

サラリーマン、年金所得者の災害による住宅や家財の損害額が、

①その住宅又は家財の価額の50%以上で、かつ、その年分の合計所得金額の見積額が1,000万円以下である場合

②災害による雑損失の金額の見積額又は繰越雑損失の金額がある場合

には、以下の表の通り、源泉所得税等の全部又は一部について徴収猶予や還付を受けることができます。

ここにいう住宅又は家財とは、給与所得者自身又はその者と生計を一にする配偶者、その他の親族で、その年の総所得金額等が48万円以下である者が所有する常時起居する住宅又は日常生活に通常必要な家具、じゅう器、衣服、書籍その他の家庭用動産をいいます(別荘や書画、骨とう、娯楽品等で生活に必要な程度を超えるものは含まれません)。

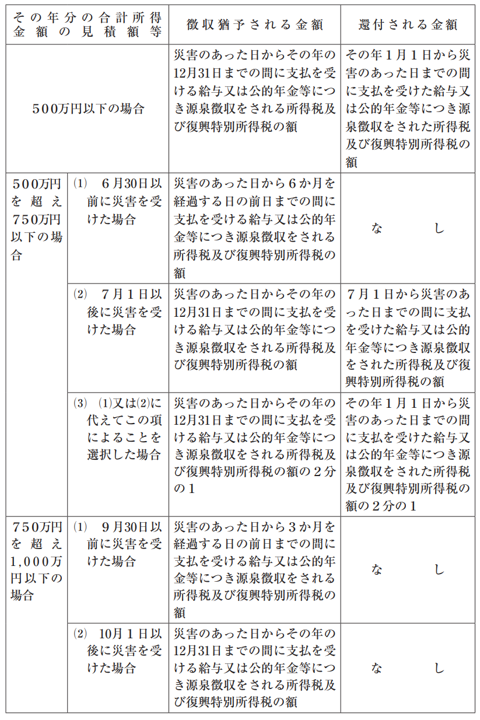

①災害による住宅又は家財の損害額がその住宅又は家財の価額の50%以上で、かつ、その年分の合計所得金額の見積額が1,000万円以下である場合

(出典:国税庁「令和3年版 源泉徴収のあらまし」)

徴収猶予や還付を受けたい方は、給与又は公的年金等の支払者を経由して、災害を受けた方の納税地の所轄税務署長(注)(還付を受けようとする方は直接納税地の所轄税務署長)に「源泉所得税及び復興特別所得税の徴収猶予・還付申請書(災免用)給与等・公的年金等・報酬等」等の書類を提出してください。

(注) 支払者の源泉所得税及び復興特別所得税の納税地の所轄税務署長に提出してもかまいません(この場合でも、申請者の名宛人は、災害を受けた方の納税地の所轄税務署長とします)。

②災害による雑損失の金額の見積額又は繰越雑損失の金額がある場合

災害による雑損失*の金額の見積額又は繰越雑損失の金額がある場合には、被災者の申請に基づき災害のあった年又はその翌年以後3年以内の各年において、税務署長が承認した徴収猶予開始日以後その年12月31日までの間に支払を受けるべき給与等の収入金額(見積額)のうち、以下イ~ハの合計額(徴収猶予限度額)に達するまでの金額について源泉所得税等の徴収が猶予されます。

イ 雑損失の金額の見積額又は繰越雑損失の金額

ロ 見積給与額又は見積年金額に応ずる給与所得控除額又は公的年金等控除額

ハ 配偶者控除額等の見積額並びに所得金額調整控除額の見積額

*雑損失とは、雑損控除の対象となる損失があまりにも大きく、災害が生じた年分の総所得金額等だけでは控除しきれなかった損失をいい、雑損控除の適用を受けた年の翌年から3年間にわたって雑損失の繰越控除を受けることができます。

■フリーランス(報酬・料金の支払を受ける人)の場合

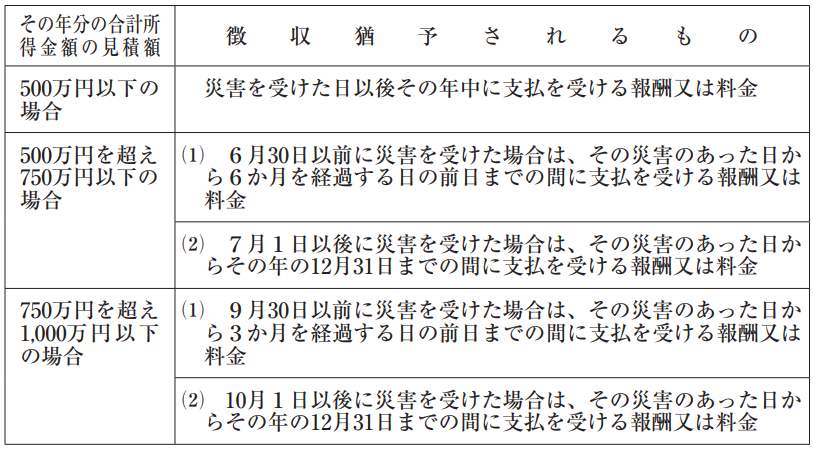

①災害による住宅や家財の損害額が、その住宅又は家財の価額の50%以上で、かつ、その年分の合計所得金額の見積額が1,000万円以下である場合

徴収猶予を受けることができますが、サラリーマン等の場合と異なり、災害が発生する前までに源泉徴収された分の還付を受けることはできません。

(出典:国税庁「令和3年版 源泉徴収のあらまし」)

②災害による雑損失の金額の見積額又は繰越雑損失の金額がある場合

源泉所得税等の徴収は猶予されますが、徴収猶予限度額は、雑損失の金額の見積額又は繰越雑損失の金額及び配偶者控除額等の見積額の合計額の150%(報酬・料金のうち診療報酬については、350%)に相当する金額になります。

フリーランスの方はもとより、サラリーマンや年金所得者の方も、源泉所得税等の徴収猶予又は還付を受けた場合は年末調整がされませんので、確定申告をする必要があります。

この源泉所得税等の徴収猶予又は還付規定は災害減免法によるものです。災害減免法と雑損控除は選択適用となりますが、徴収猶予又は還付を受けても雑損控除の方が有利である場合、雑損控除を適用して確定申告することが可能ですので、被災したときに急いで選択せずに徴収猶予や還付を受けることができます。

給与や年金から特別徴収される住民税については条例により市民税の減免の措置が定められている地方自治体もあります。税金よりも社会保険がキツイという意見もありますが、サラリーマンに社会保険料の減免猶予はありません(事業主側にはあります)。

これから台風が多く発生する時期になります。今回のコラムでは源泉徴収される方が被災した場合の措置をご紹介しましたが、これらの措置がいらない程度の影響であることを祈ります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

「税理士事務所スタッフは見た! ある資産家の相続」

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ