@zeiken_info

@zeiken_info

住宅取得等資金に係る贈与税の非課税措置

[アクタス税理士法人 News Letter2024.4]

2024/04/25

住宅取得等資金に係る贈与税の非課税措置[News Letter]

ここ数年住宅価格の高騰が続いている背景もあり、住宅購入時の資金を親などから支援を検討することも多いかと思います。このような場合の税制上の措置として、従来より「住宅取得等資金に係る贈与税の非課税措置」(以下、「本制度」)がありますが、令和 6 年度税制改正においても適用期限が令和 8 年 12 月 31 日まで延長されました。そこで今月は改めて本制度のポイントをご紹介いたします。

■ 住宅取得等資金に係る贈与税の非課税措置

本制度は親や祖父母などの直系尊属が子や孫などの直系卑属(贈与を受けた年の 1 月 1 日において 18 歳以上)に対して、住宅用の家屋の取得、新築又は増改築等(以下「取得等」)の資金に充てるために金銭を贈与した場合に、受贈者 1 人あたり最大 500 万円(一定の省エネ等住宅の場合は 1,000 万円)まで、贈与税が非課税となる制度です。

本制度の主な適用要件については以下のとおりです。

① 原則として贈与を受けた年の翌年 3 月 15 日までに住宅取得等資金の全額を充ててその家屋を取得等し、居住すること

② 受贈者のその贈与を受けた年の合計所得金額が 2,000 万円以下であること(ただし、取得等をした住宅用家屋の床面積が 40 ㎡以上 50 ㎡未満である場合には 1,000 万円以下)

③ 過去に本制度(平成 21 年以降の制度)の適用を受けたことがないこと

④ 受贈者の配偶者や親族等からの住宅用家屋の取得等ではないこと

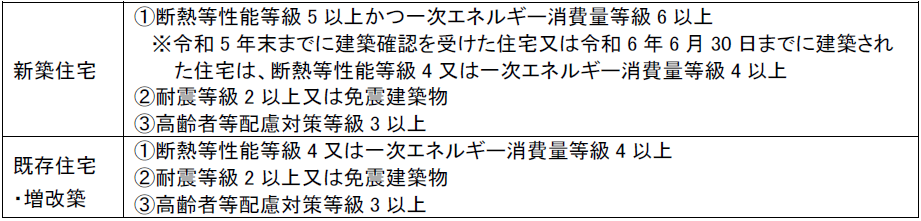

■ 省エネ等住宅の範囲

令和 6 年度改正では、非課税額が最大 1,000 万円となる一定の省エネ等住宅の要件が厳しくなり、より環境に配慮された住宅であることが必要になりました。具体的には以下のいずれかに該当する住宅となります。

■ 住宅ローン控除と併用する際の注意

本制度は住宅ローン控除との併用が可能です。住宅ローン控除の計算は、住宅ローンの年末残高に対して控除率(現在 0.7%)を乗じて計算(控除限度額あり)します。住宅ローンに対する控除制度のため、住宅の取得価額を超える部分のローン残高は対象とならず、この場合には年末残高ではなく取得価額に対して控除率を乗じて計算します。住宅取得等資金に係る贈与がある場合には、取得者自身の原資での取得を取得価額とするため、実際の取得価額から住宅取得等資金に係る贈与部分を差し引いて計算する点注意してください。

【住宅ローン控除額の計算例】

(前提) 住宅の取得価額 3,500 万円、住宅取得等資金に係る贈与 1,000 万円、住宅ローンの年末残高 3,000 万円の場合

(控除額) 住宅ローンの年末残高より、贈与額差し引き後の取得価額の方が小さいため以下の計算となる

3,500 万円 – 1,000 万円=2,500 万円 < 3,000 万円 ∴2,500 万円

2,500 万円 × 0.7% = 175,000 円

■ 相続税の生前贈与加算の対象外

相続や遺贈等により財産を取得した人が、被相続人からその相続開始前7年以内(※)に暦年課税に係る贈与財産を受けたときは、その方の相続税の課税価格にその贈与額を加算して、相続税を計算します。しかし、本制度を利用した場合には、非課税部分はこの加算の対象とならないので、相続税対策としても有効です。

(※)相続開始日が令和 6 年 1 月 1 日から令和 8 年 12 月 31 日までの間は相続開始前 3 年間、令和 9 年 1 月 1 日から令和 12年 12 月 31 日までの期間は令和 6 年 1 月 1 日から相続開始日までの間。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp