グループ通算制度の適用が来年4月1日以後開始事業年度からスタート

5.M&Aに与える影響について

【座談会Memo】

- 時価評価の事務負担がなくなり,キャッシュアウトを気にせずに完全子法人化を行うことが可能となる。繰越欠損金の持ち込み制限も緩和され,使い勝手がよい。

- 海外子会社を経由した国内子会社のグループ再編を行いやすくなる。

- 離脱時の時価評価が課されるケースは多くないが,離脱があった場合のオペレーションを決めておく必要がある。

- 投資簿価修正について,子法人の株式の取得価額に含まれているプレミアム相当額が株式譲渡原価に算入されないため,現行制度と比較して不利益が生じるケースがある。

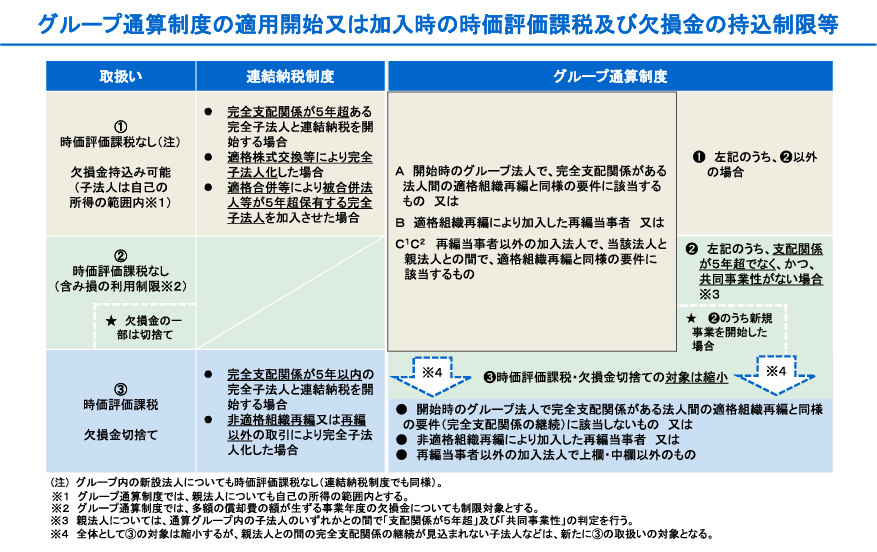

(1) 加入

【足立】次は,開始,加入,離脱の取扱いです。

加入については,一体として課税するという点で,実質的に合併と同じ経済的行為ではないかということで,いわゆる組織再編税制と同様の考え方を取り入れ,時価評価課税や繰越欠損金の持込み制限の取扱いが見直されました。この加入に伴う取扱いの見直しについて,実務に与える影響があれば教えてください。

【佐竹】当社では,過去に現金買収した会社があって加入に際して時価評価法人と判定しました。土地や有価証券などの評価を専門の先生にお願いしましたが,その後の管理も,会計と税務で取扱いが異なることもあって大変でした。適格組織再編成と同様の要件に変わると,時価評価法人は減りますから,その点は非常によかったと思います。

【足立】損得はさておき,時価評価すること自体の負担が大きかったということですか。

【佐竹】土地と有価証券の時価評価は難しいですね。ノウハウを全く持っていない会社ですと,親会社が色々とサポートする必要があります。

【田中】例えば,既存の子会社を完全子会社化するような場合,含み益がある土地を持っていても,工場などに使っていれば,通常,土地を売ることはありませんから,キャッシュアウトだけが生じることになります。

今回の改正で,そういったキャッシュアウトを気にしなくてよくなるケースが増えますので,グループ通算制度へ加入させやすくなる点で評価できると思います。

あと,繰越欠損金についても,現行だと切り捨てられてしまうことが懸念されて,なかなか完全子会社化に踏み切れないところもあったかと思います。グループ通算制度になると,繰越欠損金の持込み制限も緩和されますので,非常に使い勝手がよくなったというのは望ましいことだと思います。

【宮田】弊社グループには,海外子会社の100%内国子会社があります。仮にこういった会社がグループ通算制度に加入しても,納税負担が生じない可能性が出てきましたので,グループ再編が行いやすくなるという印象です。

【足立】連結納税制度では,連結グループ内の合併・分割は,基本的に繰越欠損金の利用制限が生じないため,比較的実行しやすいのですが,海外子会社を経由した100%の国内子会社を加入させる場合には,ほとんどのケースで時価評価が必要となり繰越欠損金が切捨てとなっていました。同じグループなのだけれども海外子会社の資本が少しでも入っていると連結納税外になっていて,連結財務諸表内のグループ再編なのだけれども,連結納税上はあくまで外の会社とのM&Aという状態になって資金的な負担や課税上の不利益が生じてしまう。それが解消されて,国内,国外を含めた資本関係の整理がしやすくなるということですね。

【宮田】そうですね。特に弊社の場合,連結決算という観点ではグループ子会社ですが,税金計算の観点では連結納税の対象となっていない子会社もあります。そういった子会社を納税負担なく連結グループに入れることは難しいと思っていたのですが,これを機に加入の検討もできるのではないかと思っております。

【足立】私は,今回の改正で最も評価できるのは,開始,加入で不利益を受けるケースが大幅に減るところだと思います。M&Aと連結納税制度は相性がよくないので,そこの部分が解消されたのは非常によいことだと思います。

その反面,要件が非常に複雑になりました。これまでは開始,加入の入り口で○×を付けてしまえば,それで終わりでした。例えば,加入であれば,現金買収は基本的にNG,適格株式交換等は唯一OKということで,わかりやすかったんです。

一方,グループ通算制度では,時価評価の適用除外法人であっても支配関係が5年超生じているか,共同事業性の要件を満たしているかなどの要件を確認しなければいけません。また,制限が課される会社であった場合には,新たな事業を開始したら繰越欠損金が切り捨てられるといった取扱いになっていますので,新しい事業を開始しているかどうか,あるいは,これから新しい事業を開始するかどうかも管理していかなければなりません。そういったところは非常に手間だと思います。

[出典] 財務省資料(租税研究2020年10月号)

(2) 加入時期の特例

【足立】加入については,月次決算期間だけではなく,加入法人の会計期間の末日の翌日を通算承認の効力発生日とみなす特例が追加されています(法法14⑧)。例えば,8月15日に100%子会社にしたけど,加入法人の決算日の翌日である4月1日,約7ヵ月後の4月1日に通算制度に入れられるよという制度です。これは大きく注目されていませんが,けっこう使われる会社が多いのではないかなと思っています。

田中 和文(たなか・かずふみ)氏

【田中】通常,連結納税というのは合算範囲を大きくすることでデメリットが生じることはないと思うので,資金効率の面では,途中からでも入れたほうがよいという局面はあると思います。

また,適用するかどうかは,選択できますから,使い勝手がよいことも含め,良い制度改正ではないかと考えています。

【佐竹】現行も変なタイミングで加入させると期中で仮決算が必要になりますので,区切りのよい1日付けで連結納税に加入するように気をつけていました。特例が認められると,組織再編のタイミングを税務上気にする必要がなくなりますから,より柔軟な対応が取れるという点で大きな意味があると思います。

【足立】例えば,8月15日に資本関係がない法人を100%子会社とする場合,その子会社の決算日の翌日である4月1日まで加入を延ばすことができます。そして,親会社が買収してきた会社を10月1日に吸収合併したとします。会計期間を特例決算期間とした加入時期の特例を適用しない場合,加入後に合併することになり,特例を適用する場合,加入前に合併することになります。そして,特例を適用したかどうかによって課税関係が変わってきます。

まず,先に加入が来る場合,加入の共同事業要件を満たしているかどうかで,時価評価除外法人とか繰越欠損金の持込み制限を判定します。なお,加入後の通算グループ内の適格合併では繰越欠損金の利用制限は生じません(法令112の2⑥⑦)。一方,先に合併が来る場合,通算法人が単体納税の法人を100%子会社にしてから合併させる課税関係となるので,繰越欠損金の利用制限が生じないためには合併のみなし共同事業要件を満たす必要が出てきます。

合併のみなし共同事業要件と加入の共同事業要件は似ていますが,まったく同じではないので,影響が出てくるケースもあると思います。

また,一旦100%子会社にしたけれど短期間で一部の株式を第三者に売却しましたといったケースでも,新しい加入時期の特例を適用している場合は加入すらしないということになり,やはり課税関係が変わってきます。

(3) 離脱

【足立】次に離脱です。ここもかなり変わった印象があります。離脱時に時価評価課税が適用されるケースもあり,また,投資簿価修正も通算子法人の株式の帳簿価額を簿価純資産価額に一致させることになりました。この点について,実務に与える影響がありましたら,教えてください。

【宮田】弊社の場合,加入は多いですが基本的に離脱はありませんので,あまり影響はないという印象です。一方で,担当者として,離脱があった場合のオペレーションをどうするのかというのは確認しておく必要があると考えています。

また,離脱時に時価評価が課される事由,つまり,主要な事業を継続することが見込まれていない場合と帳簿価額が10億円を超える資産の譲渡損が生じることが見込まれる場合のいずれも正直ないと思っていますけれども,「こういった制度があって,こういう影響が生じる可能性があります」ということを事前に関係者に伝えられるようにしておく必要があると思っています。

【足立】離脱はあまりないからこそ,ヒヤリハットが生じやすい場面になると思います。ですから,宮田さんのおっしゃるとおり,離脱がある場合に何を確認すべきか,どういった対応をすべきか,というのをあらかじめ決めておく必要がありますね。

田中さん,丸紅さんでは離脱の取扱いについてどうお考えですか?

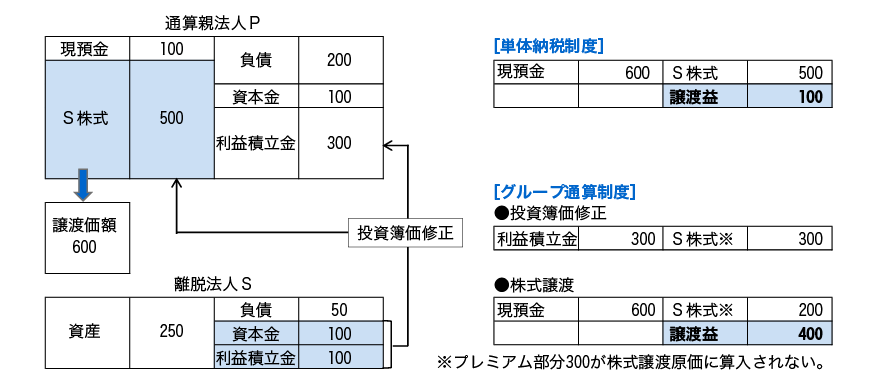

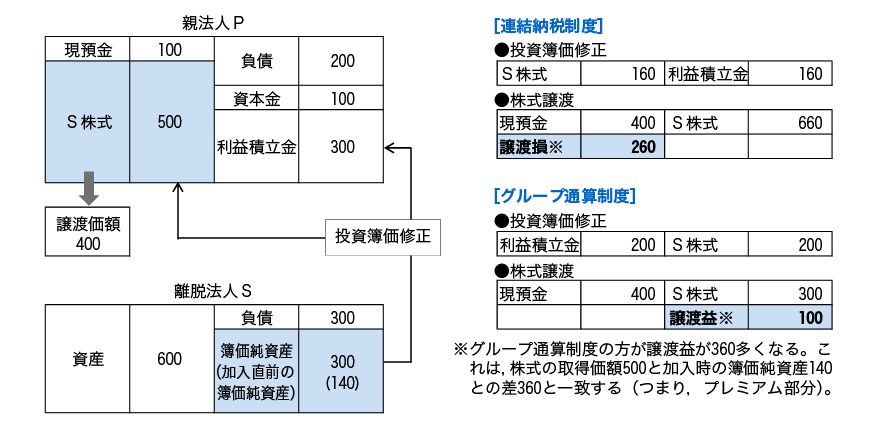

【田中】離脱の投資簿価修正については,子会社をプレミアム付きで取得した際のプレミアム相当額について,子会社株式を譲渡する際の譲渡原価に算入できなくなりますから,現行制度と比較して著しく不利益が生じることになります。

例えば,第三者から買収によって完全子会社とし,通算グループに入った会社について,投資簿価にプレミアム相当額が上乗せされた場合,将来,その会社を売却する際は株式の譲渡原価を簿価純資産価額に一致させることになるため,そのプレミアム相当額が投資コストに算入されなくなってしまいます。極端にいえば,買った値段と同じ値段で売っても課税されてしまうということです。

これは非常に問題です。例えば,買収する際には,将来のイグジッド時にかかる税金コストを見込んだ上で買収価額を提示しなければいけなくなります。グループ通算制度を導入している日本企業のM&Aの競争力も落ちてしまうことになりますので,当社は,業界団体である日本貿易会や,経団連を通じて,税制改正のお願いを続けているところです(日本貿易会「令和4年度税制改正に関する要望」,日本経済団体連合会「令和4年度税制改正に関する提言」参考)。

【足立】M&Aでは,基本的に安く買ってくるよりも高く買ってくるケース,要は正ののれんが連結財務諸表で計上されるケースが多いと思います。

例えば,簿価純資産が200の会社を,プレミアムを付けて500で買ってきたとします。会計上の株式の簿価は500です。ところが,それを将来,売却する際には,簿価純資産の200を参照しますので,500で売却したとしても売却益が300出てしまいます。

会計上は,500で買ったものを500で売却しても利益は出ませんが,税務上は,簿価が200になることによってプレミアム部分の300が売却益となって税負担が生じるということです。

こういったところは,M&Aが阻害される原因となりえる取扱いですね。

先ほどの,開始・加入の緩和が最も評価できる改正点のひとつですが,一方,離脱については唯一といってもいい不利益変更に該当してしまうケースがある改正になっています。

【佐竹】離脱は件数が多いわけではないですが,どこかに売却する可能性がないとはいえません。その時に,会計と税務で泣き別れが出てきたり,場合によっては相当の影響が出る可能性もあるので,事前に関連部署から情報をもらっておく必要があると思いました。

【足立】よくあるのは,話はもう経営企画でまとめていて,その後に経理に降りてくるケースです。こういう制度によって不利益を受けるにしても,事前にそれを承知した上で売却の意思決定をするならば,それほど損した気持ちにはならないと思いますので,売却を検討される部署と財務・経理が連携していくことが必要になりますね。

【田中】離脱に関しましてもう1点,離脱時の時価評価についてですが,離脱時の時価評価による損失は,グループ加入期間の損失として,本来,グループ内の損益通算の対象となるべきと考えますが,期中に離脱が行われる場合,離脱子会社の離脱直前事業年度はグループ通算制度が適用されず,損益通算の対象外となってしまいます。これについては,理論的にも,離脱日にかかわらず,離脱子会社のみなし事業年度の損失を損益通算の対象とするべきだと考えています。この点も,当社は日本貿易会を通じて,税制改正のお願いを続けているところです(日本貿易会「令和4年度税制改正に関する要望」参考)。

【足立】確かに,離脱する直前に時価評価して通算グループから出て行ってくださいと言っている割には,期中の離脱だとその損失が通算グループに取り込まれないことになるんですよね。この点も理論的にどうあるべきかという制度の設計の話になりますね。

図表 グループ通算制度の投資簿価修正(単体納税制度との比較)

グループ通算制度ではプレミアム部分が損金に算入されない。

図表 グループ通算制度の投資簿価修正(連結納税制度との比較)

グループ通算制度ではプレミアム部分が損金に算入されない。

1.イントロダクション

2.連結納税制度においてどういった体制で業務を行っているか

3.税金計算の仕組みについて

4.決算,申告の事務負担への影響について

5.M&A に与える影響について

6.実務対応報告第42号への対応

7.税務調査対応と修更正の遮断措置

8.通算税効果額の授受

9.電子申告とダイレクト納付

10.グループ通算制度に対応するための体制構築について

11.今後のスケジュール

全文ダウンロードはこちら

お問合せ

株式会社TKC グループ通算制度プロジェクト推進室

E-mail:eConsoli@tkc.co.jp