グループ通算制度の適用が来年4月1日以後開始事業年度からスタート

8.通算税効果額の授受

【座談会Memo】

- 通算税効果額の授受は任意であり,通算税効果額の計算対象,計算方法,精算方法も会社が決める必要があるため,そのルールを社内規定で明確化する必要がある。

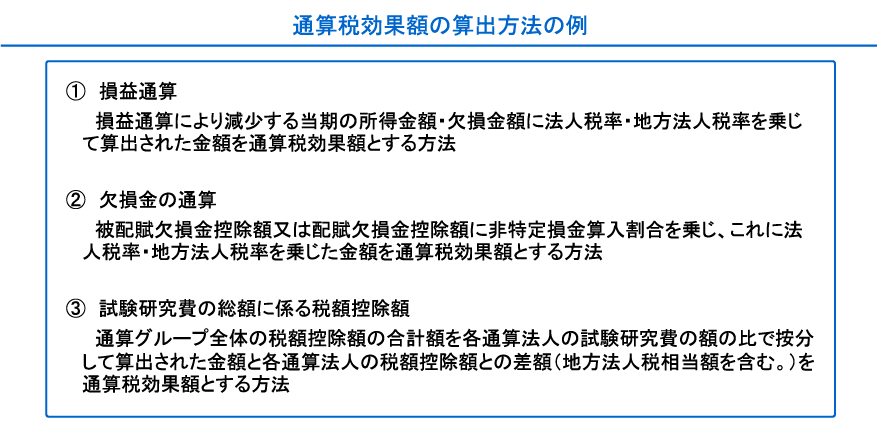

- 通算税効果額の計算対象と計算方法については国税庁のQ&Aで示された考え方に従う予定である。

- システム上の通算税効果額の計算が,国税庁のQ&Aに従っているのであれば,システム外で計算することはせずに,システムで自動計算される金額をそのまま通算税効果額とする予定である。

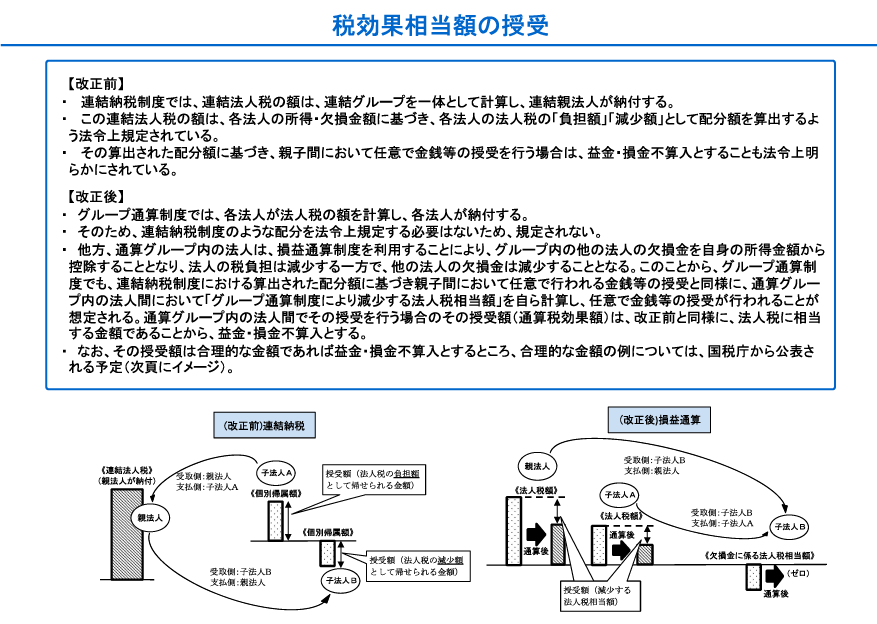

【足立】通算税効果額とは,グループ通算制度を適用することによる税負担の軽減額について,通算グループ内で精算をする金額をいい,会計上は,通算税効果額は「法人税,住民税及び事業税」に含めて損益計算書に計上され,通算税効果額に係る債権及び債務は,未収入金や未払金などに含めて貸借対照表に表示されます(実務対応報告第42号25)。

通算税効果額については,序盤に話が出ており,決算作業に与える影響が大きいということでした。基本的には親法人を通じて精算するという流れになるのかというところと,通算税効果額の計算方法と計算範囲ですよね。これは法令や会計基準で特に決まっていないということもあるので,この辺りの対応について,現状どのように考えられているかを教えていただきたいと思います。

宮田 覚(みやた・さとる)氏

【宮田】通算税効果額の計算については,基本的には連結納税制度の個別帰属額の精算と同じように,「この金額ですよ」ということを子法人に伝えることになると思っています。

少し懸念しているのは,社内規定をどうするかについてです。通算税効果の範囲は取扱いが規定されていませんから基本的には自由にできるものと理解しています。

しかし,例えば研究開発税制や外国税額控除,欠損金の取扱いをどうするかというところは,事前に決めておいてその計算ロジックに基づいて対応する必要があると考えています。

【足立】法令も実務対応報告第42号も「任意」「自由」というスタンスですから,実務上,通算グループ内の社内規定や契約などで,通算税効果額の授受を行うこと,計算対象(損益通算,欠損金の通算,試験研究費),計算方法(国税庁のQ&A(注)の問58で示された計算方法など),精算方法(通算親法人など一の通算法人を通じて精算する旨と精算時期)などを明文化しておくことが望ましいのでしょうね。

(注)グループ通算制度に関するQ&A(令和3年6月改訂。国税庁)をいう。以下,同じ。

【宮田】内部統制の一環として,ルールを決めるということ,社内規定を作ること,そういったプロセスをあと半年間でやらなければいけないと思っています。

【佐竹】通算税効果額については国税庁のQ&Aで示された考え方を,そのまま使おうと思っています。そうすると,各社で単体納税制度の場合とグループ通算制度の場合の差額が通算税効果額の受け払いになるので,そこにダイレクト納付を活用することでいままでと同じように親法人に受け払いをすることにすれば,連結納税制度とグループ通算制度でやり方は変わらないと思っています。

【髙島】いま佐竹さんが言われたのとほぼ同じイメージです。要はTKCさんに全てを委ねて,単純な方式で,なおかつシステムで難しい計算をきっちりやっていただくということです。

【足立】伊藤さん,システムのほうで通算税効果額への対応もしていただけますよね?

伊藤 義久(いとう・よしひさ)氏

【伊藤】現行のeConsoliTaxなどでも個別帰属額の自動計算をしているように,通算税効果額についても,先ほどお話が出ました国税庁のQ&Aの計算方法に準じて自動計算できるようにしようと考えています。

ただ,国税庁のQ&Aの計算方法はあくまでも例示で,他の計算方法が認められる可能性もありますから,直接入力もできるようにはするつもりです。

【田中】システム対応がなされるということで安心しました。

【足立】決算や申告について,システムを使う場合はシステムに必要情報を入力すればプロラタ計算を自動的にやってくれて,自動的に通算税効果額が計算されるということだと思うので,それはそれでいいと思います。丸紅さんでは,決算はeTaxEffectを使わずに締めているということですが,対応のイメージとしては,子法人は,まず一旦,単体納税制度と同じように単体計算で通算税効果額を計算せずに決算を締めてしまい,それを親会社に報告する。そして,親会社のほうでプロラタ計算をまとめて行い,その結果を各子法人に通知をする。通算税効果額については,親法人は自社分を個別財務諸表で計上しますが,連結財務諸表では通算税効果額に係る債権債務は相殺消去されてしまう。子法人では会社法決算の財務諸表において通算税効果額の計上を行う。そんなイメージでいま考えられているということでよろしいですか?

【田中】そのとおりです。

【足立】他の通算法人の数字を使ってプロラタ計算をしないと通算税効果額が計算できないから,決算遅延に繋がるという懸念を聞くことが多いのですが,現行,決算時にシステムを使っていない場合のやり方として,他の会社さんも参考になるかなと思いましたので確認させていただきました。

さて,通算税効果額の精算範囲と計算方法についてですが,連結法人税個別帰属額とPLの税負担額が基本的に同じになるのは,損益通算,欠損金の通算,試験研究費の税額控除の3つを通算税効果額の対象として,国税庁のQ&Aで示された計算方法で計算する場合となります。親法人からすると,連結納税制度のときとPLの税負担額が同じになりますよ,という説明をするのが,各社で納得感を得られやすいかなと思っています。

[出典] 財務省資料(租税研究2020年10月号)

[出典] 財務省資料(租税研究2020年10月号)

1.イントロダクション

2.連結納税制度においてどういった体制で業務を行っているか

3.税金計算の仕組みについて

4.決算,申告の事務負担への影響について

5.M&A に与える影響について

6.実務対応報告第42号への対応

7.税務調査対応と修更正の遮断措置

8.通算税効果額の授受

9.電子申告とダイレクト納付

10.グループ通算制度に対応するための体制構築について

11.今後のスケジュール

全文ダウンロードはこちら

お問合せ

株式会社TKC グループ通算制度プロジェクト推進室

E-mail:eConsoli@tkc.co.jp