グループ通算制度の適用が来年4月1日以後開始事業年度からスタート

9.電子申告とダイレクト納付

【座談会Memo】

- 各子法人で電子申告を行う場合,現行の親法人における子法人の電子申告に係る作業は削減される。その場合,子法人の作業負担が増えることになる。また,現行,地方税の電子申告を行っていない子法人では電子証明書の管理や社内規程の整備等が必要となる(上記4に記載)。

- 親法人が子法人の申告書をe-Taxにより提出する場合,現行と同様に親法人が子法人の電子申告に係る作業を引き続き行うことになる。この場合,当初の申告では,親法人が子法人の申告書をe-Taxにより提出する場合でも,修正申告は各子法人で行う選択肢もある(上記4に記載)。

- 親法人が子法人の申告書をe-Taxにより提出する場合,現行と同様に親法人が一括で提出できるようにしてほしい。親法人が子法人の法人税をダイレクト納付する場合,地方税の共通納税のように,各所轄税務署に一括で納付できる仕組みにしてほしい。

- 各法人に連帯納付責任がかかってくるため,親法人で各法人が申告納税を行ったことを確認する必要がある。

【足立】グループ通算制度では,電子申告が義務化されます。また,通算親法人が,通算子法人の法人税の申告について,通算親法人の電子署名によりe-Taxで提出した場合,その通算子法人がe-Taxによる申告をしたものとみなされます。グループ通算制度を適用する場合の電子申告については,既に「4.決算,申告の事務負担への影響について」で田中さんや伊藤さんからもコメントをいただきましたが,改めて,実務上,気になる点や課題となりそうな点がありましたら教えてください。

【髙島】電子申告ですが,親会社が代行できるといっても,結局,子会社の数の分だけ申告が必要となりますので,手間が増えました。できれば親会社が1回で申告できるようにしてほしかったですね。

【足立】地方税の申告ですが,資本金が1億円以下の子法人については,どうされる予定ですか?地方税も含めて,資本金に関係なく電子申告という形で全社統一するのか,あるいは地方税や消費税は資本金の額によって各社ごとに決めていくということも考えられると思いますが。

【髙島】今年,電子申告の義務化で子法人は地方税も含めて全て対応しました。来年から何か変えるつもりはないですね。

【足立】納付についても,親法人が子法人の法人税について,その子法人の申告内容に基づき,その子法人の所轄税務署にダイレクト納付することが可能となります。子法人の納付について,各社の納付にするのか,親法人による納付にするのか決める必要がありますが,その点についてはいかがでしょうか?

【佐竹】可能であれば,連結納税制度と同じように親法人が子法人の申告納税もする方がよいと思います。各社で納税となると,子法人は子法人の管轄税務署に納税し,かつ通算税効果額については親法人との授受も発生してしまうので,仕訳が2本になってしまいます。

また,連結納税制度では親法人の所轄税務署に一括で納めればよかったのが,グループ通算制度では,親法人が子法人の税額をダイレクト納付する場合でも各子法人の所轄の税務署に納付することになります。詳しい仕組みはよくわかりませんが,連結法人72社について,会社ごとに引落口座や相手先を確認・設定して支払うことができるかというと,実務的に対応できるわけではありません。地方税の共通納税のように一括で納付できるような仕組みがあればよいのでしょうが,この辺りの情報が気になっています。

また,今回,親法人で一括して電子申告をしたのですが,それによって子法人では受信通知が見られなくなってしまいました。受信通知が必要な子法人には,その都度,送っていますが,子法人でもメッセージボックスを確認できるとか,そういった仕組みがあれば,もう少し使い勝手がよくなるのではないかと思います。

田中 和文(たなか・かずふみ)氏

【田中】各子法人の所轄税務署に納付するのは大変だと思いますが,一方で,最初に申し上げたように連帯納付責任もありますし,親会社として子法人も含めた連結グループでのコンプライアンス遵守という観点からも今後の対応を考えていく必要があると思っています。

【宮田】電子申告については,子会社も含めて既に対応できているという状況です。子法人の申告については,子会社の内部統制の観点からもいままで通り各子法人が責任をもって申告することにしていきたいと思っています。

納付については,現状,TKCさんのシステムで納付書を作成し,出納部門を経由して,銀行に渡しているという状況です。

ただ,皆さまのお話を聞いていると,納付手続きを変えることで,だいぶ効率化できるようですから,今後は,税務部門が最終的に支払い手続きを行う形にすることも可能性としてはあるのかなと思います。内部統制の面がクリアできれば,今後,ダイレクト納付の導入も検討したいですね。

【伊藤】グループ通算制度では電子申告が義務ですから,プロセスの中に電子申告まで含めてシステムを作ろうと考えています。

ダイレクト納付については,詳細が明らかにされた段階でシステム対応を行います。まだ制度の詳細が明らかにされていませんので何とも言えませんが,どの口座から納付するかという設定さえすれば,個社ごとに納付手続きを行わず,一括で納付手続きが完了できるようにしたいと考えています。

宮田さんがお話されていた,出納と申告の切り分けですが,システムで権限分担をメニューに入れて,例えば財務部門は出納の機能だけ使えるようにすれば対応できると思っています。

佐竹さんが,子法人の分のメッセージボックスの話をされていたと思いますが,メッセージボックスに関しては国税庁の仕様になります。グループ通算制度では,納税主体が個社ごとになりますので,おそらく子法人に受信通知を転送できるような前提で仕様をつくってくれるのではないかなと思ってはいますが,開発ベンダーとして国税庁に働きかけを行いつつ,子法人でもメッセージボックスが見られるような仕組みがつくれないか検討していきたいと考えています。

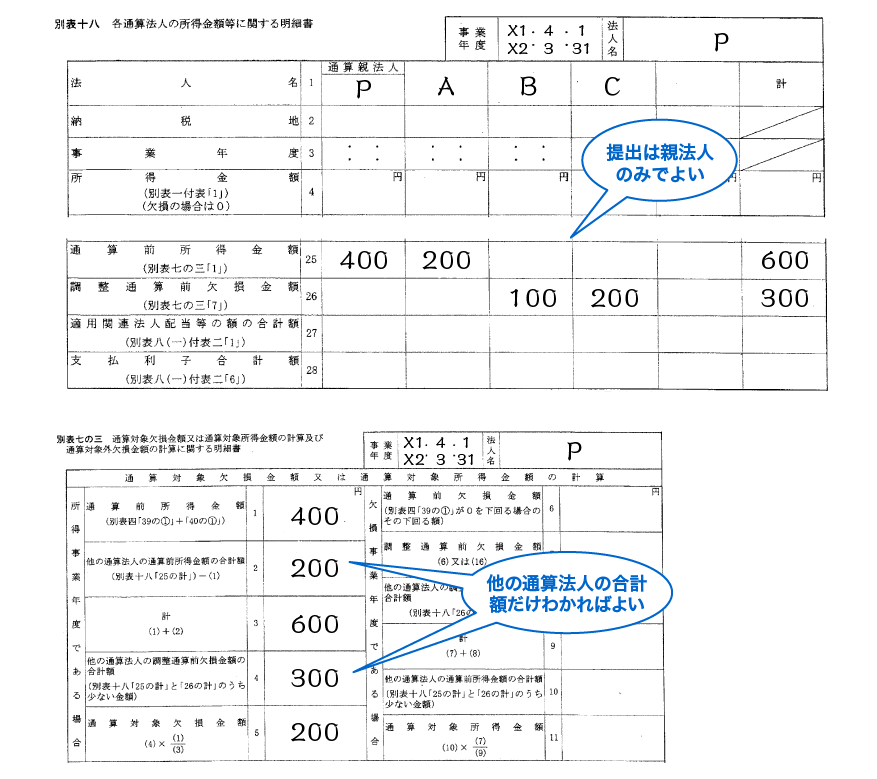

【田中】あとこれは,申告の話になりますが,グループ通算制度のプロラタ計算において,子法人の別表で他の子法人の所得金額などが見えてしまわないか懸念しています。他の子法人の計数確認を行うことは難しいと思いますし,子法人の計数管理の観点からも懸念されます。子法人計数の集計は,親法人のみが見れるようにして,子法人にはその結果だけ連絡するというのがスムーズではないかと思います。

【足立】確かに,同じようなお話は他の会社からも聞きます。例えば申告書の別表18「各通算法人の所得金額等に関する明細書」には,損益通算する前の各社の所得などが記載されていて,これを使って全体計算を行うことになりますが,この別表18が各社で見られるようになってしまうと,自分たちの所得も知られてしまうし,他の会社の所得もわかるので困ります,といったご意見をいただきます。別表18の提出自体は親法人のみがすればよいですが,申告書を作成する過程でこの別表18が各社に見られてしまうという懸念があります。伊藤さん,システムはどういったつくり方になるのですか?

【伊藤】確かにそこは問題ですよね。その問題に対してはまだ答えを出せてはいないのですが,何かしらの手当を考えていかないといけないと思っています。

【足立】グループ通算制度の場合,全体計算,プロラタ計算といっても,各社で使用する数字は,他の通算法人の合計数値だけですから,別表18自体は親法人のみが見ることができるようにして,各社では自社を除いた他の通算法人の合計数値だけ知ることができる,といったイメージなんでしょうかね。

【伊藤】はい。

1.イントロダクション

2.連結納税制度においてどういった体制で業務を行っているか

3.税金計算の仕組みについて

4.決算,申告の事務負担への影響について

5.M&A に与える影響について

6.実務対応報告第42号への対応

7.税務調査対応と修更正の遮断措置

8.通算税効果額の授受

9.電子申告とダイレクト納付

10.グループ通算制度に対応するための体制構築について

11.今後のスケジュール

全文ダウンロードはこちら

お問合せ

株式会社TKC グループ通算制度プロジェクト推進室

E-mail:eConsoli@tkc.co.jp