グループ通算制度の適用が来年4月1日以後開始事業年度からスタート

7.税務調査対応と修更正の遮断措置

【座談会Memo】

- グループ通算制度に移行しても,親会社が子法人の税務調査を支援していきたい。

- 現行の親会社を中心とした税務コーポレートガバナンスを維持していきたい。

- グループ通算制度では,親会社で子法人の税務調査に関する情報収集をタイムリーに行う必要がある。その情報収集の仕組み作りが必要となる。

- 修更正の遮断措置については,制度ごとに取扱いが異なるのはわかりにくい。

- 修更正の遮断措置は,税務調査が入った時に全体計算をやり直さなくてよいという点で,税務調査の事務負担の軽減に繋がる。

【足立】連結納税制度では,納税義務者である連結親法人に税務調査が入り,連結親法人を含めた重要な連結法人について個別に調査に入るという流れで税務調査が行われていると思います。1社でも調査が完了しないと全社で調査が完了しないという税務調査になっています。また,修更正の手続は連結親法人が行う制度になっています。

一方,グループ通算制度では,個別申告方式となり,各法人が納税義務者になること,つまり,各法人が個別に税務調査を受けることになります。また,遮断措置,つまり,各法人の修更正事由の発生を他の通算法人の所得と税額に影響させない仕組みが導入されています。現在,国税当局でも,グループ通算制度を適用する法人の税務調査をどのように行っていくのかについて検討しているところだと思いますが,税務調査対応,修更正の遮断措置で気にしている点や課題となりそうな点がありましたら教えてください。

【宮田】当社グループでは,基本的には子法人の調査をサポートしているという状況です。グループ通算制度になっても,現状と同様に親会社でサポートできるところはサポートするということを想定しています。

【足立】修更正の遮断措置はいかがでしょうか。

【宮田】修更正の遮断措置は,調査が入った時に全体計算をやり直さなくてよいという点は事務負担の軽減につながると考えています。ただ,外国税額控除について,修更正事由が生じた場合は,当初申告は固定して,進行年度に調整するという取扱いになるため,それによる金額的インパクトが出た時に,この複雑な制度を社内でどう説明するのかが懸念事項としてあります。

【髙島】税務調査ですが,連結納税制度では,子会社も親会社も同じ対象年度で同じ内容で同時に調査を受けられます。修更正に関しても一度に影響額を含めて把握できるという意味での良さはあるんですね。それが個社単位になると,それぞれの所管の税務署が自分たちのスケジュール,それから事情によって調査をすることになるので,毎年どこかで調査を受ける会社があるといったことになります。

宮田さんが言われたとおり,我々親会社は,子会社の税務調査に関与してアドバイスをしていますから,そこのキャッチボールを常に意識してやらないといけないというところが課題かと思います。

【足立】税務調査があります,税務調査の進捗状況はこうです,税務調査の指摘事項の受け入れ方はこうしますといった情報を,子会社から上げていただく必要があるということですか。

【髙島】そうですね。連結納税制度を適用する前もそういった情報は上げてもらっていましたが,必須ではないため報告が遅れることもありました。

連結納税制度を適用してからは,我々に最終的に取りまとめる役割があり,子会社は調査内容を親会社に報告しなければなりませんので,非常に密にコミュニケーションができるんですね。グループ通算制度では,そこが少し薄れますから,手遅れになってしまうことがないか若干心配しています。

【足立】あまりにも自立している子法人では,「自分たちで全て対応しました」,「結果だけ報告します」というケースもあるかもしれません。素晴らしいことではありますが,グループ全体のコーポレートガバナンスからするとあまりよくないということなんですかね。

【髙島】そうですね。それは子会社の経理担当者の経歴にもよると思います。税務の経験者であれば,自分で対応できると考えるかもしれませんし,そうでない場合は,顧問税理士と対応しますということになるかもしれません。

【足立】どちらかというと,コマツさんも親会社が子会社の税務調査に立ち会っていきたいということですか。

【髙島】実際に立ち会うというのはレアケースで,基本的には子会社経理担当に任せていますが,現在の制度下では,重要な事項が生じた時には,窓口を東京に替えていただいて,最後は我々が東京国税局と詰めるという戦略がとれるんですね。地方局で調査が完結してしまうと,後は我々が出て行ったところで手出しはできませんので,そこはちょっと懸念しています。

【足立】当局側からしても,親会社と話した方が話が早い,誤解が生じないということはあると思います。特に,グループ間の取引では親会社の方で実態が把握できていますから,親会社の関与を期待している部分もあるかと思います。

ただ,連結納税制度の場合は,親法人が納税義務者でしたから子法人の調査に立ち会い,子法人で生じた論点について親法人が主体的に反論することができましたが,グループ通算制度の場合だと納税義務者はあくまで子法人ですから,そもそも親法人が立ち会えるのかという問題もありますし,親法人が立ち会えても主張はできないということも考えられます。いずれにせよ,グループ通算制度を適用している子法人の税務調査に親法人が立ち会えるのか,当事者と同じように主張できるのかについて,制度として,法律や事務運営指針などで担保されたものになるのかというのは興味があります。

佐竹さつき(さたけ・さつき)氏

【佐竹】当社としても親会社としてはある程度,関与していく必要があると思っています。

連結納税制度を適用する前は,各社各様で調査対応を行っていただいていたのですが,4年前に連結納税制度を始めて,だいぶ各社さんの状況もわかってきました。やはりどうしても子会社の人的リソースは限られますので,色々と情報をあげてもらいながらサポートしていく必要があると思っています。グループ全体としてもガバナンスを見ていく必要がありますので,そういった関与という意味では,今後,個別申告になってしまうと親会社としてどの程度立ち会えるのか少し不安に思うところはあります。

修更正については,イメージとしては,制度ごとに取扱いが異なるのはわかりにくいと思います。ただ,遮断措置によって,影響がない会社というのも出てくるという点についてはよかったと思います。

【田中】現在の税務調査では親法人の調査当局にグループの調査情報が集約されています。子法人の調査にしても,東京国税局の当社調査班のコントロールの下で見守ることができ,調査に立ち会っていなくとも,進捗状況を,当社調査班と確認することができます。

今後は,子法人への調査がバラバラに行われることになりますので,外国税額控除の全体計算を行うためにも,また,決算への影響を把握するためにも,親会社で情報収集をタイムリーに行う必要がありますから,そういった情報収集の仕組み作りが必要になると考えています。

【足立】税務調査や修更正の遮断措置について,TKCのeConsoliTaxに代わる新しい申告システムではどのような対応を考えていますか?

【伊藤】修正申告の処理は,基本的にこれまでと同じ流れでやりたいと考えています。

遮断措置そのものは制度ごとに要件が定められていて,この適用の要否については,法人税額の不当減少などの場合であれば自動判定不可となりますが,それ以外の場合であれば当初申告時,修正申告時の金額からシステムで自動判定ができると思いますので,その点については対応したいと思っています。

また,外国税額控除の進行年度での調整についても,当然,計算できるようにします。

その上で,過年度の別表等の添付が,これまでと異なる論点になってくると思いますが,該当する過年度の添付書類については,システムで自動添付できるようにしたいと考えています。

最後に,グループ通算制度では,調査のタイミングがグループでバラバラになる可能性が高いということで,その場合,どのタイミングで修正申告データを作ればよいのかという論点についてです。これは,個社ごとにバラバラに作られてしまうと収拾がつかなくなってしまいますから,そこは親法人が修正申告データを作ってガバナンスを効かせる形にしていただきたいとは思っています。進行事業年度の計算についても,修正の当事者だけではなく他社の最新の修正申告時のデータを踏まえて計算するという部分もありますので。

【足立】遮断措置ですが,外国税額控除と研究開発税制を使っていなければ比較的シンプルにできますので,税務調査も楽になると思います。

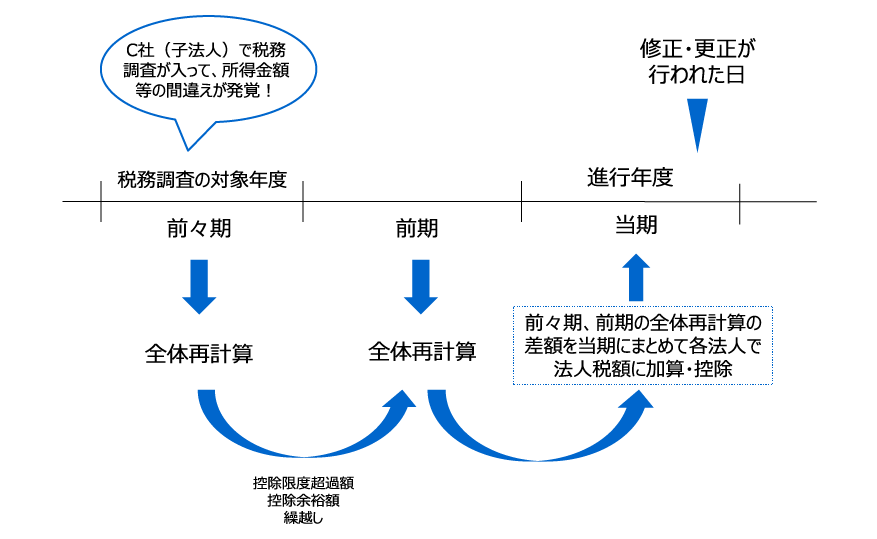

ただ,外国税額控除については,他の通算法人で修更正事由が生じた場合,全体で再計算をする必要がありますが,各社で時期も対象年度もバラバラに調査に入ると,1年前の外国税額控除の全体再計算を当年度に行い,来年度にも行い,といったこともあり得ます。

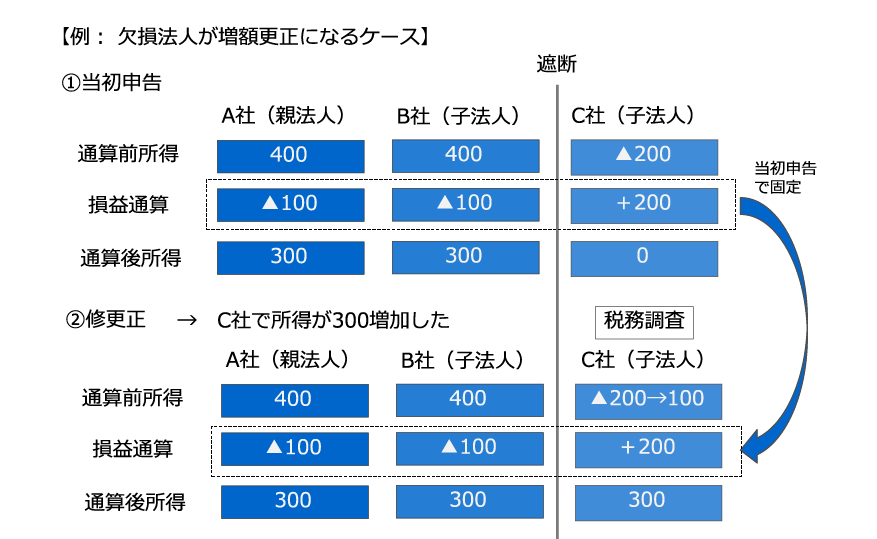

それから,グループ全体で欠損金額が生じている企業に修更正事由が生じた場合,損益通算を固定せずに,各社で全体再計算を行い,修更正が行われることなります。このようなケースに該当する企業グループの場合,状況によっては,全体再計算による修更正が繰り返される可能性があります。この辺りは,どうすれば効率よく調査できるのかということを当局側で検討していると思います。調査は移行2年目以降の話となりますが,そこもまた懸念点ですね。

税務調査についてまとめとしては,グループ通算制度に移行しても,ある程度親会社が子法人の税務調査を支援したり,管理したりということが必要だということで,個別申告で個社ごとの税務調査になってはいますけれども,できれば連結納税制度と同様の,いわゆる親会社を中心とした税務コーポレートガバナンスというところは維持していきたいということですね。

損益通算の遮断措置

外国税額控除の当初申告の固定措置(調査対象年度と進行年度の関係)

1.イントロダクション

2.連結納税制度においてどういった体制で業務を行っているか

3.税金計算の仕組みについて

4.決算,申告の事務負担への影響について

5.M&A に与える影響について

6.実務対応報告第42号への対応

7.税務調査対応と修更正の遮断措置

8.通算税効果額の授受

9.電子申告とダイレクト納付

10.グループ通算制度に対応するための体制構築について

11.今後のスケジュール

全文ダウンロードはこちら

お問合せ

株式会社TKC グループ通算制度プロジェクト推進室

E-mail:eConsoli@tkc.co.jp