@zeiken_info

@zeiken_info

インボイス制度導入。免税事業者がいなくなるってホント?

<3分で読める税金の話>

2021年6月4日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

令和5年 10 月1日から「インボイス制度」が導入されます。取引の継続をすべきか、課税事業者選択をしなくてはいけないのか、といった相談が課税事業者からも免税事業者からも寄せられるようになりました。インボイス制度が導入されるとどのような影響があるのでしょうか?

インボイス制度においては、仕入税額控除の要件として、課税事業者である適格請求書発行事業者から交付を受けた適格請求書の保存が必要になります。免税事業者は適格請求書発行事業者になれません。

現行制度では、免税事業者が例えば400万円請求するにあたって消費税を10%上乗せし440万円請求した場合、購入した側の課税事業者は40万円を仕入控除税額に含めることができますが、インボイス制度が始まると含めることができなくなります(一定の経過措置あり)。

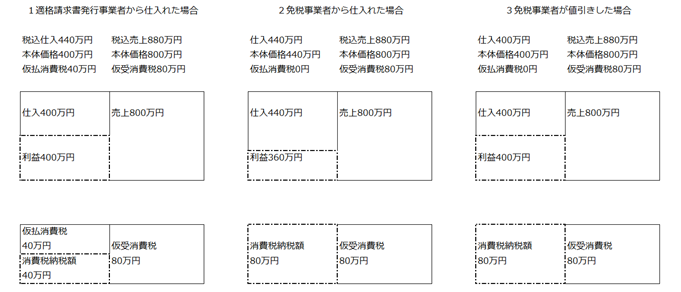

【インボイス制度で課税事業者が仕入を行った場合】

課税事業者が1「適格請求書発行事業者から仕入れた場合」と2「免税事業者から仕入れた場合」を比較すると、2の方が利益が減少し消費税の納税額が増えています。合理的な経済活動としては、課税事業者は適格請求書発行事業者から仕入れることになります。

それでは免税事業者としては困りますので、値引きしてくること(3「免税事業者が値引きをした場合」)が考えられます。この場合、1と3では3の方が消費税納税額は40万円多いものの、仕入時に40万円値引きされておりキャッシュアウトの額は同じとなります。

免税事業者が消費税を上乗せしないのであれば取引を続けても問題なさそうですが、価格が免税事業者と取引するにあたり適正価格なのかを都度検討することが現実的に困難である場合、免税事業者との取引を打ち切るとする選択もあるでしょう。

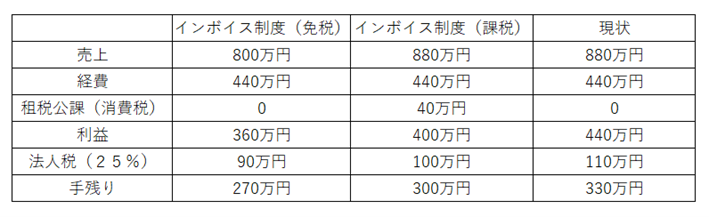

一方、免税事業者はどうでしょうか。インボイス制度導入後、免税事業者は取引から排除されないように消費税を上乗せ請求せず免税事業者のままでいるか、課税事業者を選択し、適格請求書発行事業者となる方法が考えられますが、インボイス制度においては課税事業者を選択した方が有利となります。また、免税事業者の場合、インボイス制度が始まると現状よりも業績、キャッシュ共に悪化するため注意が必要です。

BtoCの業態である免税事業者は特段無理して課税事業者を選択する必要はありませんし、BtoBの業態であっても取引先の意向を確認した方が良いと思われますが、おそらく、多くの免税事業者は課税事業者を選択すると思われます。

免税事業者は、令和5年3月31日までに登録申請書を税務署に提出することで、令和5年10月1日から適格請求書発行事業者となることができます。この場合、令和5年10月1日が期の途中であっても消費税の納税義務は令和5年10月1日から発生します。

登録申請書は令和3年10月1日から提出することが可能となります。これをきっかけに、インボイス制度への対応を検討されてはいかがでしょうか。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

高山先生の若手スタッフシリーズ書籍のご紹介!

【新刊 2023年3月刊行】

「とりあえず 法人税申告書が作れるようになる本」

「インボイスの気になる点がサクッとわかる本」

「消費税&インボイスが ざっくりわかる本」

「フリーランスの私、初めて確定申告してみた」

「個人事業と法人 どっちがいいか考えてみた」

「税理士事務所スタッフは見た! ある資産家の相続」

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

各種オンライン書店(Amazon、楽天ブックス)でもお買い求めいただけます。

※会員価格は適用されませんのでご注意ください

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ