@zeiken_info

@zeiken_info

文書管理システムがなくても大丈夫! 電子取引編 猫でもわかる改正電帳法

<3分で読める税金の話>

2021年9月24日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

おそらく令和3年度の改正内容で最大の衝撃だったのは電子取引についてではないでしょうか。旧電帳法第10条ただし書きにて書面保存でもOKとされていたものが、新電帳法第7条ではただし書きが消えてしまい、電子取引をした場合、電磁的記録(電子データ)の形での保存が義務となってしまいました。

■電子取引って何?

電子取引と言うと、あまり身近なものとは感じられないのですが、かなりの人が日常的に行っています。請求書や領収書のPDFを電子メールに添付したり、Amazon、楽天といったネット通販サイトでの領収書の授受、電子請求書等の授受をクラウドサービスで行うなどといった取引も立派な電子取引です(電子帳簿保存法一問一答【電子取引関係】(以下「一問一答」という。※9/27 16:52 リンク先を修正しました)問3、4参照)。令和4年1月1日以後、これらの電子取引の保存は、たとえ課税期間の途中であったとしてもプリントアウトして保存は認められません(一問一答問9参照)。

■現行制度

現行の電子取引保存においては以下の要件を満たすことを求められています。

①自社開発のプログラムの場合、システムの概要を記載した書類の備付け

②見読可能装置の備付け(肉眼で見ることができるようにパソコンを設置する)

③検索機能の確保

a 取引年月日、勘定科目、取引金額その他国税関係帳簿の種類に応じた主要な記録項目により検索ができること

b 日付または金額に係る記録項目については範囲指定検索ができること

c 二以上の任意の記録項目を組み合わせて条件設定ができること

④授受した電子データには、以下のAからDのうちいずれかの措置を講じる

A タイムスタンプを付された後の授受

B 授受後遅滞なくタイムスタンプを付す

C データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用する

D 訂正削除の防止に関する事務処理規程*の備付け(改正前規則第8条第1項第4号)

*事務処理規程……電子データの保存義務を履行するための社内の事務処理方法などの必要事項を定めたもの。「電子取引データの訂正及び削除の防止に関する事務処理規程」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

■令和3年度改正内容 ~検索要件とタイムスタンプ緩和、罰則規定が創設~

③の検索要件の緩和がなされました(一問一答問31参照)。aの検索項目は取引年月日、取引金額、取引先に限定され、税務調査時に電子データを提供するのであれば、bとcは不要とされます(このとき、調査官が企業のパソコンを直接操作はせず、調査官から求められたデータを企業側が抽出し提供します(税務通信NO.3671参照))。

■小規模事業者は検索要件不要

基準期間における売上高が1,000万円以下である事業者は、税務調査時に電子データを提供するのであれば検索要件は不要とされました。売上高が1,000万円を超えるかどうかの判断基準については、消費税法第9条の小規模事業者に係る納税義務の免除の課税期間に係る基準期間における課税売上高の判断基準の例によりますが、例えば、判定期間に係る基準期間がない新規開業者、新設法人の初年(度)、翌年(度)の課税期間などについては、検索機能の確保の要件が不要となります(一問一答問34参照)。

■タイムスタンプは「遅滞なく」から「速やかに」

タイムスタンプ要件は、現行では「遅滞なく」付与することが求められていますが、改正後は「速やかに」(おおむね7営業日以内)となります。

この「速やかに」(おおむね7営業日以内)は、最長2か月+おおむね7営業日以内にまで延長ができます。「各事務の処理に関する規程」(規則第2条第6項第1号ロ)を定めて業務処理サイクル(それぞれの企業で採用している業務処理サイクル期間。スキャナ保存と同様。取扱通達4-18)にて処理する場合、最長2か月の業務サイクルであればその業務の処理に係る通常の期間として取り扱われるためです。例えば4月21日に受領した取引データの場合、業務処理サイクルの最長2か月は6月20日であり、そのおおむね7営業日後までにタイムスタンプを付与すればよいことになります(一問一答問37参照)。

取扱通達4-18

規則第2条第6項第1号ロ及び第2号ロ((入力方法))に規定する「その業務の処理に係る通常の期間」とは、国税関係書類の作成又は受領からスキャナで読み取り可能となるまでの業務処理サイクルの期間をいうことに留意する。

なお、月をまたいで処理することも通常行われている業務処理サイクルと認められることから、最長2か月の業務処理サイクルであれば、「その業務の処理に係る通常の期間」として取り扱うこととする。

また、電子取引の取引情報に係る電磁的記録の保存の要件であるタイムスタンプに係る規則第4条第1項第2号ロ((タイムスタンプの付与))に規定する「その業務の処理に係る通常の期間」の適用に当たっても、同様に取り扱う。

※規則······電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則

取扱通達·······平成10 年5月28 日付課法5-4ほか6課共同「電子帳簿保存法取扱通達の制定について」(法令解釈通達)

■「各事務の処理に関する規程」とは?

「各事務の処理に関する規程」(規則第2条第6項第1号ロ)は、業務サイクルに応じた入力事務を行うことにより、改ざん等の誘因を制限する規程であり、書類の受領又は作成を始めとする企業のワークフローに沿ったスキャニング、タイムスタンプの付与の時期等について規定し、その規程に沿った入力事務の処理を行う責任者を規定することにより責任の所在を明らかにするという企業の方針を定め、真実性を確保するためのもの(電子帳簿保存法一問一答【スキャナ保存関係】 問49参照)です。

■システム導入が前提?

④の授受した電子取引データに講じる必要のあるいずれかの措置のAからCは文書管理システムなどの導入が前提となっていると考えられます。Aは取引先の行動でコントロールができませんのでBとCについてですが、JIIMA認証のシステムであればいずれかを満たしますので、導入を検討する場合はJIIMA認証のシステムにした方が良いでしょう。JIIMA認証のシステムは国税庁ホームページにリストがあります。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

■システム導入が難しい場合

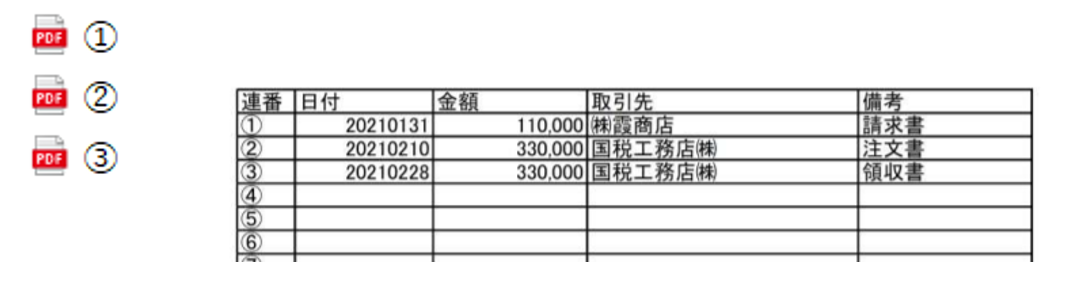

中小零細、個人事業などでは文書管理システムの導入が難しいこともあるでしょう。この場合、④はAからDのいずれかの措置を講じればよいので、システムを導入せずに措置を講じることができるDを選択すればよいと思われます。③の検索要件については、以下のⅠ又はⅡの方法でシステムを導入せずに満たすことができます(一問一答問12、33参照)。

Ⅰ 一覧表の作成により検索要件を満たす方法

Ⅱ ファイル名の入力により検索要件を満たす方法

1 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。

例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書

![]()

2 「取引の相手先」や「各月」など任意のフォルダに格納して保存する

■不正があった場合は重加算税が上乗せ

電子取引データの適正な保存を担保するため、電子データで記録された事項に関し、隠蔽し、または仮装された事実に基づき申告等があった場合には、その記録された事項に関し生じた申告漏れ等に課される重加算税の額については、通常課される重加算税の額に加えて本税の10%分が加算されることになりました。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

新刊 好評発売中!

「個人事業と法人 どっちがいいか考えてみた」

※会員価格は適用されませんのでご注意ください

「税理士事務所スタッフは見た! ある資産家の相続」

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ