@zeiken_info

@zeiken_info

今回の改正で普及する!? スキャナ保存編 猫でもわかる改正電帳法

<3分で読める税金の話>

2021年10月4日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

スキャナ保存制度は、承認件数がたったの4,041件(国税庁発表、2019年)という衝撃的に利用数の少ない制度です。紙保存がスペースを取り非効率であることはわかりきっているはずなのに、これだけ利用が促進されなかったのは、立法側の不正を防ぎたいが故の制度設計が大きな要因と言われています。今回はスキャナ保存制度の改正内容を見ていきましょう。

■今回の改正内容

令和3年の改正では、スキャナ保存開始3か月前までの税務署長への事前承認制、署名要件、適正事務処理要件が廃止され、タイムスタンプ要件、検索要件が緩和されました。これらは令和4年1月1日以後に備付けを開始するスキャナ保存について適用されます。

上記の要件緩和とバーターでスキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置が整備されます。令和4年1月1日以後に法定申告期限等が到来する国税について適用されます。

これだけでは何がどう変わったのかわかりにくいと思いますので、制度の変遷を振り返りつつご説明したいと思います。

■経費使用者がスマホで入力可にするために大きく制度が変化

平成17年のスキャナ保存制度創設時、経費使用者が領収書などを経理担当者に渡して、経理担当者が入力をする前提で制度設計されていました。

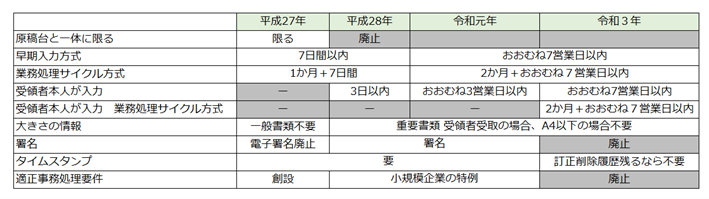

経費使用者が営業担当である場合、帰社しないこともあるでしょう。そうすると、領収書などを会社に送付する手間とコストが発生します。そこで平成28年度改正で、経費使用者自身が入力できるようにスマホやデジカメでの入力がOKとされたのです(使いまわし防止のために経費使用者の署名が必要です)。スマホではスキャナのように大きさの情報までは入らないため、経費使用者が入力する場合、A4以下のものであれば大きさの情報はいらないことになりました。大きさの情報が必要とされているのは紙原本の偽造の防止が目的だったため、偽造などの不正を行う時間をなくすべく3日以内に入力というとても厳しい要件が課されることになりました。

3日以内、と文字をみると3日あればできるよね、と思いがちですが、実際に、月曜日に領収書を受領した場合は火・水・木の3日間のうちに読み込んでタイムスタンプを付与する必要があります。この日数には土日も含みますから、金曜日に受領した場合、土・日・月の3日となり、作業できるのは実質月曜日のみ、となりかねません。

3日間を過ぎた場合は、原則として領収書受領者本人による入力はできなくなり、経理担当者など領収書を受領した本人以外が入力を行う「早期入力方式」もしくは「業務処理サイクル方式」のいずれかに沿って行わなければならなくなります。受領者本人は紙の領収書等を経理担当者へ手渡し又は送付する手間が発生しますし、経理担当者は受領者本人ではありませんから紙の大きさ情報を保存しなければならなくなります。

令和元年には、あまりにも日数が短いということで、受領者本人が入力する場合は3日以内のところをおおむね3営業日以内、経理担当者などが入力する場合は早期入力方式の場合7日以内のところをおおむね7営業日以内、業務処理サイクル方式の場合2か月+おおむね7営業日以内とされ、土日などはカウントする必要はなくなり、多少の余裕が生まれましたが、それでも厳しい要件であることは変わりませんでした。

■電子署名がなくなりタイムスタンプと適正事務処理要件へ

また、スキャナ保存制度創設当初は電子署名を必要としていました。電子署名は事務処理を行った人が誰かを明確にすることと、電子署名が付された後、情報が書き換えられていないことを証明する役割を持っていましたが、導入コストがかかり、手続きなども煩雑でスキャナ保存が敬遠される一因となりました。そこで、平成27年度改正で電子署名を不要とした代わりに適正事務処理要件とタイムスタンプを付すことが要件とされました。適正事務処理要件は不正を防止するために社内体制を整えましょう、そしてその規程を作りましょうというものですが(この規程は税務署に申請書提出時の添付書類となります)、この作成が企業にとっては負担であり、小規模事業者に至っては①相互けん制、②定期検査、③再発防止策それぞれ別の人員を確保できないということで平成28年度改正では税理士が定期検査を行うとすることも可能とされました。

■令和3年度改正内容

スキャナ保存制度を導入すると、営業の人が経費を使用した後レシートをスマホで撮影し、入力することで仕訳が自動生成され、とても便利だろうと考えがちですが、忙しい営業担当者が隙間時間を見つけて署名をし、スマホで撮影して入力するのは大変です。そこで、令和3年度改正では受領者本人が入力する場合も、署名を不要とし、おおむね7営業日以内、「各事務の処理に関する規程」(規則第2条第6項第1号ロ)を定めている場合には業務処理サイクルの採用が可能とされ、2か月+おおむね7営業日以内に入力すればよいこととされました。また、適正事務処理要件も廃止され、入力後即原本廃棄可能とされました。

検索要件の記録項目は「取引年月日」・「勘定科目」・「取引金額」の3つの他にその他の帳簿の種類に応じた主要な記録項目により検索可能であること、とされていたものが、「取引年月日」・「取引金額」・「取引先」の3つとされ、「範囲指定検索ができる」「二以上の任意の項目の組み合わせ検索ができる」必要があったものが、税務調査でデータ提示又は提出する場合、範囲指定や組み合わせ検索機能は不要とされました。タイムスタンプは、訂正削除記録が残るシステムを使用している場合は不要とされました。

このように要件を緩和する代わりに、スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の10%加重措置が整備されました。

■制度的ボトルネック解消といえども

経費使用者の署名や適正事務処理要件がなくなったことは導入を検討する企業の負担感を軽減するものと思われますが、どちらも非常に大切な内容だったことは確かです。原本廃棄を経費使用者の権限としてしまうと、領収書の譲渡など悪用する機会を与えてしまうことにもなりかねませんし、適正事務処理要件がないからといって何も規程を設けないでいたら、社内で問題が発生しているのに把握できない、問題が発覚した場合であっても原因究明や改善方法の検討がなされないといった状態になるかもしれません。企業としては、独自に内部統制のための規程を定めた方がよいといえます。

その他で気を付けたい点としては、情報へのアクセス権限です。役員の使用経費のデータに全従業員がアクセスできたり、他部署のデータにアクセスできるのは都合が悪い場合もあるでしょう。また、データのバックアップは電帳法で義務とはされていませんが、特にクラウドサービス利用の場合や退職者などによるデータの故意の削除などに備えたデータのバックアップ体制を整える必要もあります。

■おわりに

長くなってしまいましたがいかがでしたでしょうか。スキャナ保存制度の導入を検討している企業では、営業担当者が経理部の負担を押し付けられるのではと感じてしまったり、受領した紙の領収書等の廃棄に抵抗を感じる従業員もいて、導入が進まないケースもあります。導入にあたっては会社組織としてどのようなメリット、デメリットがあるかをしっかりと検討し、これまでの仕組みを見直すことも視野に入れつつ、会社全体のコンセンサスを得たいところです。スキャナ保存は、いきなりすべての書類をスキャナ保存の対象とするのではなく、一部から取り組むのも可能ですので、小さく産んで大きく育てる方式で導入するのも一案かと思います。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

新刊 好評発売中!

「個人事業と法人 どっちがいいか考えてみた」

※会員価格は適用されませんのでご注意ください

「税理士事務所スタッフは見た! ある資産家の相続」

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ