@zeiken_info

@zeiken_info

何がどう変わったの?猫でもわかる改正電帳法

<3分で読める税金の話>

2021年9月15日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

電帳法が改正されて要件が緩和され使いやすくなったと言われていますが、何が変わったのかよくわからないという質問をいただくようになりました。いきなり改正内容を勉強するより、どのようにして今の制度になったのかを知ってからの方が理解は早いと思いますので、今回は、電帳法の変遷を振り返りつつ令和3年度の改正内容をお伝えしたいと思います。

■電帳法の誕生

昔から、「紙」保存は企業にとって悩みの種でした。帳簿書類(国税関係帳簿書類)を紙で保存することは、作成、印刷、ファイリング作業、保管場所の確保が必要となります。帳簿を保管しておく場所は納税地ですから、都心部にある会社は特に保管コストが高く負担となります。負担軽減のために電子データでの保存を認めて欲しいという声が多くなり、電子保存のルールを定めた電帳法は平成10年に施行されました。

■適正な課税のため、厳しい要件

しかしながら、電帳法創設当初の日本は紙への依存度が非常に高く、簡単に痕跡を残さず遡及訂正でき、肉眼で見るには出力装置が必要となる電磁的記録(電子データ)は信頼性の低いものでした。そのため、適正・公平であるべき徴税のベースとなる「帳簿」「書類」の電子データでの保存をするにあたり、かなり厳しい要件が求められました。

法人等が最初の記録段階から一貫して電子計算機(パソコン)により帳簿(仕訳帳や総勘定元帳)と書類(棚卸表、貸借対照表、損益計算書など決算関係書類や契約書、請求書など)を作成し電子データで保存するには、3か月前までに税務署長への申請、訂正・削除履歴を確保していること、帳簿間の相互関連性の確保(帳簿間の転記時に同一であることを明確にする一連番号の情報等)、関係書類等(操作説明書、マニュアルなど)の備付、見読可能性の確保(保存した電子データを人間が視覚可能な状態に表示する)、検索機能の確保が要件とされました。

■遅れてできたスキャナ保存制度

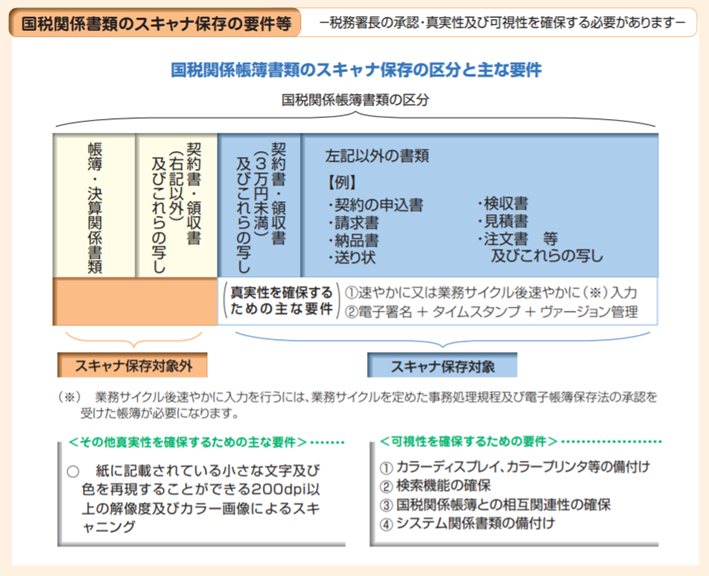

最初の記録段階から一貫してパソコンにより作成するものは電子データで保存が可能となりましたが、取引先から紙で受け取る請求書、領収書、見積書など、また、自社が紙で作成するこれらの写しなどは電子データで保存できません。この原本が紙である書類が業務非効率の一因であるとして、平成17年にスキャナ保存制度が電帳法に加わることになりました。スキャナ保存は原本が紙であることから、原本との同一性が担保される必要があり、帳簿書類とは保存要件が大きく異なることになりました。

■スキャナ保存、創設当初かなり厳しい要件

スキャナ保存も帳簿と同様3か月前までに税務署長への申請が必要とされ、適正公平な課税確保のために特に重要な文書である帳簿、決算関係書類や3万円以上の領収書等は対象外とされました。スキャナ装置は原稿台と一体になったものに限定され、デジカメやスマホによる撮影は認められませんでした。

(出典:国税庁ホームページ)

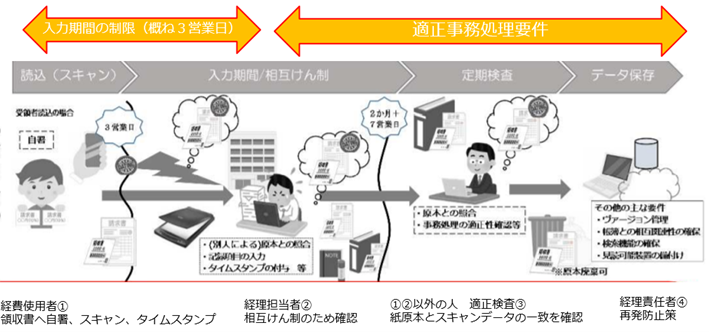

■入力期間がタイト

領収書等の受領後、原則7日以内にスキャンし受領者の電子署名をする必要があり、運用する企業にとっては入力期間がかなりタイトなものでした。通常の経理関係の業務処理期間は1か月単位であるとして、業務処理サイクル(1か月+7日間)での運用も認められましたが、これには国税関係帳簿に係る電磁的記録等による保存制度の承認を受けた帳簿が必要となりました。

■スキャナ保存の改正

かなり厳しい要件でスタートしたスキャナ保存は承認件数が伸び悩み、10年後の平成27年、続く28年と改正されます。

■平成27年度税制改正

平成27年度改正では3万円以上の領収書等がスキャナ保存の対象に含められ、電子署名は不要とされました。電子署名は、スキャンし電子署名をした以後改ざんされていないことの証明の役割を担っていたため、タイムスタンプを付すことが要件として新たに加わりました。電子署名は入力者(使用者)を特定するためのものでもあったので(領収書等の使いまわし防止)、電子でなくとも記録事項の入力を行う者等に関する情報を確認できるようにすることが要件となりました。

また、業務処理サイクル(最長1か月+7日間)で処理する場合に受けなくてはならなかった国税関係帳簿に係る電磁的記録等による保存制度の承認は廃止されました。保存要件が緩和される一方で、適正な納税義務の履行がなされるよう適正事務処理要件(相互けん制、定期検査、再発防止策。下図参照)が新たに創設されました。

■平成28年度税制改正

平成28年度改正では、スマホやデジカメでの撮影が認められ、領収書等の受領者が読み取る場合、領収書等の受領後署名の上、3日以内にタイムスタンプを付すことが要件とされました。

平成27年度改正で創設された適正事務処理要件は、一連の業務に複数の人員を配置する必要があり、小規模企業者には厳しいものでした。そこで、平成28年度改正では、小規模企業者の場合、③適性検査を税理士が行うのであれば、②相互けん制のための確認は不要とされました。

■令和元年度改正

令和元年度改正では、入力等に係る期間制限の見直しがなされました。受領後速やかに入力する場合について、受領後1週間以内に入力することとしていましたが、おおむね7営業日以内に入力していれば要件を充足するものとして取り扱うものとし、業務の処理に係る通常期間を経過した後に速やかに入力する場合について、最長1か月+7日間以内に入力することとしていたものを、最長2か月+おおむね7営業日以内に入力していれば要件を充足するものとして取り扱うものとされました。また、受領者が自ら読み取る場合、受領後3日以内にタイムスタンプを付すこととされていましたが、おおむね3営業日以内であれば要件を充足するものとされました。

また、令和元年度改正ではスキャナ保存の承認を受けている場合、過去分重要書類(資金や物の流れに直結・連動する書類。例えば、領収書や請求書など)について、適用届出書を提出することでスキャナ保存をすることが可能となりました。

(出典:国税庁ホームページ)

■次回、令和3年度税制改正内容を解説

次回、令和3年度税制改正の内容(今回のコラムで太字になっている部分)を詳しくお伝えいたします。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

新刊 好評発売中!

「個人事業と法人 どっちがいいか考えてみた」

※会員価格は適用されませんのでご注意ください

「税理士事務所スタッフは見た! ある資産家の相続」

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

「税理士高山先生の若手スタッフお助けチャンネル」配信中

チャンネル登録お待ちしています!

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ