2020年新春特別寄稿 ―着眼大局― 「長期停滞論」,企業と個人を取り巻く経済環境を知る

2020/01/27 14:00

- 週刊_経営財務

※この解説記事は、週刊経営財務No.3442(2020年1月27日号)に掲載されました。

長期停滞(Secular Stagnation)論とは,経済の低迷(低成長)を景気循環上の一時的な局面(不況)とみなすのではなく,持続性をもった構造的な現象として捉える主張である。長期停滞の概念自体は,1938年に米国経済学会の当時の会長であったアルビン・ハンセン教授が講演の中で提唱したもので,1930年代の大恐慌の経験を色濃く反映していた。しかし,第2次世界大戦後は,長らく高成長の時期が続いたことから,長期停滞の概念は次第に忘れ去られることになった。

その後,3四半世紀を経た2013年のIMF(国際通貨基金)の会合で,2007-09年のグローバル金融危機以後なかなか本格的な経済成長の回復が実現しない米欧の現実を受けて,元米財務長官のローレンス・サマーズ・ハーバード大学教授が長期停滞の可能性に言及したことから,再び長期停滞の概念に注目が集まることになった。その後,長期停滞論をめぐって活発な議論が行われたが,2016年の後半以降から世界経済の成長率が上向きになると,そうした議論もいったん下火になった。

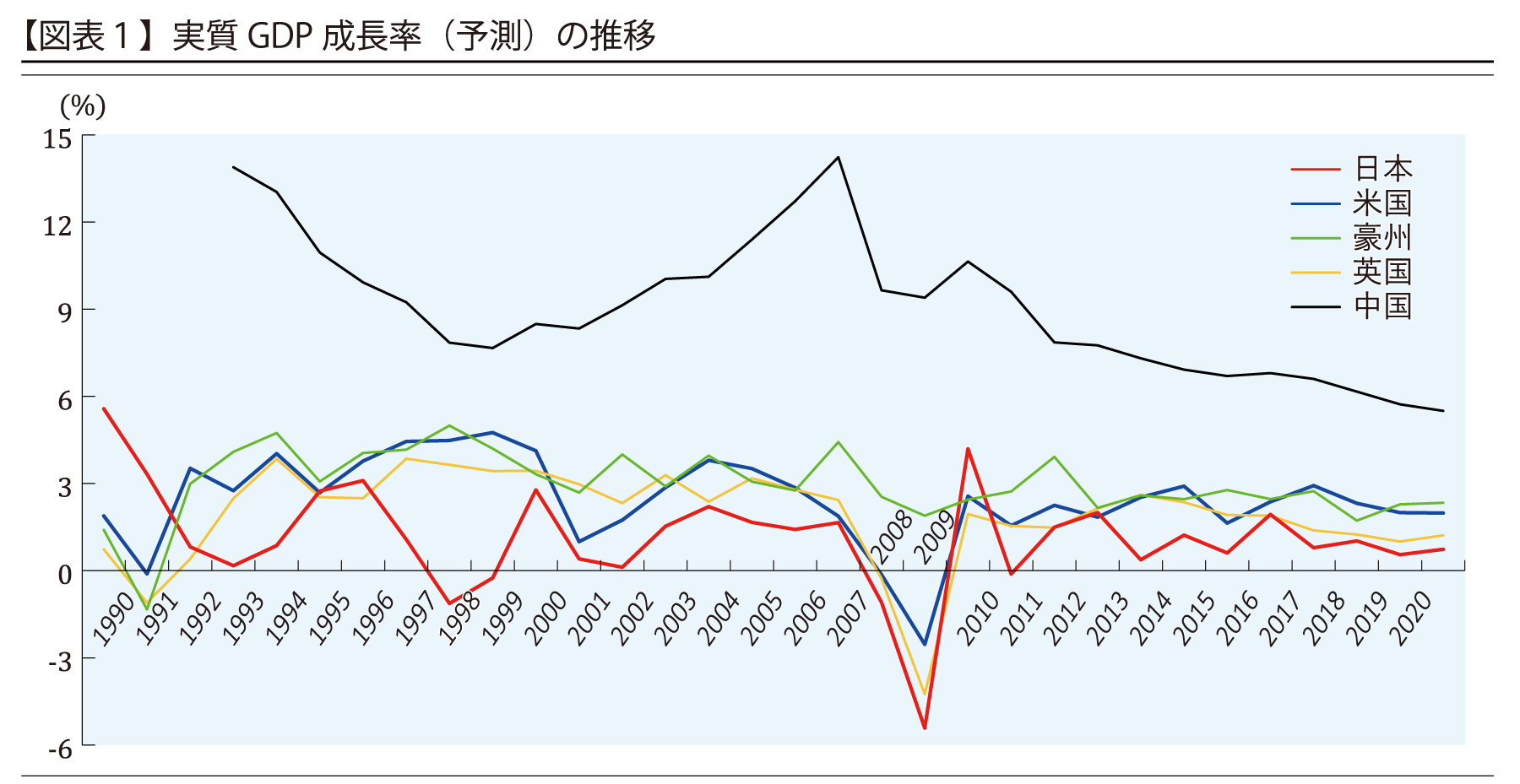

(注)OECD'Real GDP forecast'(https://data.oecd.org/gdp/real-gdp-forecast.htm#indicator-chart)をもとに作成。

ところが,2019年の世界経済成長率がグローバル金融危機以降の最低となる見通しとなり,2016年の後半以降の一時的な回復は「偽りの夜明け」に過ぎないとの見方が生じるとともに,長期停滞論がまたまた関心を集めるところとなっている。こうした状況において本稿では,改めて長期停滞論について基礎的な解説を行い,その含意を確認することにしたい。

* *

低成長であるというのは,①経済の実力がそもそも低い,②実力を発揮し切れていない,ということのいずれかが原因であると考えられる。例えば,大学受験生が模擬試験で100点満点中40点しかとれなかった場合に,そもそも40点くらいの実力しかなかったか,あるいは本来はもっと高い点数をとれる実力をもっているが,(風邪を引いていたか何かで)それを発揮できなかったか,のいずれかだと考えられるというのと同じである。そこで,まず①の可能性から検討してみよう。

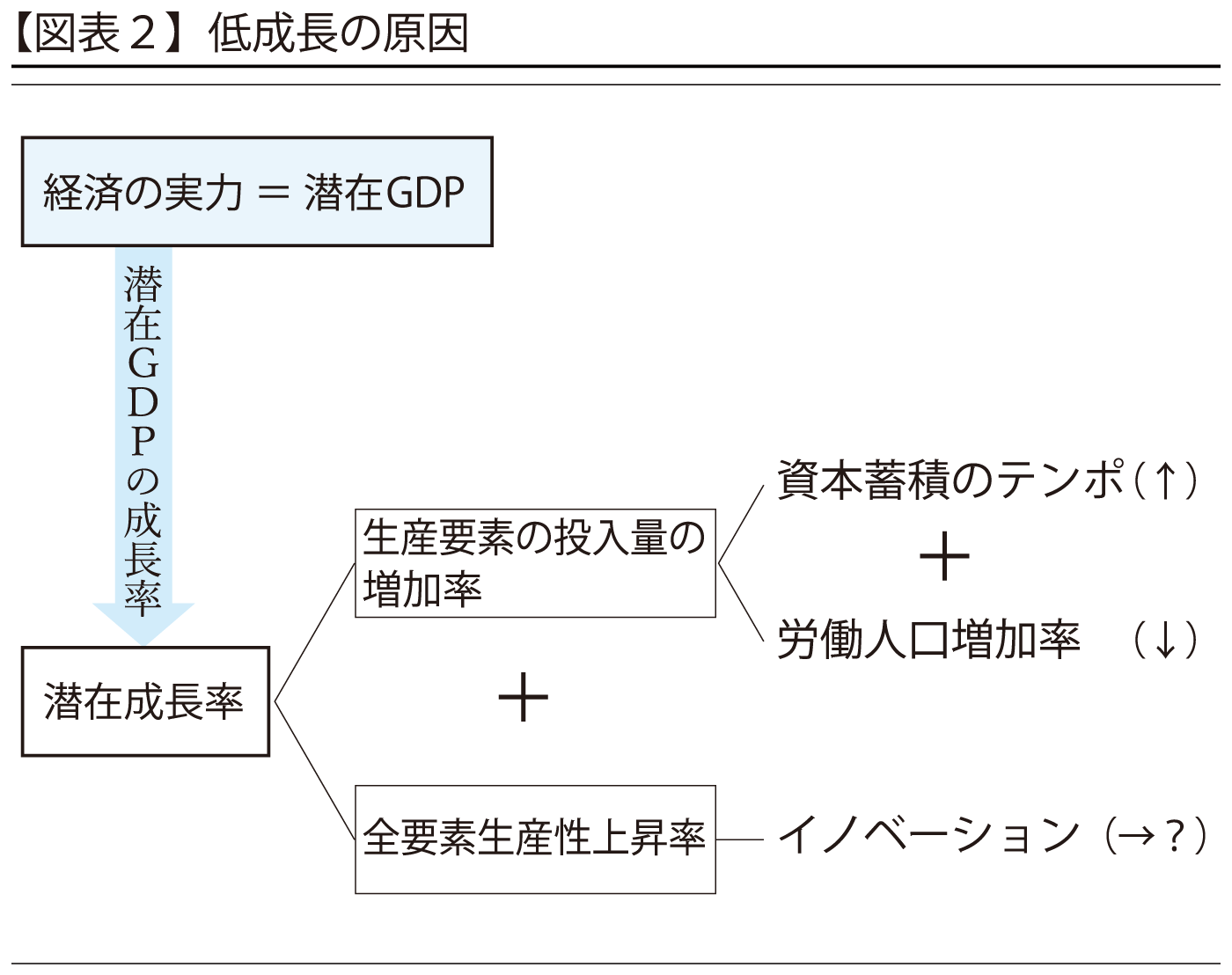

その経済の実力を十分に発揮したときに達成可能な産出量のことを「潜在GDP」という。そして,潜在GDPの成長率が「潜在成長率」である。潜在成長率の規定要因は,資本や労働力という生産要素の投入量の増加率(資本蓄積のテンポと労働人口増加率)と全般的な生産技術水準(生産効率)の向上速度である。後者のことを経済学では「全要素生産性(TFP)上昇率」と呼んでいる。全要素生産性上昇率とは,平たくいうと,どれだけイノベーションが活発に行われているかの程度を表すものだといえる。

したがって,経済の実力が潜在成長率で捉えられるとして,その値が低下しているとすると,それは生産要素の投入量の増加率が減少しているか,全要素生産性上昇率が低下しているかのいずれか,あるいはその両方が原因だということになる。確かに,わが国の場合であれば生産年齢人口は1990年代の半ば以降は減少に転じている。しかし,この間,設備投資は増加基調にあり,資本蓄積のテンポが減退しているわけではない。総じて,生産要素投入量増加率の減少によって潜在成長率が大きく低下したとはいえない。

また,そもそも先進国経済においては,潜在成長率の主要な規定要因は,かつてから生産要素投入量増加率というよりも,全要素生産性上昇率である。それでは,全要素生産性上昇率についてはどうか。全要素生産性上昇率は,多くの先進国で共通して近年は低下傾向にある。この全要素生産性上昇率の低下が,経済の実力である潜在成長率を低下させることにつながっている。

しかし,先に全要素生産性上昇率はイノベーションの活発度を示すと述べた。すると,全要素生産性上昇率が低下しているということは,イノベーションが不活発になっているということのはずだが,果たしてどうか。むしろ近年は,第4次産業革命といわれるくらいにイノベーションがきわめて活発化しているのではないか。この点は,長期停滞論をめぐる重要な論点の1つである。

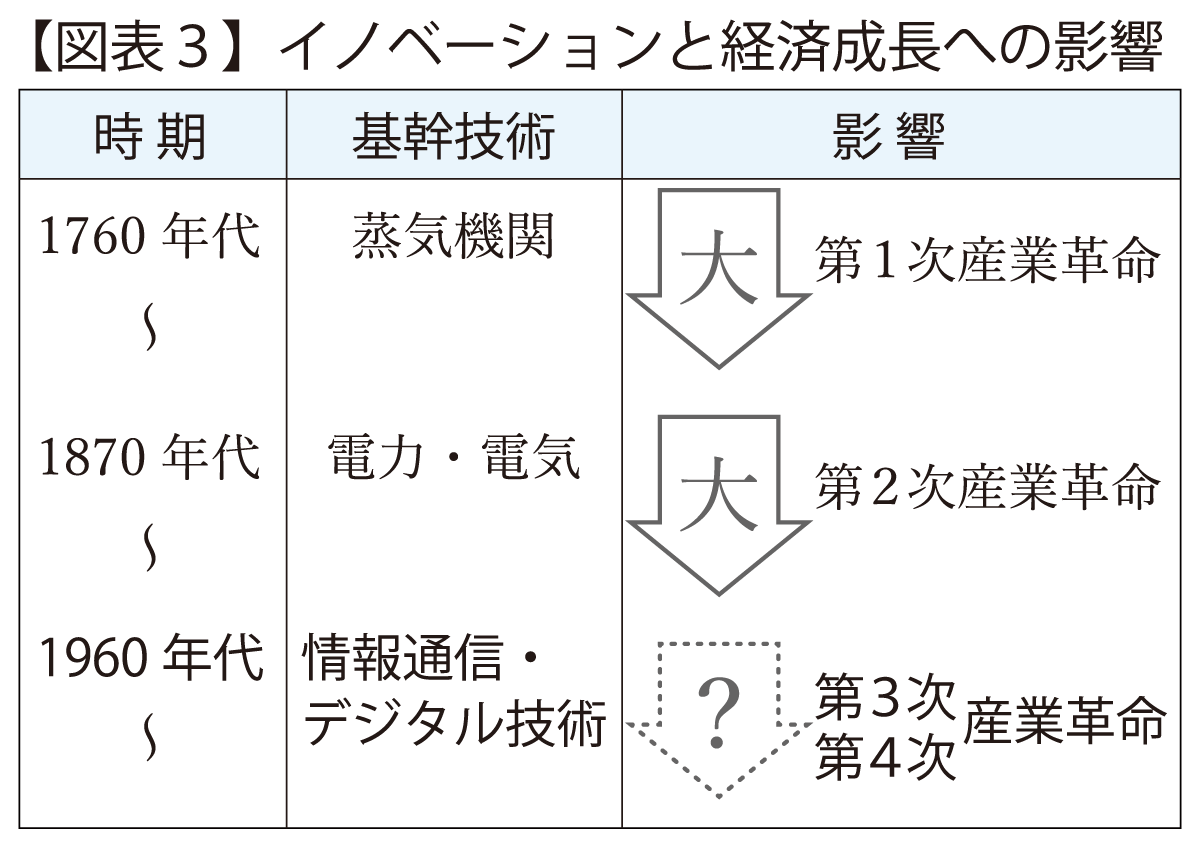

米国経済史の大家であるロバート・ゴードン・ノースウエスタン大学教授は,基幹技術(GPT,General Purpose Technology)の登場が経済成長をもたらすと論じている。基幹技術の例は,第1次産業革命につながった蒸気機関をめぐる技術,第2次産業革命をもたらした電力・電気に関する技術(および内燃機関や上下水道などの技術),そして第3次・第4次産業革命と呼ばれる動きの基盤となっている情報通信・デジタル技術である。基幹技術は,きわめて適用範囲の広い汎用性のあるものなので,それがもつ潜勢力がすべて発揮されるようになるためには,人々の考え方・態度が変化し,社会の仕組み全体がその技術に適合的なものに組み替えられることが必要になるという特徴をもっている。

社会の仕組みを根本から組み替えるのには,長い時間を要する。そのために,新たな基幹技術の登場は,長期間にわたって社会の変革を促し,経済成長に資するものとなる。電力・電気に関する技術は,1870年頃から約100年間にわたって経済成長の牽引力になったとされる。しかし,さすがに1970年代になると,その効果は息切れとなり,それ以降の経済は低成長に甘んじざるを得なくなった。

けれども,1960年代頃から新たな基幹技術として情報通信・デジタル技術が登場してきており,それが次の牽引力となって高成長が実現されるということにはならなかったのか。ゴードン教授自身は,第2次産業革命をもたらしたイノベーションに対して,情報通信・デジタル技術にかかわるイノベーションは,生産性の向上に与える効果は小さく,生活面への影響も狭い範囲に限定されていると切り捨てている。しかし,そうした評価は,多くの人達にとって必ずしも説得的なものであるとは思われない。

それでは,第4次産業革命とまで呼ばれるようなイノベーションの群生と低成長という現実の両立をどう整合的に理解すればよいのか。1つの理解の仕方は,2つの現象の間に時間差があるとするものである。

ゴードン教授がまさに指摘しているように,新たな基幹技術がその潜勢力を十分に発揮するためには,社会の仕組みがその技術に適合的なものに組み替えられねばならず,そのためには長い時間を要する。例えば,IT(情報技術)の成果を本当に得ようと思えば,単に情報機器を導入すればよいわけではない。仕事の手順を見直し,従業員に新たな訓練を行う必要がある。日本企業は,後者の面での取り組みが不十分であるために,IT利用で後れをとっているとの指摘もある。

ノーベル経済学賞受賞者であるロバート・ソロー教授は,かつて「コンピュータ時代ということをあらゆるところで目にするが,生産性の統計では目にしない」と指摘し,ソロー・パラドックスと呼ばれた。しかし現在では,生産性の上昇が統計的にも確認されるようになっている。効果が見られるようになるまでに,時間がかかったということである。第4次産業革命についても,効果の発揮までに時間がかかるということであれば,長期停滞はそのうち解消すると期待できることになる。経済成長率の低迷は,本当は長期的なものではなく,一時的なものに過ぎないということになる。

ただし,こうした理解とは異なる,もう1つの理解も存在する。それは,第4次産業革命の結果として人々の経済厚生は急速に向上している(生活面への影響は広範囲に及ぶ)と認識する一方で,金銭的に対価を回収できる割合が低下しているとするものである。情報財は,開発と供給には費用がかかるものの,その複製はほとんど費用なしで可能であるという特性を持っている。こうした特性から,情報財の提供に対して十分な金銭的対価を求めることはきわめて困難であるのが一般的である。

われわれは,近年のイノベーションの結果として産み出されたサービスの多くを無償で利用している。スマホで検索したり,位置情報を確認したりできることになって,われわれの利便性は大いに高まっている。しかし,その都度利用料金を支払っているわけではない。サービスの提供業者は,利用者から利用データを集め,広告の提供などに活用することで金銭的対価を得ようとしているけれども,われわれの経済厚生の向上分に比して金銭的に対価を回収できる割合は低いものにとどまっているとみられる。

要するに,人々の経済厚生をうまく測定できるならば,その指標でみた近年における経済成長率は実は高いはずである。けれども,金銭的に対価として得られた額(付加価値)だけを集計したGDP(国内総生産)でみた経済成長率は低位にとどまっている。このように考えると,第4次産業革命と経済の低成長は両立することになる。GDPが人々の経済厚生や幸福度を測る指標としては,著しく不十分なものであることは広く知られている。そして,最も大切なものは,人々の経済厚生である。したがって,それが増大し続けているというのであれば,現状を著しく悲観する必要はない。

とはいっても,経済厚生が向上していても,経済の低成長が続いていることに何の問題もないわけではない。例えば,日本政府は,金銭的価値でしか返済できない債務を膨大に抱えている。これをどう処理していくかといった悩ましい問題は霧消しないで存在し続けている。こうした問題が存在する以上,われわれはGDPの成長率にも関心をもたざるを得ない。そして,第2の理解が正しいとすると,GDPの低成長は続かざるを得ない可能性が高いということになる。

* *

次に,実力を発揮し切れていないという②の可能性について考えてみよう。経済の実力である潜在GDPに見合う生産が実際に行われるためには,それだけの需要が存在していなければならない。いくら供給能力があるからといっても,需要がなければ生産は行われない。

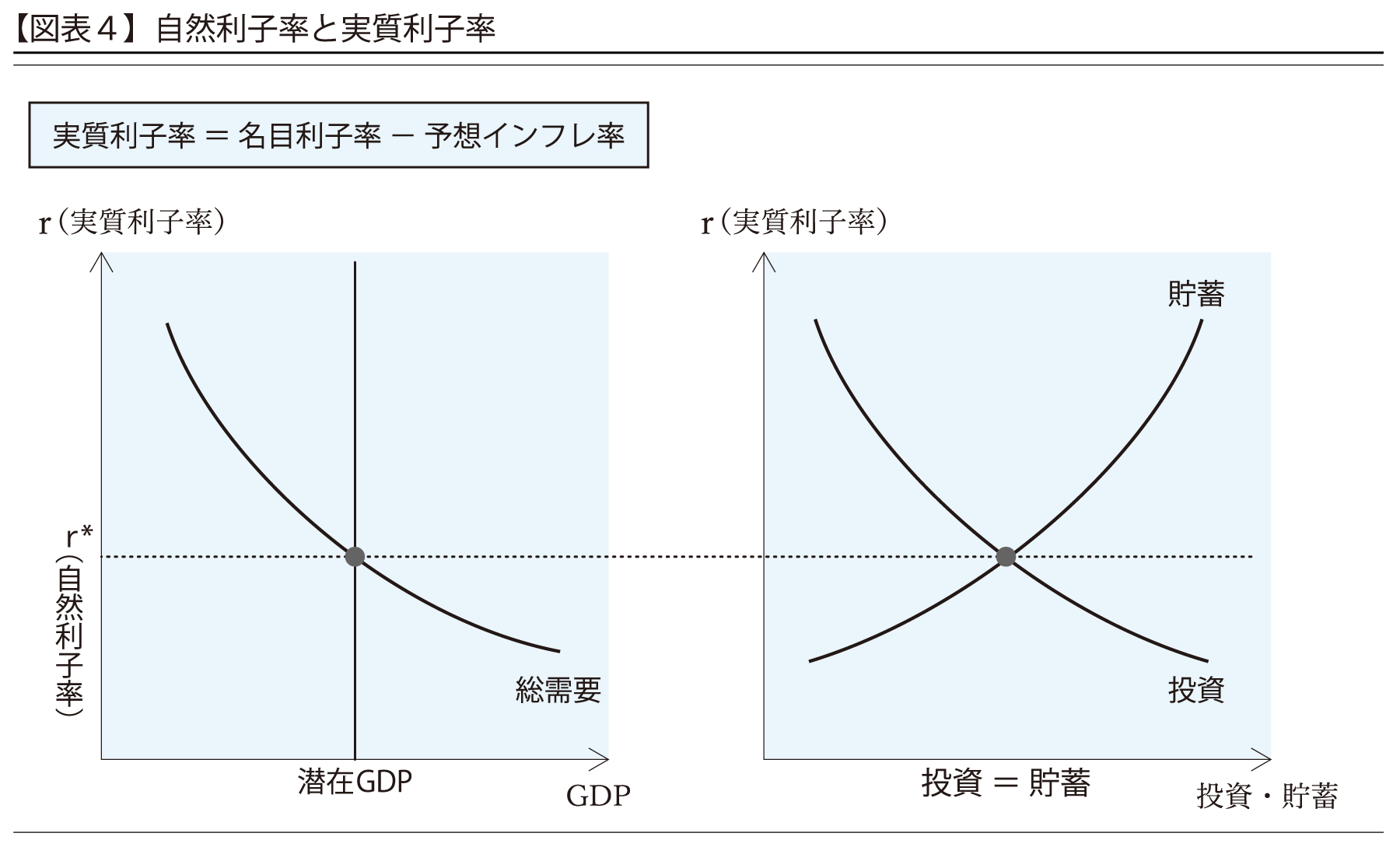

経済の総需要が潜在GDPに等しくなるような実質利子率の水準を「自然利子率」と呼んでいる。実質利子率が高いと設備投資などの支出が抑制されることになるので,総需要は減少する。逆に,実質利子率が低いとそうした支出が増加するので,総需要も増加する。要するに,総需要は実質利子率の減少関数とみなせるので,どこかでその大きさが潜在GDPと同じになる実質利子率の水準が存在するはずで,その水準が自然利子率である。

なお,実質利子率というのは,通常の貨幣利子率である名目利子率から予想されるインフレ率を差し引いて調整した値のことである。インフレが見込まれる状況では,設備投資で取得した機械等は値上がりすると期待できるということだから,その値上がり益の分だけ実質的な金利負担は軽くなる。それゆえ,企業や家計が財・サービスに対する支出を決める際に重要なのは,名目上の利子率の値ではなく,そこから予想されるインフレ率を控除した実質利子率の値であるといえる。

所得から消費に使った残りが貯蓄,支出は投資と消費の合計であることを考慮すると,自然利子率とは,総(実質)所得が潜在GDPに等しいときに貯蓄と投資が一致する水準の実質利子率だと言い換えることができる。したがって,貯蓄は実質利子率が高いほど多くなる,逆に既述のように投資は実質利子率が高いほど少なくなると考えられるとすると,自然利子率の値は,貯蓄性向が高いほど,また投資意欲が乏しいほど,低くなるといえる。

近年は,貯蓄性向の上昇と投資意欲の低下が両方生じており,その結果として自然利子率は大きく低下している(マイナス数%になっているのではないか)と考えられている。貯蓄性向の上昇をもたらしている主たる要因とみられるのは,高齢化の進展と格差の拡大である。高齢化が進行する過程では,人々は老後の生活に備えて消費を手控えて貯蓄を増やそうとする。また,所得を消費に回す割合は,低中所得者よりも高所得者の方が低い。高所得者の方が,消費の絶対額は多いとしても,所得に占める消費の割合は低下する傾向がある。そのために,格差が拡大し所得が高所得層に集中すると,社会全体としての貯蓄性向は上昇することになる。

他方,有望な投資機会が枯渇してきており,そのことを反映して投資意欲が減退している。もの作りを中心とする工業社会から情報社会に移行する中で,必要とされる投資の絶対額自体が少なくなってきている(このことには,技術革新によって資本財の価格が急激に低下していることも貢献している)。グーグルのような情報通信・デジタル技術に基盤を置く企業も,投資を全く必要としないわけではないけれども,物的設備が価値創造の中心にあるわけではなく,中心にあるのはアイディア,知識やデータである。

それゆえ,独創的なアイディアを生み出せる人材に創造された価値の大部分が帰属することになり,物的設備の構築に必要な資金を提供した者に対する報酬は限られたものになる。すなわち,情報社会では,資金の提供という意味での投資に対するリターンは低く,特別な才能(と運)をもったごく少数の人材が社会の富の大部分を得るという傾向がみられる。この傾向は,格差の拡大につながる面をもっている。巨大な設備を建設し,規模の経済を追求することが価値創造につながった工業社会では,そのために資金の提供に対するニーズは強く,投資に対しては一定のリターンが保証された。現在は,そうした時代ではなくなってきている。

こうして自然利子率の低下が生じている。実際の実質利子率の値が自然利子率を上回っていると,需要が抑制されて需要不足になり,経済にはデフレ的な圧力がかかることになる。反対に,実際の実質利子率の値が自然利子率を下回っていると,需要が刺激されて需要過多になり,経済にはインフレ的な圧力がかかることになる。それゆえ,経済の実力をちょうど発揮できるためには,実際の実質利子率の値が自然利子率と一致している必要がある。そうした調整を行うのは,本来は金融政策の役割である。

しかし,自然利子率がマイナスになっているような状況では,金融政策はその役割を果たせなくなるおそれがある。それは,名目利子率には,現金の保管費用を上回るような大幅なマイナス金利は実現できないという実効的な下限(ELB,Effective Lower Bound)が存在するからである。この実効的な下限まで中央銀行が名目利子率を引き下げたとしても,人々が予想するインフレ率が高いものでない限り,実質利子率は大きくは下がらない。したがって,実際の実質利子率が自然利子率よりも高止まりしてしまう状況が続くことになりかねない。

実際の実質利子率が高止まりするといっても,絶対水準はきわめて低位にあるわけだが,それ以上低い自然利子率よりも高ければ,需要不足を招き,デフレ状況をもたらしてしまうことになる。こうしたことから,自然利子率が低下してしまった状況では,金融政策には多くを期待できないということになる。わが国の経験でも,異次元緩和と呼ばれるような大胆な(ある意味では異常な)金融緩和政策が7年近くにわたって続けられているにもかかわらず,経済の低迷から脱却できているとは言い難い状態にあるのが事実である。これは,日本の自然利子率が低く,人々の予想するインフレ率も低位であるために,実際の実質利子率の高止まり状況を解消できなくなっているからだと解釈できる。

* *

以上をまとめると,少なくとも金銭的対価(付加価値)を稼ぐという点においては,①経済の実力そのものが低下してきている可能性が高い。また,貯蓄過剰・投資過少の傾向が定着しており,需要不足に陥りがちで,②実力を発揮し切れていない可能性も否定しがたい。したがって,経済の低迷(低成長)が持続しやすいという意味で,長期停滞論が妥当しやすい状況に現代の経済はあるといえる。

こうした状況を克服するためには,どうすれば良いのか。よく①の問題に関しては画期的なイノベーションを起こすことが必要だという主張を聞くが,この主張は必ずしも正しいともいえない。なぜならば,画期的なイノベーションは群生しているともみられるからである。これらの画期的なイノベーションは,もっぱら情報(の処理・伝達)に関連したものであり,情報はほとんど費用をかけることなく再生産できるという性質から,付加価値の獲得につながりにくいということこそが,問題だと考えられる。

換言すると,イノベーションの不足が問題の本質ではなく,イノベーションをマネタイズ(収益化)することが困難になっていることが問題の本質である可能性が高い。だからといって,知的財産権を強化するなどの方策をとって,情報通信・デジタル技術にかかわるイノベーションのマネタイズを容易化することが,本当の解決策であるかどうかは疑わしい。そうすることは,むしろ社会全体の経済厚生の最大化に反する結果になるかもしれないからである。経済厚生の増大とGDPの増加がほぼ同一視できたという工業社会の常識を,反省なしに情報社会の時代に持ち込んではならない。この面では,簡単な解決策は残念ながら見当たらない。

他方,②の問題に関して,自然利子率の低下に歯止めをかけることには取り組まれるべきである。ただし,既述のように金融政策には多くを期待することはできない。それゆえ,財政政策の活用を推奨する議論が多い。政府が財政赤字を出して貯蓄を吸収すれば,単純に考えると,自然利子率を引き上げる効果をもつように思われる。しかし,財政赤字の変化は,民間の貯蓄行動に影響を与える可能性があり,話はそれほど簡単ではない。この点の関連では,「リカードの中立命題」と呼ばれる議論が知られている。

この議論は,財政赤字が増加すると,その分だけ将来に増税あるいは歳出削減が必要になると人々は予想し,それに備えて現在の貯蓄を増やすというものである。自分の生きているうちに増税や歳出削減がないと思っていても,子孫の効用を自分のそれと同等に評価するならば,遺産を残そうとするので同じ議論が成り立つ。より現実的には,財政赤字が続くと社会保障制度の持続可能性等に関する疑念が深まり,そうした将来不安の高まりから,将来に備えて貯蓄を増やすという行動が引き起こされることが考えられる。こうした形で,財政赤字の増加が民間貯蓄の増加を生じさせるならば,財政出動しただけでは,自然利子率の低下に歯止めをかけることにはつながらない可能性がある。

むしろ財政政策の効果は,財政赤字の規模ではなく,その支出の内容に依存する。端的には,財政支出の内容が民間資本の生産性を上昇させて投資意欲を高めるものであれば,自然利子率の低下に歯止めをかける効果があるといえる。例えば,政府が道路を整備すれば,民間の運輸会社が保有するトラックの生産性が上がり,その結果トラックの保有台数を増やそうとするといった場合が考えられる。こうした効果が期待できる財政支出(ワイズ・スペンディング<賢い支出>と呼ばれたりする)が求められているわけである。

有益な社会インフラの構築につながる公共事業のような,ワイズ・スペンディングが現実の政治過程の下で実現可能かについては疑問の余地がないわけではないが,賢い財政支出の拡大は,長期停滞に対する対策の候補になり得るものである。実際,長期停滞論の再提唱者であるサマーズ教授の政策提案は,米国の現状では賢い財政支出の拡大余地が大きいとして財政政策を活用するというものとなっている。同様の余地がわが国にどれだけあるかについて改めて検討することを含めて,賢い財政支出の拡大は追求してみる価値がある数少ない選択肢の1つである。

週刊経営財務は、半世紀以上も前から会計分野に専門特化して、しかも週刊誌形態で情報提供し続けてきた日本で唯一の雑誌媒体です。

詳しくはこちら

資料をご請求いただくと、見本誌と経営財務データベース(Web版)をお試しいただけるIDをお送りします。

資料請求はこちら

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。