新収益認識基準 営業部等社内で関係する部門に何をどう説明すればよいか?

2019/02/12 15:22

- 企業懇話会

- 税務研究会

~「社内で関係・影響する部門の方々への説明資料」のご紹介~

【企業懇話会Topics】

今年度も残り2か月を切ったところ、各社の経理担当者に「来年度以降の検討課題は?」と問いかけると、その筆頭に上がってくるのは、やはり例の新収益認識会計基準への対応。平成33年の強制適用に向けて、各社において情報収集や影響度調査等が進められる中、「簡単そうで実は最も厄介かも...」という仕事があるとのこと。

それは、売上の計上基準が変わるということを、社内において当基準が関係・影響する営業部門をはじめとした各部門に対して説明しなければならないということです。普段はおそらく会計基準等に触れる機会がない人たちが対象だけに、何をどう説明すればよいのか?

当会計基準は、「売上」の計上に関するルールだけに、営業・販売部門はもちろんのこと、情報システムや内部監査室、法務部門など、あらゆる部門の業務に関係してきます。そして、経理部門が今後新基準に対応していくためには、これら関係諸部門の協力が不可欠であり、「知ってほしいこと、お願いしたいこと」を簡潔にわかりやすく説明することが、協力を得るための第一歩であると思われます。

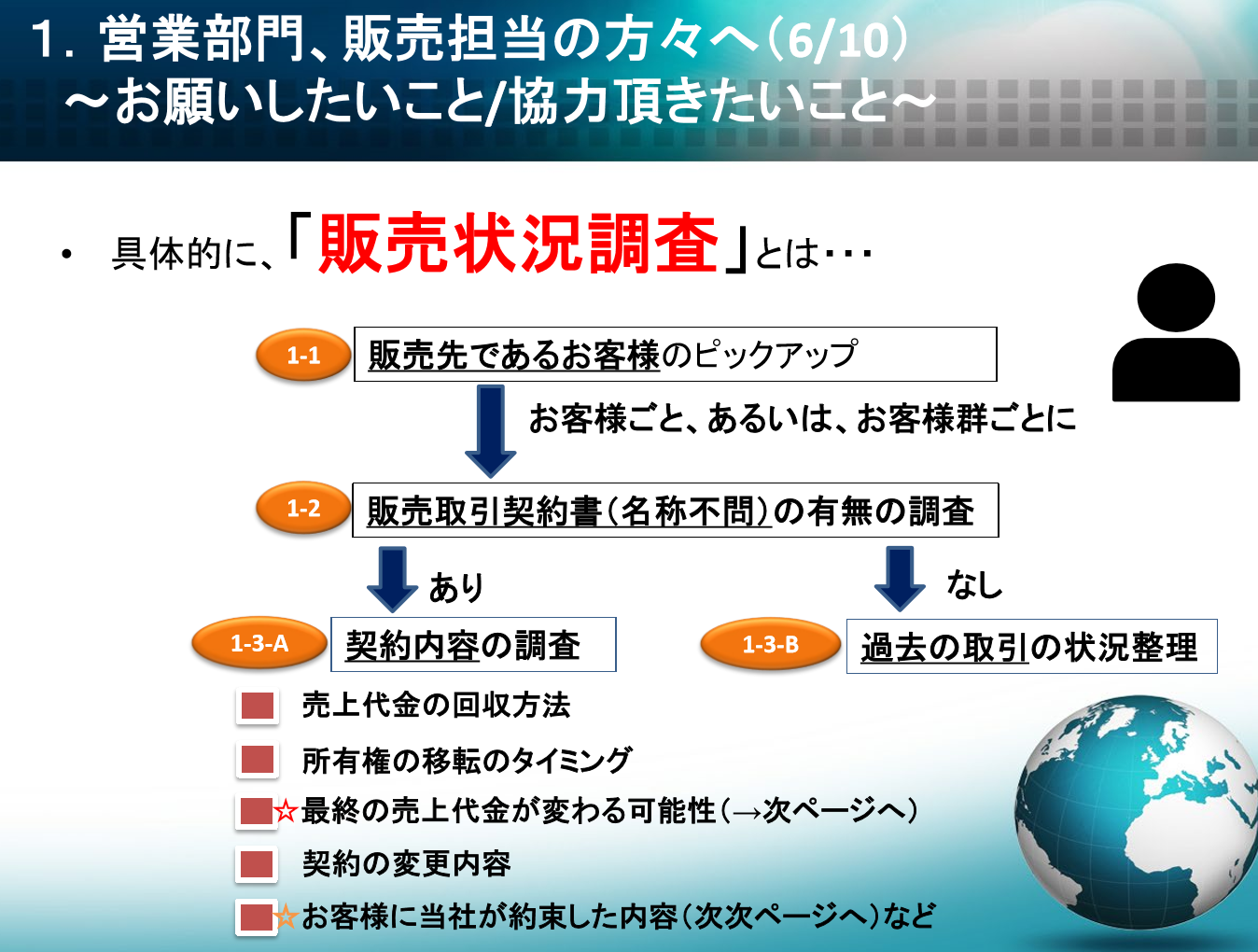

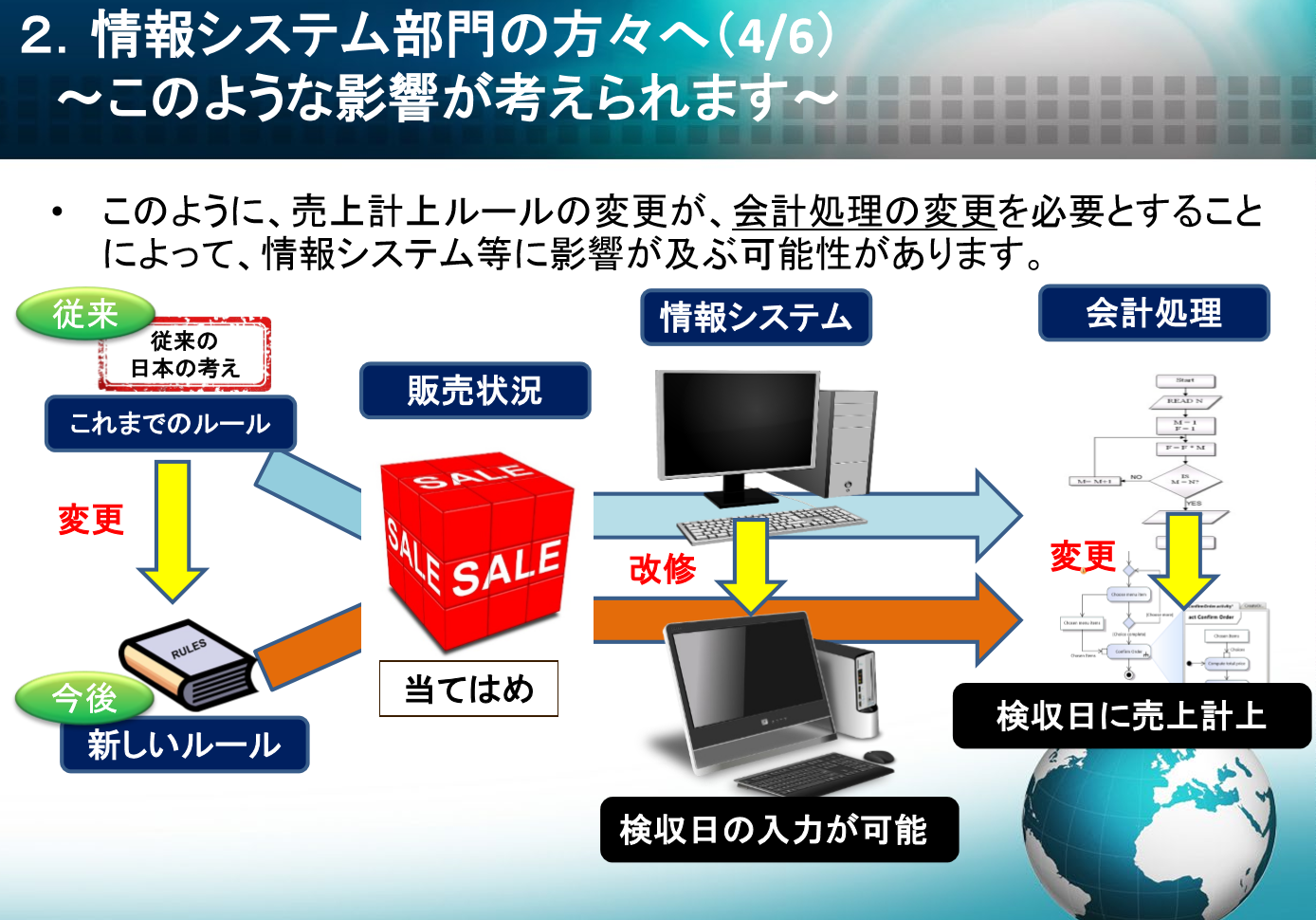

例えば、営業部門に対しては、「お客様ごとの販売内容や契約書の有無の確認、過去の取引実績の洗い出し等」の依頼、情報システム部門に対しては、「新たな会計処理対応のためのシステム改修の必要性検証」のお願いなどが考えられます。また、売上の計上時期等が変わる可能性があるということでいくと、内部統制にも影響が及ぶ可能性を示す必要もあります。

企業懇話会では、実例検討部会や説明会等のイベント開催だけでなく、企業の経理担当者の業務サポートのため、様々な場面で活用していただける資料の提供を行っております。

企業懇話会オリジナルコンテンツ

新収益認識基準とは? 社内で関係・影響する部門の方々への説明資料

新収益認識基準への対応を始めるにあたり、販売部門等をはじめとする社内の主な関係部門に対し、知っておいてほしいことやお願いしたいことを説明する際に使えるようにまとめたものです。

社内説明会、同基準対応の社内プロジェクト等にてお使いいただけます。

また、各社の状況や方針等に合わせて加工・修正等された上でご活用いただくことも可能です。

<配布対象者> 企業の経理実務責任者および担当者

ご活用されたい方、またご興味がある方は「企業懇話会事務局」までお問い合わせ下さい。

TEL:03-6777-3461

E-Mail: kigyo-konwakai@zeiken.co.jp

提供元:企業懇話会事務局