電子申告義務化届出 新年度開始1月以内に提出義務

2020/03/06 17:00

- 週刊_税務通信

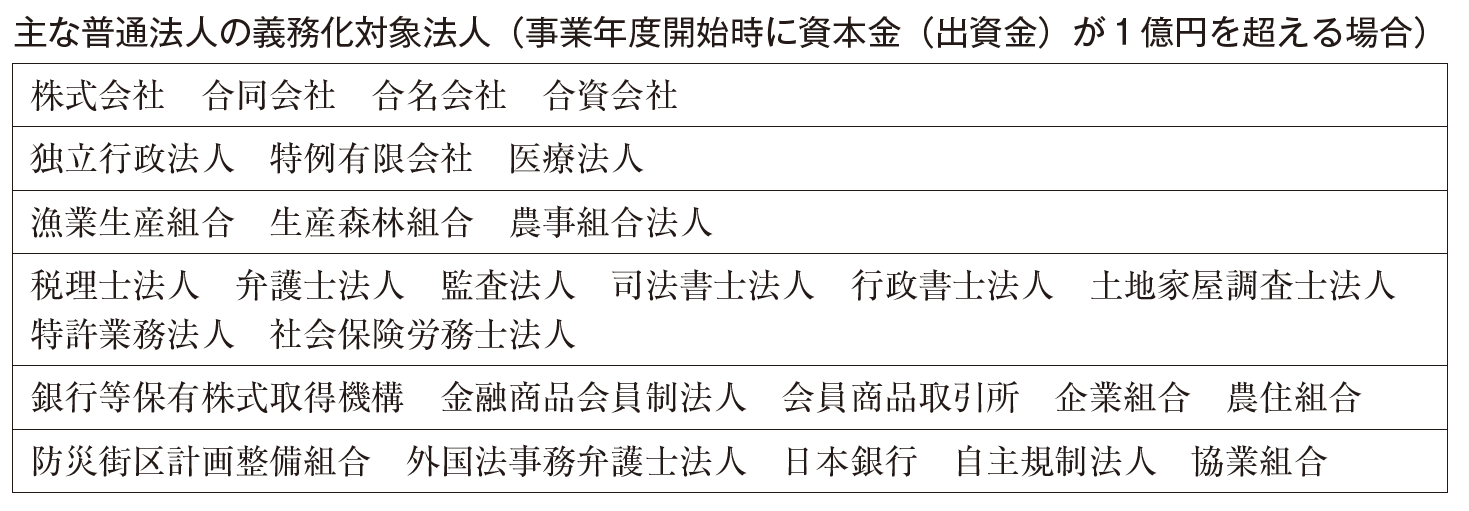

本年4月1日から,法人税や消費税等の電子申告義務化が始まる。既に電子申告に対応している法人を含め,対象となる資本金1億円超の法人においては,税務署に義務化対象法人であることを示す届出を失念しないようにしたい。

●3月決算法人は4月中に届出

電子申告の義務化対象法人は,その対象となることを示す「e-Tax による申告の特例に係る届出書」を税務署に提出する必要がある。この届出書の提出期限は,本年4月1日以後最初の開始事業年度に義務化対象となる場合,当該事業年度開始の日以後1か月以内(新たに設立した法人は設立日から2月以内)。3月決算法人の場合は4月中に届出書の提出が必要となる。既に電子申告をしている法人においても,提出義務が課されている。

また,2月決算法人や12月決算法人など3月決算法人以外の法人で消費税の課税期間の短縮特例を選択している場合,法人税の事業年度と消費税の課税期間がズレて,法人税よりも先に消費税に義務化が適用されることがある(№3594)。その場合には,令和2年4月1日以後最初に開始する課税期間の開始日から1か月以内に届出書の提出が必要となることに注意したい。

本誌関連ページ

-

No.3596

6頁に詳細を掲載