日本政策金融公庫の無利子・無担保融資とは?

2020/04/13 18:30

- 新型コロナウイルス感染症特別貸付

- 日本政策金融公庫

- 特別利子補給制度

※本コラムは2020年4月13日時点の情報を元に執筆したものです。最新の情報は日本政策金融公庫のホームページにてご確認ください。

緊急事態宣言が出されたことに伴い自粛要請対象業種も発表され、経営危機に瀕している会社もあると思います。こんなときはまずキャッシュの確保が重要です。キャッシュがなくなってしまっては身動きが取れなくなります。今日は税金の話ではありませんが、おそらく必要としている方が多いと思いますので、NHKのニュースでも政府系金融機関として電話番号が表示されている日本政策金融公庫の無利子・無保証融資についてご紹介したいと思います。

日本政策金融公庫とは

日本政策金融公庫のホームページをあけてまず面食らってしまうのが国民生活事業、中小企業事業、農林水産事業と分かれている点だと思いますが、これは日本政策金融公庫が前身機関である国民生活金融公庫、中小企業金融公庫、農林漁業金融公庫が統合した金融機関であることに由来しています。沖縄県では、沖縄振興開発金融公庫が同様の事業を行っている金融機関となります。

国民生活事業と中小企業事業とは

国民生活事業は零細企業や創業期の企業に対して、中小企業事業はそれより大きい規模の中小企業を事業対象としており、中小企業事業の融資対象は以下のようになっています。

中小企業事業の融資対象(詳細は公庫のホームページでご確認ください)

製造業、建設業、運輸業など......資本金3億円以下、または従業員300人以下

卸売業......資本金1億円以下、または従業員100人以下

小売業......資本金5千万円以下、または従業員50人以下

サービス業......資本金5千万円以下、または従業員100人以下

国民生活事業の融資対象

日本政策金融公庫のホームページ「新型コロナウイルスに関する相談窓口(国民生活事業)」には以下のようにあります。

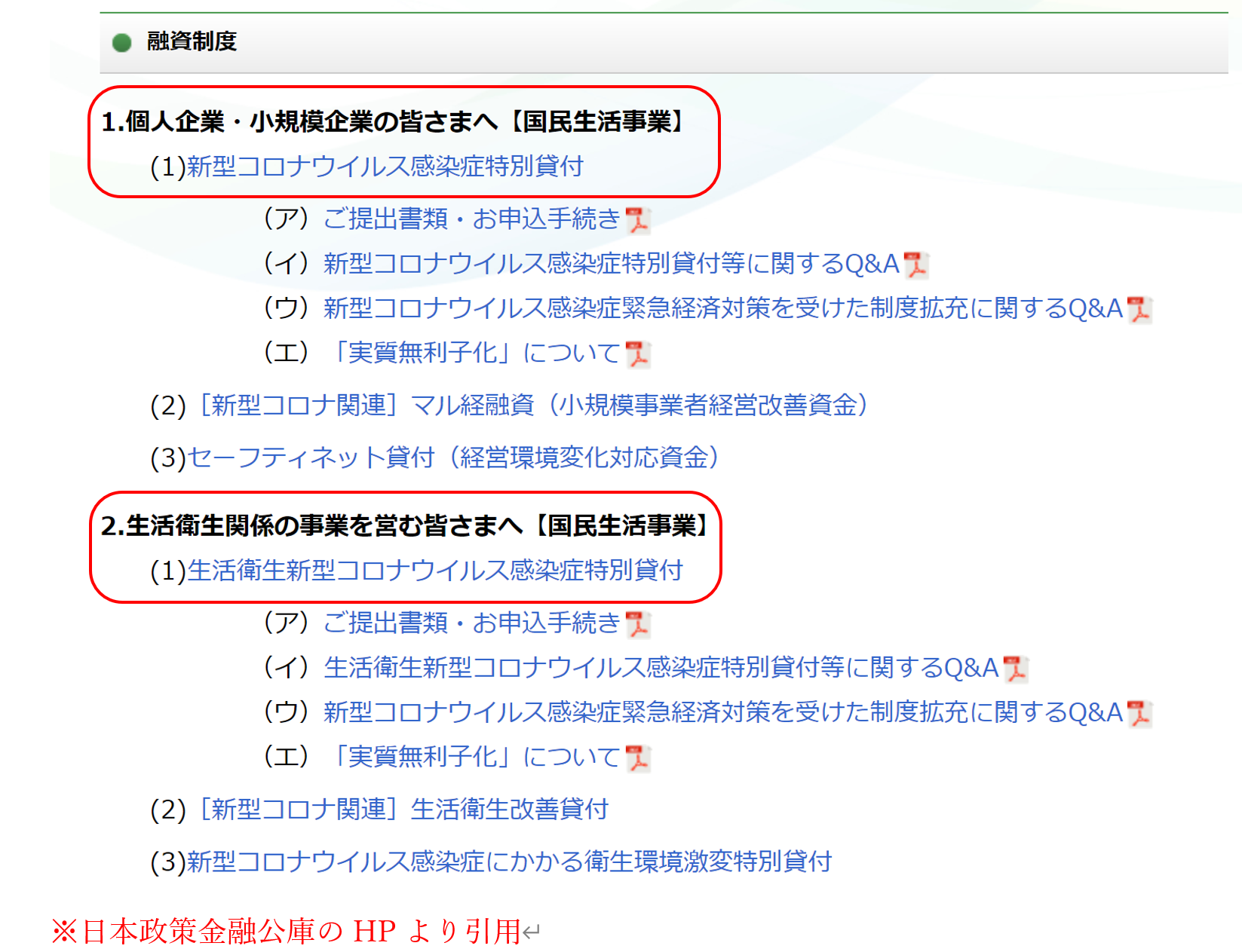

生活衛生関係の事業とは飲食店、喫茶店、理・美容業、クリーニング業、旅館業などが該当しますが、生活衛生関係の事業の方であっても「新型コロナウイルス感染症特別貸付」に申し込むことが可能です。

生活衛生新型コロナウイルス感染症特別貸付の場合、振興計画認定の組合員の方以外は設備資金のみの取扱いです。また、振興計画認定組合の組合員の方は、組合の長が発行する「振興事業に係る資金証明書」、組合員ではない方は都道府県知事の「推せん書」(借入申込金額が 500 万円以下の場合は不要)が必要となります。設備資金の申込みには見積書も必要となりますし、まず手許の資金を何とかしたいのであれば「新型コロナウイルス感染症特別貸付」で運転資金の申込みが良いでしょう。

続けて「新型コロナウイルス感染症特別貸付」の概要を見ていきましょう。

新型コロナウイルス感染症特別貸付

【融資対象】

新型コロナウイルス感染症の影響を受けて最近1か月の売上高が前年又は前々年の同期と比較して5%以上減少した方です。新規出店したため前年と単純に比較できない場合なども対応可能です(https://www.jfc.go.jp/n/finance/search/covid_19_m.html)。また、令和2年1月29日以降に日本政策金融公庫から借入を行った場合でも、要件に合致する場合は遡及適用が可能です。

【使途】運転資金(15年以内)、設備資金(20年以内)

据置期間5年以内となっています。

【融資限度額(別枠)】中小企業事業3億円、国民生活事業6,000万円

別枠、というのは既存の借入とは別にという意味です。最近、コロナ以外の理由で借入をしていたとしても追加融資が可能です。

【金利】当初3年間 基準金利▲0.9%、4年目以降基準金利

中小企業事業1.11%→0.21%、国民生活事業1.36%→0.46%

(金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律)

【利下げ限度額】中小企業事業1億円、国民生活事業3,000万円

融資限度枠は中小企業事業3億円、国民生活事業6,000万円のうち、基準金利から▲0.9%されるのは中小企業事業1億円、国民生活事業3,000万円までです。

特別利子補給制度(新型コロナウイルス感染症特別貸付で融資を受けた方が対象)

令和2年度補正予算の成立が条件ですが、上記の新型コロナウイルス感染症特別貸付で融資を受けた方で以下の条件に当てはまる方は利子補給制度を利用することができます。

個人:小規模事業者......要件なし 中小企業者......売上高▲20%以上

法人:小規模事業者......売上高▲15%以上 中小企業者......売上高▲20%以上

(※1)小規模事業者とは、卸・小売業、サービス業は「常時使用する従業員(*)が5名以下の企業」、それ以外の業種は「常時使用する従業員が20名以下の企業」をいいます。 中小企業者とは、この他の中小企業をいいます。(*)労働基準法上における「予め解雇予告を必要とする者」

(※2)売上高要件の比較は、新型コロナウイルス感染症特別貸付で確認する最近1ヵ月に 加え、その後の2ヵ月も含めた3ヵ月間のうちのいずれかの1ヵ月で比較します。

利子補給の方法ですが、通常の借入同様、一度公庫に元本と利息を返済し、後日、日本政策金融公庫以外の別の機関から利子補給がされるというもので、日本政策金融公庫の方でも詳細はまだ不明とのことです。

おわりに

新型コロナウイルス感染症特別貸付はインターネットや郵送で申込みが可能です。最寄りの支店に持ち込むことも可能ですが、支店によっては一日の申込件数が数百件を超え、待ち時間も長時間となっています。待っている間の新型コロナ罹患も心配ですし、日本政策金融公庫の方々が新型コロナに罹患してしまった場合、中小企業の血液である資金が止まる恐れがあります。なるべくインターネット、郵送での申込みにしていただきたいと思います。

税理士 高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。

「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、

顧問先にとっても有益な情報を日々お届けしています。

著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。