「借金をすると相続税は安くなる」はウソ<3分で読める税金の話>

2019/11/15 10:00

- アパート

- 相続税

- 節税

「相続税対策のために借金をした」という方がいらっしゃいますが、残念ながら借金では相続税は1円も安くなりません。

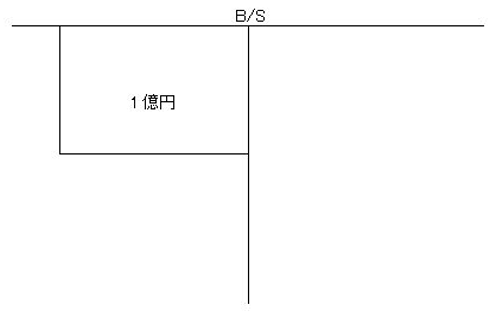

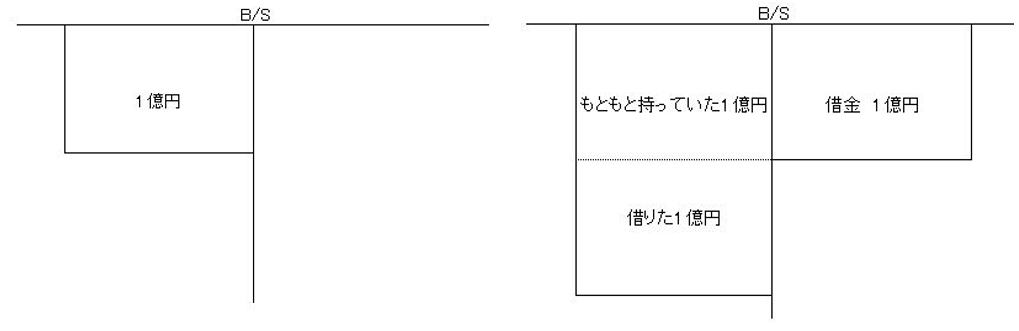

相続税は、財産から負債(借金、ローン等)を差し引いた「正味の財産額」をベースに計算します。仮に財産が現金1億円の人が、1億円の借金をしたらどうなるでしょう。「財産 0円」でしょうか?

1億円借金をすると、1億円お金が増え、1億円借金が増え、2億円の財産と1億円の借金という状態。

とすると・・・正味の財産は1億円です。実質は変わっていません。借金をしただけでは何の変化もありません。では、どうして巷では借金をすると相続税が安くなるという話がまことしやかに出回っているのでしょうか?

「借金をして相続税が安くなる」のは建物や車など、評価を必要とするものを借金で購入した場合です。例えば、建物の相続税評価額は材質などにもよりますが、建築価額の約7割となります。1億円の建物を建てたら、相続税評価額では7,000万円です。上記の例でいいますと1億円と建物という財産が7,000万円と1億円の負債となるため、相続税計算における正味財産は7,000万円。建物を建てる前より3,000万円も正味財産が減りましたね。

これが、相続税が安くなる、の本当のところです。

さらに、建物がアパート(他人に貸す)の場合、貸家としての評価となりますので4,900万円という評価額(借家権割合30%、賃貸割合100%の場合)になりますし、敷地も貸家建付地という評価減ができて相続税評価額が下がりますので、これも相続税が減る一因となります。一時期、都市部の地主さんがこぞってアパート建築をしたのはこのためです。

残念ながら、これには落とし穴があります。建築してから年月が経過すると、借入の返済が進み、節税効果が薄れていきます。昔、私の師匠である税理士は、アパートを建築したお客様から電話をもらって「今、私が死ねばみんなが一番得をするのか」と聞かれ、言葉が出なかったと言っていました。

このような本質をついた悲しい質問に応えるべく、建てっぱなしではなく、その後節税効果が薄れてきた場合の対策も考える必要があります。相続税対策で始めるアパート経営は、建てることがゴールではありません。建てたときがスタートなのです。

税理士 高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。

「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、

顧問先にとっても有益な情報を日々お届けしています。